一场精彩的重生大戏,正在胰岛素市场上演。

近日,两大国产胰岛素龙头亮出了2024年三季报成绩单:已走出集采阴霾的甘李药业,保持了稳健增长;通化东宝也成功驶出亏损的漩涡,实现净利润扭亏为盈。而且,随着国内企业不断蚕食外资巨头的份额,市场竞争版图已经发生深刻变化。

值得注意的是,胰岛素双雄的征程才刚刚开始,故事线仍在不断延伸。

01

逆风翻盘

曾几何时,集采的重压如同乌云蔽日,让众多胰岛素企业陷入阴霾。如今,胰岛素龙头已拨云见日,走出了集采的阴影。

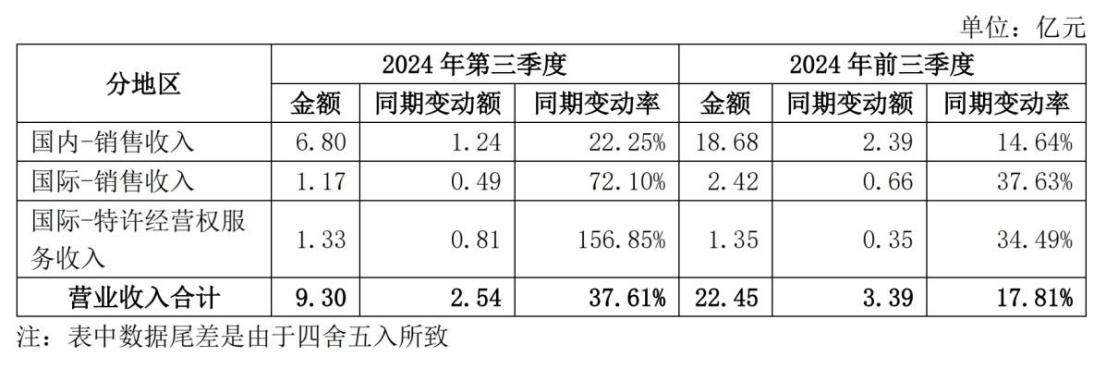

甘李药业在2023年率先跳出了亏损的泥沼,2024年增长势头有增无减,前三季度实现总营收达22.45亿元,同比增长17.81%,归母净利润更是同比大幅增长90.36%至5.07亿元。

细观季度数据,甘李药业的稳健增长轨迹清晰可见:2024Q1、Q2、Q3分别实现归母净利润为9600.43万元、2.03亿元、2.08亿元,同比增长95.04%、138.9%、57.47%,正在以肉眼可见的速度快速增长。

归其原因,这主要得益于甘李药业在胰岛素集采中以大幅降价扩大了市场份额,比如2021年的胰岛素专项集采,6个竞标产品全部中标(其中有3个产品以最低价中标)。

之后,借助集采价格优势和近万家新准入医院的机遇,甘李药业快速扩张团队,不仅保证了原有市场稳定增长,还加大了对基层市场的渗透率,2023年实现国内销售收入21.82亿元,同比增长51.93%。

尤其在新一轮全国集采(胰岛素专项接续)中,甘李药业所有6款产品均以涨价中标,而产品价格上涨带来的收入增长效应在第三季度初步部分体现,单季实现国内收入6.8亿元,同比增长22.25%。

更重要的是,由于甘李药业早在2005年起就布局全球市场,特别是新兴市场拓展成效显著,助推公司2023年、2024年前三季度分别实现国际销售收入3.27亿元、2.42亿元,同比增长131.78%、37.63%。

营业收入分地区情况

图片来源:甘李药业财报

继甘李药业后,通化东宝也成功驶出亏损的漩涡,从困境中破茧而出。

2024年第三季度,通化东宝实现总营收7.08亿元,基本恢复至去年同期水平;尤其是归母净利润、扣非归母净利润分别为1.64亿元、1.48亿元,两项利润指标均扭亏为盈。

这归功于通化东宝在今年4月的胰岛素专项接续中所有产品均以A类/A1类成功中选,其中有两款三代胰岛素均以A1类中标。根据集采续约规则,A1中选产品可100%获得产品首年采购需求量,其余A类中选产品的比例为80%。

随着本次集采在第二、三季度陆续执行,第三季度公司胰岛素类似物销量实现翻倍,其中,门冬系列胰岛素销量同比大幅增长近400%;胰岛素类似物收入占总收入比例已提升至30%以上。

此外,通化东宝还有多款新品持续放量、贡献业绩增量,包括GLP-1RA利拉鲁肽注射液、SGLT-2产品恩格列净片、DPP-4产品磷酸西格列汀片。

更重要的是,伴随两大龙头走出集采阴影,国内胰岛素市场版图也发生了深刻变化。

02

国产、外资“龙争虎斗”

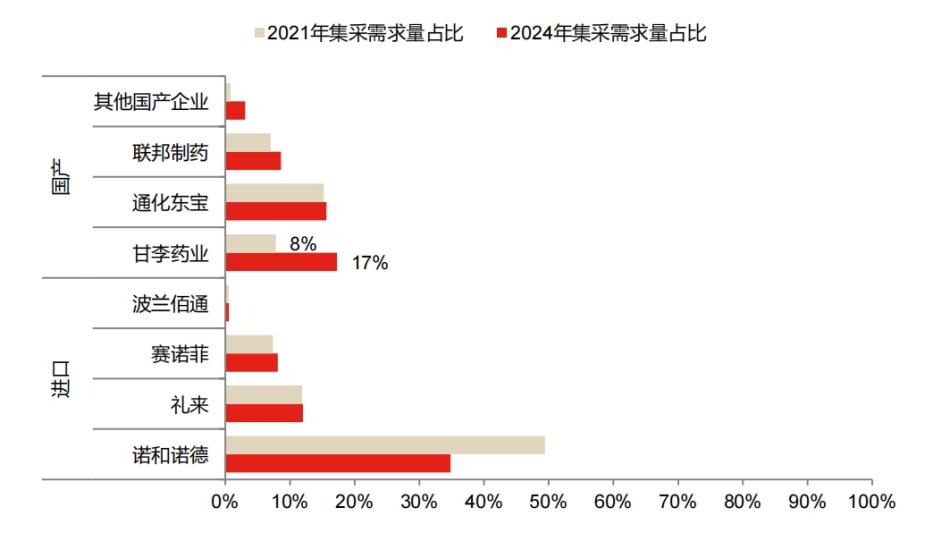

集采既是市场的严酷考验,也是国产替代的催化剂,重新划分了外资企业在胰岛素市场的版图。全国胰岛素集采续约便是这一变化的直观反映。

根据全国胰岛素专项集采结果显示,国产胰岛素的市场份额有了显著提升:相较2021年胰岛素专项集采,国产份额从31%提升到了45%,进口品牌从69%减少至55%。

具体来看,国产二代胰岛素的销量占比从66%跃升至84%,三代胰岛素从38%增长至55%。尤其胰岛素龙头国产替代进程加速明显,其中通化东宝的二代胰岛素市场份额从35%增加至46%,三代胰岛素从1%跃升至9%;甘李药业的二代胰岛素市场份额保持不变,三代胰岛素从21%提升至27%。

进口胰岛素的市场份额则出现了显著下降。其中,诺和诺德的二代胰岛素市场份额从26%降至13%,三代胰岛素从42%降至30%;礼来的二代胰岛素市场份额从8%降至3%,三代胰岛素更是从19%降至2%。

2024年胰岛素续约集采相比2021年集采企业需求量占比变化(%)

数据来源:上海阳光医药采购网,东方证券研究所

当然,国产胰岛素龙头并不满足于现有的市场份额,故事线仍在不断延伸。迭代下一代产品便是其中一条支线。

毕竟,诺和诺德、礼来、赛诺菲均已在欧美市场获批了具有革命性意义的四代胰岛素。而且,今年6月,诺和诺德研发的全球首个胰岛素周制剂依柯胰岛素注射液(诺和期)在中国上市,用于治疗成人2型糖尿病,开启了胰岛素治疗周制剂时代。

国产胰岛素龙头自然不甘落后,甘李药业布局了有望成为更优第四代胰岛素周制剂GZR4(已处于II期临床),以及第四代新型预混双胰岛素复方制剂GZR101注射液。据临床前研究显示,同等剂量下的GZR4降糖效果要优于同类药物诺和期。目前,GZR101头对头德谷门冬双胰岛素注射液的临床试验已处于II期阶段。

此外,联邦制药的德谷胰岛素已处于III期临床,并且还布局了德谷门冬双胰岛素混合注射液,以及I类新药超长效胰岛素周制剂。

除了布局下一代产品,国产胰岛素龙头还将在国际化市场和GLP-1赛道上,与外资巨头展开更为激烈的角逐。

03

胰岛素双雄“多线作战”

海外市场和大热的GLP-1类药物,已成为国产胰岛素双雄的增长新逻辑。

尤其是甘李药业,已经尝到了全球市场业绩增长带来的甜头,有效缓解了集采所带来的市场压力。

现阶段,甘李药业的国际化战略十分明确:一边加速推进研发项目、占领注册标准高地;一边同步开拓全球市场,与山德士就3款生物类似药签订商业和供货协议,抢占欧美等发达国家市场,同时积极将优势资源导入新兴国家市场。

目前,甘李药业的甘精、赖脯和门冬胰岛素注射液3款生物类似药的上市申请,均已获得美国FDA和欧盟EMA受理。

通化东宝也在积极开拓全球市场,其中人胰岛素注射液的上市许可申请已获得欧盟受理,有望贡献显著业绩增量。

不仅如此,通化东宝还与健友股份签订了关于甘精、门冬、赖脯三种胰岛素注射液在美国市场的战略合作协议,共同开展上述三种胰岛素产品的开发和生产,同时健友股份将获得产品上市后在美国市场的独家商业化权益。

此外,通化东宝还与科兴制药达成合作,在海外17个新兴市场加速推动GLP-1RA利拉鲁肽注射液的注册和申报进程。

甘李药业和通化东宝欧美胰岛素研发和申报情况

数据来源:公司公告,东方证券研究所

胰岛素双雄的另一条支线任务,就是加速研发GLP-1类药物。

GLP-1类产品以其显著的降糖和减重效果成为了热门靶点,但由于赛道拥挤、竞争激烈,充满了挑战。毕竟,前有礼来、诺和诺德,后有恒瑞医药、华东医药等竞争对手。

目前,通化东宝构建了多层次、多样化的GLP-1产品梯队,其中利拉鲁肽注射液已在国内获批上市治疗糖尿病、口服小分子GLP-1受体激动剂(THDBH110胶囊)处于I期临床、GLP-1/GIP双靶点受体激动剂(注射用THDBH120)针对糖尿病和减重适应症均已处于Ib期临床,引进的长效GLP-1产品司美格鲁肽注射液(针对糖尿病)已处于III期临床。

甘李药业求精不求多,布局了2款差异化的GLP-1受体激动剂,其中GZR18注射液在IIb期试验中显示出每两周给药一次可减重17.29%(治疗30周),有望成为全球首款GLP-1RA双周制剂,并已在美国完成了2型糖尿病的I期试验;创新型口服GLP-1RA制剂GZR18片,正在中国开展治疗2型糖尿病的I期临床,目前全球范围内仅有一款口服GLP-1RA上市。

值得一提的是,甘李药业是首个选择与司美格鲁肽注射液进行头对头评估药物有效性的国产单靶点GLP-1RA的企业,目前正在开展GZR18头对头司美格鲁肽用于2型糖尿病的IIb期临床试验。

04

结语

国产胰岛素巨头的征途,犹如凤凰涅槃的重生之旅。

在集采的洗礼下,甘李药业与通化东宝不仅成功适应了瞬息万变的市场环境,更在逆境中实现蜕变、完成了自我价值的重塑。

如今,胰岛素双雄的故事仍在继续,与外资巨头展开多线作战、争夺全球市场的制高点。这一切似乎充满了遐想与期待。

参考资料:

1.各家公司的财报、公告、官微

2.《医药健康行业动态点评:胰岛素续约降幅温和,国产替代加速》,华泰证券

3.东方证券研报

$通化东宝(SH600867)$ $甘李药业(SH603087)$ $联邦制药(HK|03933)$

#一众“妖”股势不可挡,你看好哪只?# #牛市旗手狂飙,AH券商股携手拉升# #【有奖】经典大盘蓝筹还能上车吗?# #A股再度调整,倒车接人还是止盈信号?#

本文作者可以追加内容哦 !