以国民级调味品著称的$莲花控股(SH600186)$莲花控股(600186.SH)提交了一份漂亮的三季报成绩单,净利持续快速增长。尤其是新开辟的第二增长曲线算力业务已步入发展快车道,公司内生动力显著增强。

Q3扣非净利创财务记录新高

10月30日晚,莲花控股披露了2024年前三季度经营业绩,实现营收19.35 亿元,同比增长19.84%;归母净利润1.651亿元,同比增长74.58%;扣除非经常性损益的净利润1.654亿元,同比增长77%。

莲花控股将净利增长归结为“一是调味品销售收入保持增长,供应链降本增效,销售净利率同比提升;二是随着算力服务新订单的履行和收入确认,算力业务盈利水平明显改善,报告期内实现盈利。”

事实上,早在24Q1公司销售毛利率就已创下近22年来新高,升至24.49%。2024年前三季度,这一水平得以保持(为23.48%)。

进入2024年以来,莲花控股迈入加速成长阶段。

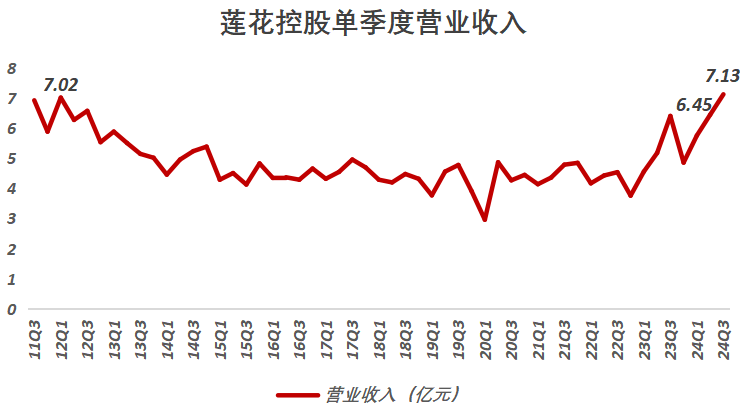

就在第三季度,公司营收创下自2011年第三季度以来新高,归母净利润创下自2019年第三季度以来新高,更能反映公司主营情况的扣非净利润更是创下有财务记录以来新高。

单三季度来看,营收同比增长11.28%至7.13亿元,归母净利润增长44.72%至6430.26万元,扣除非经常性损益的净利润增长48.57%至6364.27万元。

这是莲花控股归母净利润连续第7个季度保持增长,扣非净利润同比则连续第11个季度保持增长,显示出公司业绩增长极具韧性。

在三季度报披露的同时,莲花控股还推出了回购,拟用不超过1.5亿元自有及自筹资金进行回购,预计回购股份占总股本的1.01%-1.38%,力图向市场传递“以投资者为本”的发展理念。

此次回购价上限为6.07元/股,较之公司现价4.55元/股高出33.41%。

要知道,9月18日以来,公司股价已累计上涨了50.66%,表明莲花控股对未来发展前景的信息和内在价值的认可。

调味品产品结构持续优化

莲花控股已形成以粮食酿造味精为代表的氨基酸调味品,以松茸鲜、鸡精、鸡汁、鸡粉为代表的复合调味品,以火锅底料系列、小龙虾调味料系列、红烧酱汁酱料系列为代表的新型复合调味品,以本酿酱油、料酒、醋为代表的液态调味品和以糖产品系列、面粉、谷朊粉、面包糠等健康调味食品构成的多元化产品体系。

其中,主导产品莲花味精长期占据中国家庭装市场主导地位,被中国绿色食品发展中心认定为“绿色食品”。

味精等氨基酸调味品也是公司第一大收入源,营收贡献超七成。2024年前三季度,该业务收入同比增长16.01%至14.18亿元,占总收入的73.32%。

值得一提的是,莲花在持续推进体制机制改革,进一步激发组织活力和动力,随着技改、自动化水平提升,味精业务板块单吨生产成本持续优化。

2023年单吨生产成本按年下降7.64%至8337.56元。在这基础上,24H1进一步下降了11.13%至7409.68元,显示出惊人的降本能力。

作为公司第二收入源的鸡精等复合调味品,收入2.49亿元增长27.62%,营收贡献率进一步升至12.85%。

就在第三季度,该业务收入已突破亿元大关,同比增长了50.27%至1.1亿元,放量明显(24Q1、Q2收入各为6301.33万元和7535.02万元,同比+14.76%、+13.25%),表明公司调味品产品结构得到持续升级。

这离不开莲花对产品进行创新和渠道拓展。2023年推出的松茸鲜系列调味品,主打的就是“0添加健康型”。得益商超等连锁渠道拓展取得突破,新零售业务快速增长,这一战略新品在线下线上取得了规模化效益,有望成为公司新的明星单品。

就线上销售来看,2024年前三季度收入同比大增158.91%至1.1亿元。

自2020年以来,莲花线上销售持续高增,收入由2019年91.76万元增至7629.52万元,CAGR高达201.97%。

到了2024年,更是仅用3个季度就一举站上亿元规模。

此外,公司料酒等液态调味品、有机肥和水溶肥增长快速,前三季度收入各为919.51万元、2662.47万元,同比增长129.22%和41.87%。

算力业务步入快车道

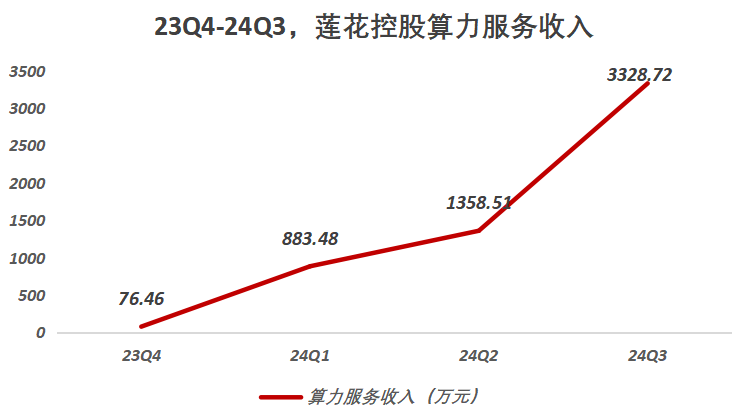

更为重要的是,算力业务也在贡献收入。2024年前三季度收入5570.71万元,营收贡献率由上半年1.84%升至2.88%。

分季度来看,23Q4-24Q3,公司算力业务收入各为76.46万元、883.48万元、1358.51万元和3328.72万元。其中,24Q2、24Q3各环比增长53.77%和145.03%。

可以看到,算力业务已步入发展快车道。

根据莲花控股披露,公司算力业务已实现了盈利。

这距离公司进入算力领域,前后仅1年多时间。此前2023年6月30日,莲花控股设立全资子公司莲花科创,正式启动算力业务。

到了2023年11月1日,莲花科创与杭州星临科技联合出资成立莲花紫星。其中,莲花科创持股80%。莲花紫星开展智算科技业务,重点布局“人工智能+”产业,致力于成为一家AI智算综合服务运营商。

目前,莲花紫星已部署智算中心8个(深圳、 广州、上海、杭州、宁波、无锡、马鞍山、呼和浩特),特别在长三角区域,实现了江浙沪皖四省均有业务落地和服务器部署。

根据公司9月12日晚披露,莲花紫星累计算力超过4000P。

更为关键的是,今年8月以来,莲花紫星屡屡斩获算力租赁服务大单。其中,8月新签长租约合同金额5.97亿元,9月新签合同金额1.06亿元。

这部分订单将在接下来的第四季度持续为公司贡献收入。

据证券时报,结合目前已签订销售合同,2025年莲花算力业务板块有望进一步贡献销售收入2亿元。其中,2024年预计实现销售收入超1亿元。

这将为公司业绩提供可观的增量。

根据工信部数据,全国在用算力中心机架总规模超过830万标准机架,算力总规模达到了246EFLOPS(2460万亿次浮点运算),居世界前列。IDC预测,到2026年中国智算规模将达到1271.4EFLOPS,未来五年复合增长率达52.3%,同期通用算力规模的复合增长率为18.5%。

算力业务的持续扩张是确定性的。

未来,能够获得获得阿尔法的公司主要来自两类:一个是能够持续提升市场份额的,一个是能开辟新的增长曲线的。

莲花控股恰好两者兼而有之。

#股市怎么看#

本文作者可以追加内容哦 !