如果可转债公布了某个时间段内的不下修转股价,在溢价率很高的情况下,未来某段时间段内,溢价率回归的办法只剩拉正股了,而上涨阶段,站在概率上而已,持有转债的涨幅是会大幅低于正股的。

对于笔者而言,建仓标的会选择排除这些公告了不下修的转债,且对应的转股价值低于70-80的转债。

上市公司为何不下修转股价?

摘录网上比较官方的原因:

第一,下修转股价会稀释现有股东的股权,公司不希望现有股东权益被稀释,选择不下修转股价;

第二,公司可能有长期的战略规划,不希望因为短期的财务压力下修转股价而改变资本结构;

第三,下修转股价可能会被市场解读为公司财务状况不佳或未来盈利前景不明朗,公司为了避免这种负面反应而选择不下修转股价。

“上市公司选择不下修转股价,实际上也是在向市场传递公司对股价的信心。” 业内人士表示,公司不下修转股价,一方面说明公司现金流状况良好,有到期偿还负债的意愿;另一方面,公司可能认为当前的转股价已经反映了公司的合理价值,不需要通过下修来吸引投资者。

如果上市公司不下修,那转债投资人就用脚投票了。

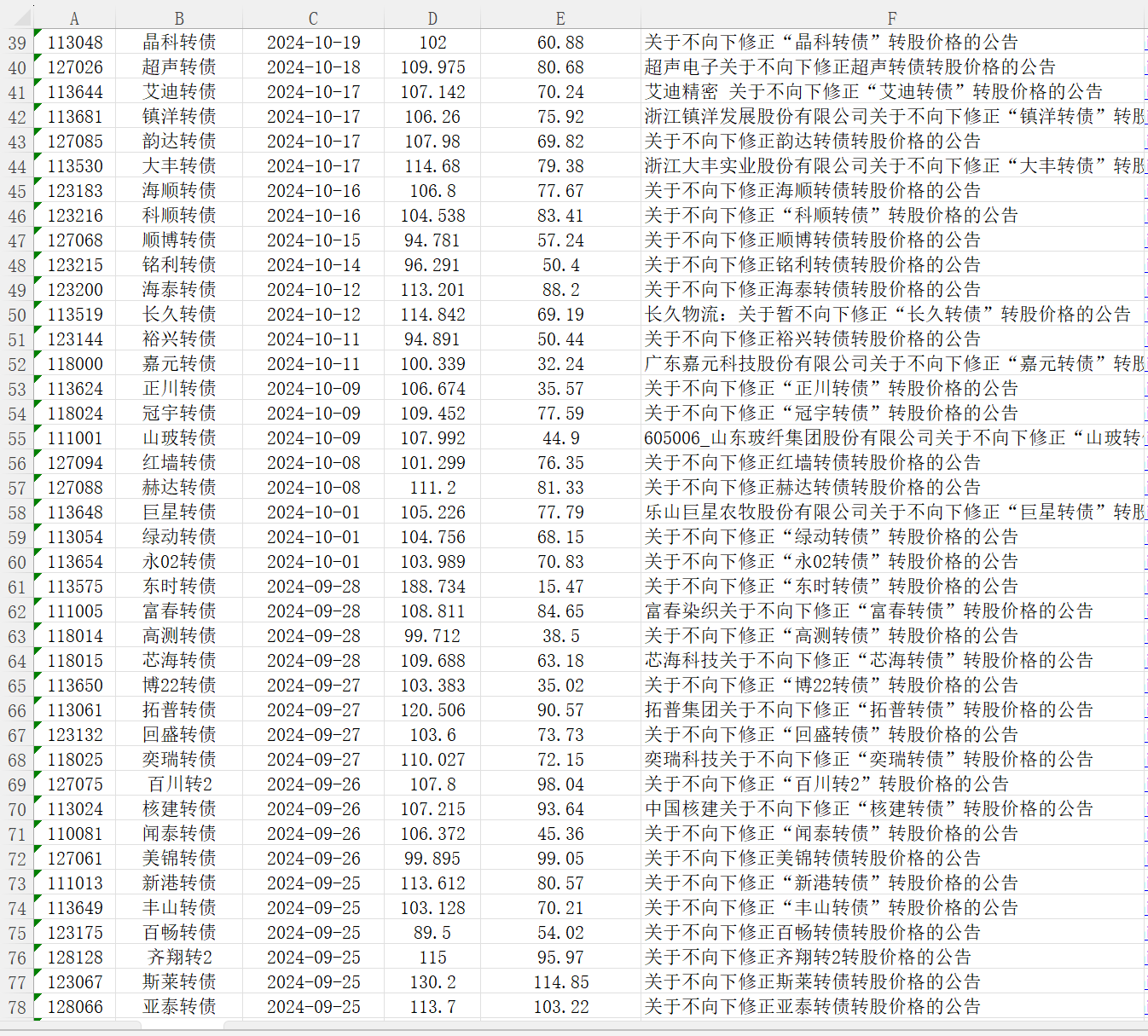

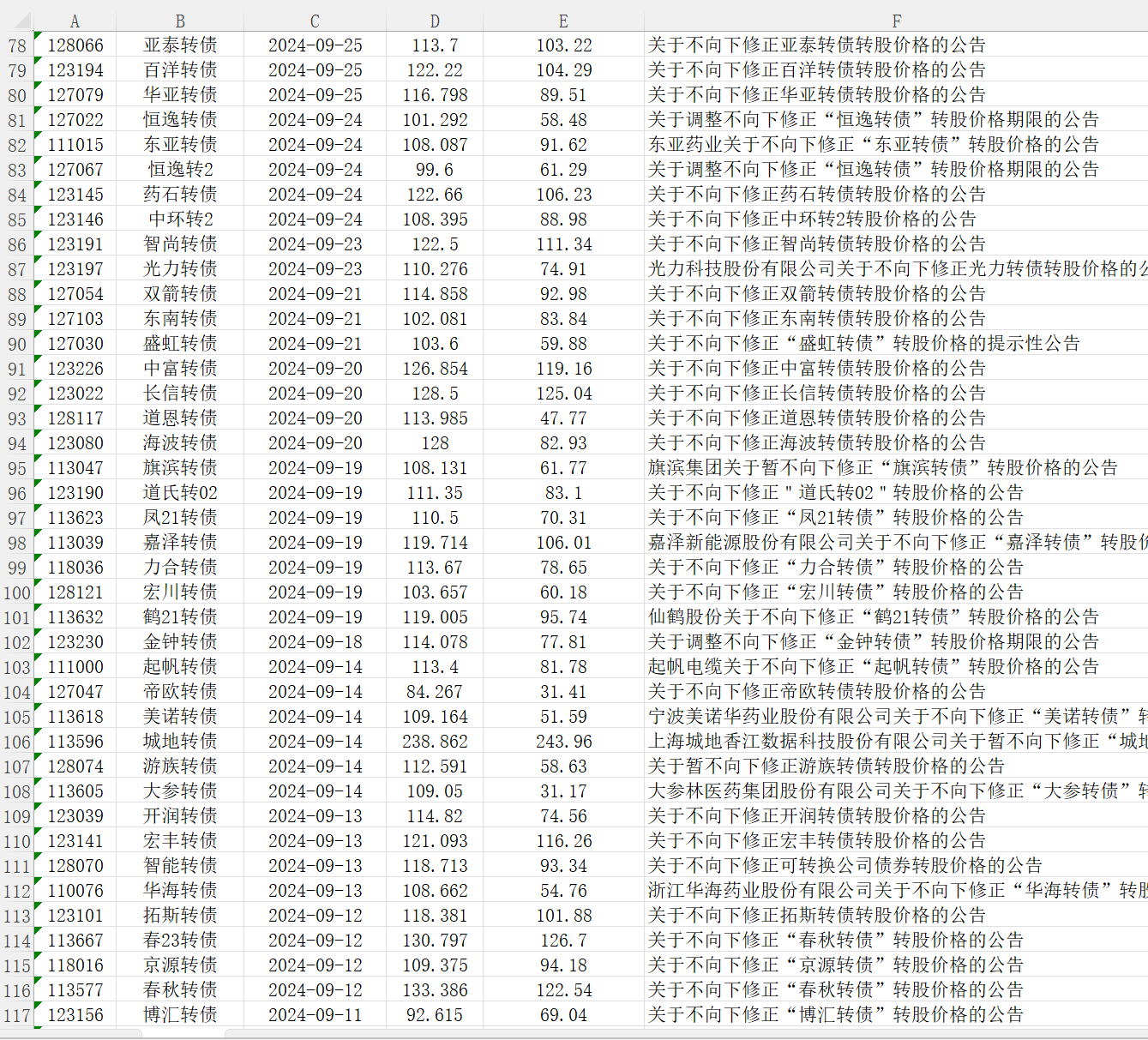

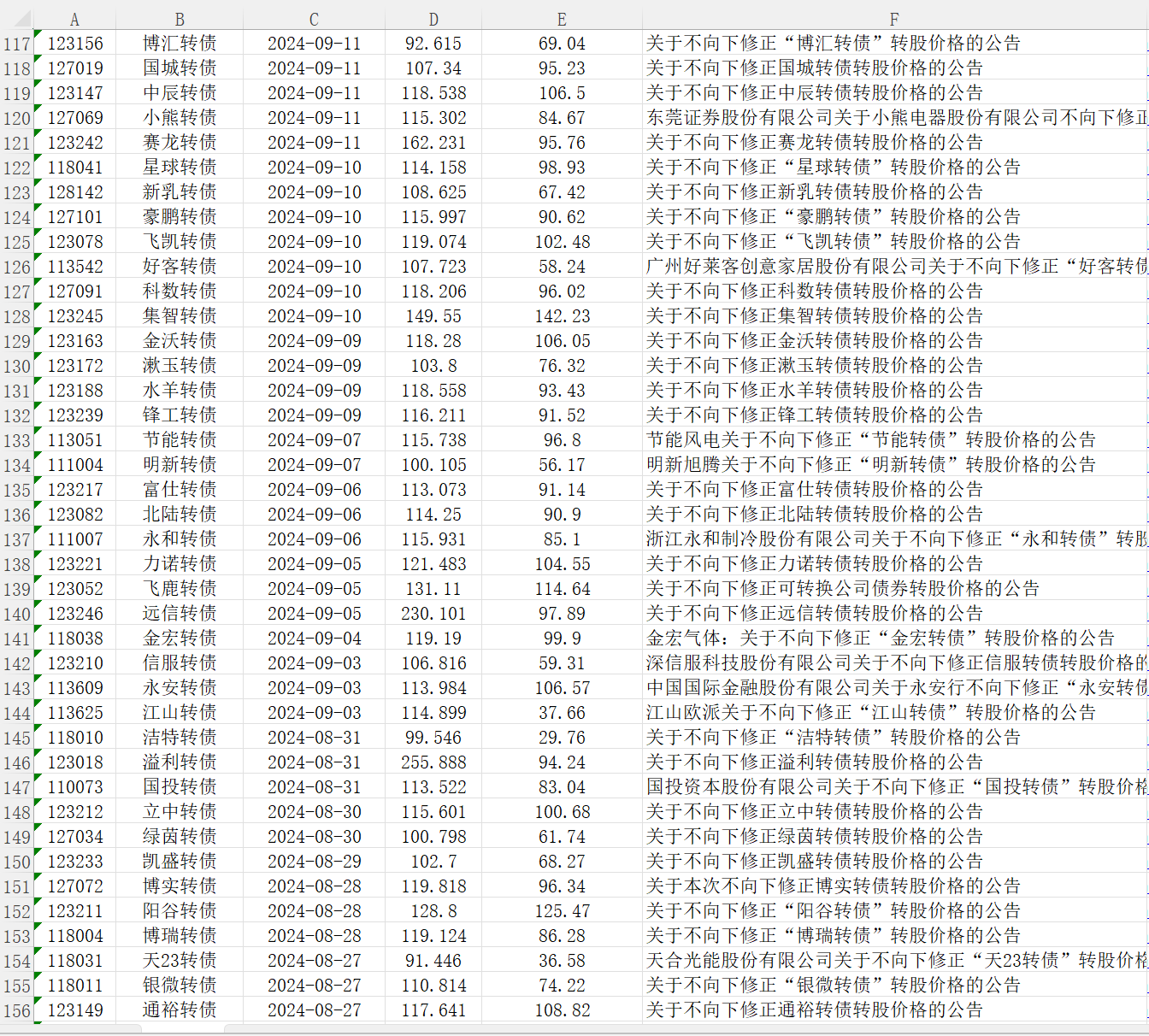

不下修转债数据更新至2024-10-30日晚

文末附原始数据获取方法。

省略若干....

数据仅供选债参考。

$城地转债(SH113596)$$山鹰转债(SH110047)$$志特转债(SZ123186)$

追加内容

本文作者可以追加内容哦 !