就在前不久,多家光伏企业组织了一场座谈会,达成了共识:要强化行业自律,防止“内卷式”恶性竞争。光伏协会也呼吁玩家不要进行低于成本的销售与投标。同时,把组件最低中标价定在0.68元/瓦。

资本市场上投资者对光伏行业的信心也振作了起来,一周的时间光伏板块指数涨幅接近13%。此外,像龙头玩家$天合光能(SH688599)$、$隆基绿能(SH601012)$等也在电池光电转化效率上不断创新高。

光伏行业重振雄风,很多细分赛道也受到了更高的关注,就比如金刚线领域,玩家美畅股份(300861)、$高测股份(SH688556)$等都迎来了大涨,直接温暖了投资者的心。

高测股份股价变化

但站在股价对立面的则是玩家的业绩。以美畅股份为例,虽然前三季度的金刚线销量已经达到了9800万公里,较去年同期上涨幅度超过了6.6%,但是其营业收入和归母净利润分别下降了43%和80%。这背后的主要原因则是行业内竞争较为激烈,金刚线价格的下降,给玩家业绩带来了不利的影响。

那么,站在十字路口的金刚线,未来究竟该何去何从。玩家如何构建属于自己的“护城河”呢?笔者今天就带你来一探究竟。

一、成本增加,盈利恶化

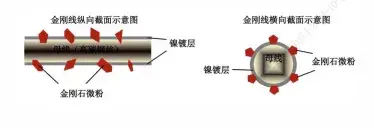

简单来说,金刚线主要由母线、金刚石微粉和镀镍层构成,它是光伏硅片切割的耗材。如果我们把时间线拉长,你会发现,2015年以前,金刚线的量产技术还是被日本玩家所垄断,当时的金刚线价格都能突破1000元/km。

金刚线的构成

但国内玩家在自主突破上总有自己的方法,随着高测股份、美畅股份等玩家逐渐突破了技术瓶颈,金刚线开始国产化,以隆基绿能为代表的单晶玩家们也于2015年开始大规模使用金刚线切片。

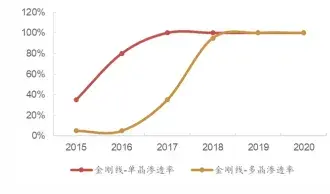

这样一来,金刚线变迎来了短暂的春天,开始全面替代砂浆线切割。直到2018年由于光伏行业的需求低迷,金刚线也出现了供过于求的情况,产品价格大幅下降。数据最能说明问题,2019年金刚线的均价相较于上一年直接下滑了47.5%,行业一下就到了谷底。

金刚线的渗透率情况

再之后,金刚线玩家又经历了几轮的沉浮,从今年开始,由于光伏行业进入了恶性竞争的局面,金刚线的价格又开始大幅下滑,今年一季度价格就下降了30%以上。除了笔者开篇说的美畅股份,高测股份上半年净利润同比下降61.80%,岱勒新材(300700)前三季度直接亏损了8486万元。

所以说,目前的玩家依旧在黑暗中前行。据笔者观察,行业只有头部玩家能凭借规模效应维持微盈利,二三线的玩家基本都处于亏损的状态。除此之外,由于下游的需求没有完全恢复,整个行业的开工率相较于去年也有了不小的下降。

二、寻找结构性机会

根据母线材质的不同,金刚线又可以分成碳钢金刚线和钨丝线。最近两年,随着硅片大尺寸、薄片化趋势越来越明显,钨丝线成为了玩家积极转型的目标。

大硅片成为趋势

据笔者和业内人士沟通,目前钨丝线的渗透率已经超过了20%,未来有望进一步提升。往上游看,钨丝母线制备难度远高于碳钢线,可以说行业壁垒还是比较高的。

比如少有的具备规模量产能力的企业厦门钨业(600549),就预计去年光伏用钨丝产品约760亿米,而且公司正在进行产能扩张,预计到2026年公司将实现年产能2,000亿米,这是一个不小的增量,占据了先发优势。

毕竟,钨丝高温拉拔易引入杂质,并且易断线,这就要求玩家们需要精密控制温度、拉拔的强度,寻求断线率、规模化量产间的最优解,技术壁垒还是有的。

而在钨丝金刚线领域,像高测股份也表示,目前公司钨丝金刚线主要以自用为主,预计2024 年该产品的出货量将占总出货量20%以上。美畅股份则说公司目前碳钢金刚线占比较大的是32微米和30微米以及以下规格,钨丝金刚线28微米和26微米规格出货占比为18%左右。

三、最终回到价格

所以从玩家的表态来看,未来钨丝线渗透率提升是大概率事件。但是未来提升的速度如何,性价比还是必须要考虑的内容。

毕竟,目前钨丝金刚线价格仍是碳钢金刚线的2倍多,虽然前者的性能好,但是也抵不住今年碳钢金刚线价格的大幅下滑。

而且,玩家的主动权,更多的是掌握在硅片玩家的手中。对于他们来说,或许降本增效才是永恒的主题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#金刚线价格将迎上涨#

本文作者可以追加内容哦 !