以下内容摘自紫马资本发表的分析,作者把东芯的参股看作是收购,应该是理解有偏差,其它观点仅供参考:

紫马研究:公告显示,2024年8月,东芯半导体股份有限公司(简称“东芯股份”)宣布以2亿元人民币对砺算科技(上海)有限公司进行增资,并认购其新增注册资本500万元。增资完成后,东芯股份将持有砺算科技37.88%的股权。此次收购不涉及关联交易,也不构成重大资产重组。交易资金来源为东芯股份自有资金。

一、 收购方案概述——缘起至远

2024年5月10日,东芯半导体公告,为进一步提升公司核心竞争力和持续发展能力,丰富公司产品线,推进公司战略实施,公司拟通过自有资金或超募资金向砺算科技(上海)有限公司(以下简称“上海砺算”)以增资的方式取得该公司约40%的股权,投资金额预计不超过2亿元。

2024年8月18日,公司召开第二届董事会第十六次会议,审议并通过了《关 于投资砺算科技(上海)有限公司的议案》,全体董事出席会议,以9票同意、0票反对、0票弃权的表决结果通过了该项议案。根据《公司章程》等规定,本次 投资事项无需提交股东大会审议。

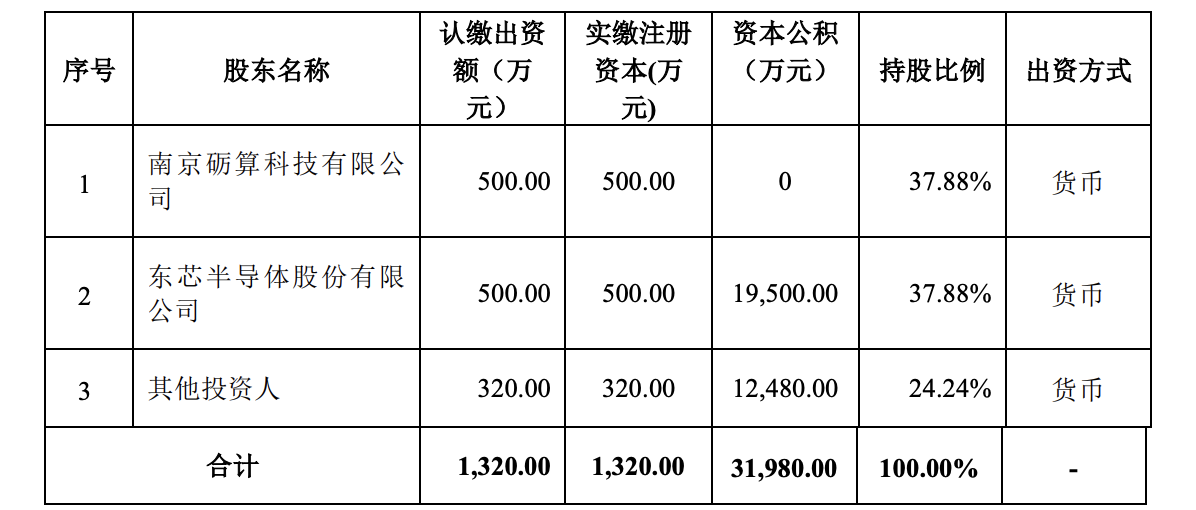

2024 年 8 月 20 日,东芯半导体公告,基于战略规划考虑与业务发展需要,公司与南京砺算科技有限公司、上海砺杰企业管理咨询合伙企业(有限合伙)、宣以方、DEHAI KONG、I-sing Roger Niu于2024年8月19日签署了《砺算科技(上海)有限公司投资协议》及《砺算科技(上海)有限公司投资协议之补充协议》,公司拟以自有资金人民币20,000万元向上海砺算增资,认购其新增注册资本500万元。本轮投资的标的公司投前估值为2亿元。 本轮除公司外,另有其他投资人以相同的投前估值,共同向上海砺算增资,其他投资人拟以合计12,800万元向上海砺算增资,认购其新增注册资本合计320万元。

二、 玩家

(一) 东芯股份:半导体存储芯片龙头

东芯半导体股份有限公司(Dosilicon Co. Ltd.)成立于2014年,总部位于中国上海,并在深圳、南京、香港以及韩国设有分支机构。公司致力于成为全球领先的存储芯片设计企业,专注于中小容量NAND、NOR、DRAM芯片的研发、设计和销售。东芯半导体作为一家Fabless芯片公司,拥有自主知识产权,能够提供包括设计工艺和产品方案在内的全面服务,是国内少数能够同时提供这三种存储芯片解决方案的公司之一。

东芯半导体的产品广泛应用于通讯设备、安防监控、可穿戴设备、移动终端等领域,并且公司在工艺制程和产品性能上具有一定的优势。公司的NAND Flash技术已经具备2xnm制程的量产能力,并向1xnm制程进一步发展。NOR Flash可以实现48nm制程量产,而DRAM产品则可实现25nm工艺节点的量产。东芯半导体还持续在DRAM领域进行新产品的研发设计,包括LPDDR4X及PSRAM产品,这些产品均已完成工程样片。

公司在2021年12月10日在上海证券交易所科创板成功上市,股票代码为688110.SH。东芯半导体拥有一支经验丰富的研发团队,并在全球范围内拥有多项发明专利。公司秉承“人才为本、开拓创新、客户至上”的价值观,致力于为客户提供高品质、高可靠性的存储芯片产品和解决方案。

(二) 砺算科技:专注自研图形GPU 芯片

砺算科技是一家致力于研发多层次(可扩展)图形渲染GPU的公司。由来自GPU行业经验丰富的领军人物创立,集聚了具备大芯片研发和量产的经验,包括方法论、顶层设计,最优化调度,运算单元利用率等能力的完整的研发团队。

坚持自研架构、自主知识产权,砺算科技正在打造对标国际主流产品的国产GPU芯片,服务国内2000亿渲染GPU全方位市场,实现端、云、边的图形渲染,满足学习工作娱乐、元宇宙、游戏动漫、数字孪生、影视制作、ARVR、智能工厂、专业设计、智能座舱、智慧医疗等的芯片和算力的需要。

砺算科技的创始团队成员包括宣以方、Dehai Kong和I-sing Roger Niu,他们都是在GPU领域有着丰富经验的资深人士。宣以方是南京砺算及上海砺算的联合创始人、实际控制人,同时也是公司的总裁。Dehai Kong和I-sing Roger Niu分别担任公司的联席CEO和CTO。

(三) 智慧协同磁场:

1、产业链协同与生态构建:

收购完成后,东芯半导体与砺算科技将在产业链上形成更加紧密的协同关系。东芯半导体的主营业务中,包含DRAM 芯片,可以作为砺算科技的上游供应商。有利于减少砺算科技关于 DRAM 芯片的研发和适配成本,并降低其未来产品的成本,提高其竞争力,构建产业链协同。

东芯半导体此前曾在多次投资者交流中指出,将以存储为核心,向“存、算、联”一体化领域进行技术探索,提升营收体量,分摊周期风险。而要构建这样的生态系统方面,东芯半导体可以借助砺算科技的在GPU 上的技术优势,构建一体化生态,提供在价格和性能上更有竞争力的产品,打开AI 市场。砺算科技研发的图形渲染芯片需要DRAM存储器的支持,并配备了DRAM存储器的接口。东芯股份目前已经布局了利基型DRAM产品。两家公司相关团队可通过软硬件适配、工艺优化等合作方式,促进双方产品在性能、功耗等方面进行优化和提升。

2、资金支持与研发协同:

砺算科技基于自研“盘古”架构的6nm GPU芯片备受期待。彼时,公司创始人表示正在筹划在2023年实现将国内第一颗6nm GPU推向市场,并且性能要对标国际一线企业产品,即英伟达RTX系列GPU。 但是其财务状况却不容乐观,据东芯股份对外投资公告显示,2023年,该公司的营收为28.3万元,净利润为-5317.17万元,业务体量较小且处于亏损状态。而标的公司上海砺算的财务状况更为糟糕。经审计的标的模拟财务报表显示,在2023年以及2024年上半年,上海砺算营收均为0元,净利润分别为-1.45亿元、-9789.73万元,尚在亏损中。在资产负债方面,2023年末及2024年6月末,上海砺算的净资产为-1.53亿元、-1.48亿元,尚处于资不抵债中。

而东芯半导体作为上市公司,有雄厚的资金基础,此次收购也将会为砺算科技提供资金上的帮助,协助其完成研发和流片,进一步走出资金泥潭。

3、技术融合与创新驱动:

东芯半导体与砺算科技的结合,不仅仅是产品线的简单叠加,更是技术力量的深度融合。东芯半导体在存储芯片设计方面拥有深厚的技术积累,而砺算科技在GPU设计领域具有创新的自研架构。双方的技术融合,有望在存算协同、软硬件适配、工艺优化等方面产生新的突破,推动产品性能的全面提升。

此外,东芯半导体可以利用砺算科技在AI Powered GPU技术方面的研发成果,加速自身在人工智能领域的技术布局,为未来的智能计算和数据处理提供更加强大的支持。这种技术融合和创新驱动,将为东芯半导体带来新的增长点,同时也为整个半导体行业的发展注入新的活力。

三、 如何定价?

卖方:南京砺算科技有限公司、砺算科技(上海)有限公司

买方:东芯半导体股份有限公司、其他投资人

东芯半导体拟以自有资金人民币20,000万元向上海砺算增资,认购其新增注册资本500万元。本轮投资的标的公司投前估值为2亿元。本轮除东芯半导体外,另有其他投资人以相同的投前估值,共同向上海砺算增资,其他投资人拟以合计12,800万元向上海砺算增资,认购其新增注册资本合计320万元。完成交易后,各股东持股比例如下所示:

上海砺算及南京砺算将会完成内部重组事项,包括南京砺算将其固定资产、知识产权、技术数据及文件以及其他资产全部转让给上海砺算,南京砺算的员工的劳动关系全部转移至标的公司,投资协议附件的负债明细清单中列出的全部现有负债已转移至标的公司,并就该等转移的债务与相应的外部债权人签署经投资方认可的三方协议,投资协议附件列出的客户、供应商关系及相关合作协议等均转移至标的公司,并就列出的执行中的相关协议签署经投资方认可的三方协议。

四、 交易亮点

(一) 取长补短,关键注资

对于砺算科技来说,GPU 研发所需要的高额资金,让其团队内部无法负担,即使三年内融了三个亿左右,仍然是难以为继,而东芯半导体作为上市公司,有雄厚的资金实力,加之其他投资者的注资,共计三亿多的资金,将大大保障其研发进度,对其关键的流片环节起到了很大的推进作用。

(二) 价格适中,开拓市场

对比其他国产GPU 芯片创业企业的估值,用两个亿的资金收购砺算科技算得上捡漏,在东芯半导体传统的 NAND、MCP等业务发展放缓、利润率降低的情况下,如何开拓高附加值的 DRAM 业务是其发展的重中之重,而收购砺算科技,无疑是其转型的关键步骤。

(三) 协同发展,未来可期

对于砺算科技来说,东芯半导体是其上游厂商,收购后,通过协同开发、供应链整合,不仅可以提高其研发实力,降低流程耗时,更可以提高其竞争力,降低未来成品芯片的成本,有利于进一步发展。

五、 并购背后的深远图谋

(一) 雪中送炭,推动砺算科技进入流片

砺算科技本来2023 年流片的计划受阻,资金问题肯定是一个重要的方面,甚至网上有传言砺算科技拖欠工资。这笔收购完成后,东芯半导体便在路演称:对外投资的砺算科技的 G100 图形渲染芯片产品目前已完成市场规格定义、架构设计、ASIC 设计、模级和及芯片级验证、软件仿真、硬件仿真,以及大部分后端设计,目前正在进行流片前的准备工作。根据 G100 产品的设计标准,该产品对标目前市场的中高端显卡,可以支持当下流行的 3A 游戏大作。

倘若流片如期完成,很可能将成为国内首个开发出可以对标国际水平的GPU 芯片的厂家,为国内半导体行业发展做出重大贡献。

(二) 促进东芯半导体高利润DRAM 业务的研发设计发展

2023 年报主营产品构成(百万) | ||||||

名称 | 占总收入比例 | 收入 | 同比变化 | 成本 | 毛利率 | 同比变化 |

DRAM | 8.78% | 46.59 | -42.93% | 30.82 | 33.84% | -0.14% |

MCP | 36.88% | 195.66 | -13.17% | 171.04 | 12.58% | -9.56% |

NAND | 44.63% | 236.81 | -66.54% | 228.54 | 3.49% | -43.44% |

NOR | 7.08% | 37.56 | -48.02% | 31.17 | 17.00% | -3.34% |

技术服务 | 2.35% | 12.47 | -78.33% | 5.40 | 56.74% | -12.08% |

其他(补充) | 0.28% | 1.50 | -3.70% | 0.52 | 65.59% | 2.43% |

如上表,东芯半导体的DRAM 业务处于发展初期,作为高毛利率的未来发展方向,有至关重要的战略意义,而收购砺算科技后,其可以作为客户辅助验证 DRAM 芯片能力,并且通过上下游协同研发,增强其研发实力,并通过示范作用带动其他客户下订单,推动其占领国产 DRAM 市场。

(三) 顺应趋势,加入AI 算力发展浪潮

自从OpenAI 的 Chat-GPT3 爆火,GPU 芯片作为近年来半导体行业的热点和风向,东芯半导体自然也想跟进热点,通过收购砺算科技,将自己在 DRAM 芯片上的研发进行拓展,进入 GPU 芯片产业,发展出第二曲线。

同时,国产化替代也是近些年来的趋势,结合美国政府关于高性能GPU 芯片出口中国的禁令,国产化的需求迫在眉睫,而砺算科技作为立志于国际先进水平的 GPU 芯片研发道路,具有重大的战略意义。

六、 收购后协同优势和变化

东芯半导体与砺算科技将在产业链上形成紧密的协同关系。东芯半导体的DRAM芯片可以作为砺算科技的上游供应商,减少砺算科技在DRAM芯片研发和适配上的成本,提高产品竞争力。东芯半导体的战略规划中提到,将以存储为核心,向“存、算、联”一体化领域进行技术探索,提升营收体量,分摊周期风险。砺算科技的图形渲染芯片需要DRAM存储器的支持,东芯股份已经布局了利基型DRAM产品,双方可以通过软硬件适配、工艺优化等合作方式,促进产品性能和功耗的优化和提升。东芯半导体与砺算科技的技术融合有望在存算协同、软硬件适配、工艺优化等方面产生新的突破,推动产品性能全面提升。砺算科技坚持自研架构,产品可实现端、云、边的主流图形渲染和AI加速,对标主流GPU架构,与外部生态无缝兼容,力争解决国产主流完整GPU架构自主化的关键问题。

而砺算科技曾面临资金危机,东芯半导体的收购为其提供了资金支持,有助于砺算科技完成研发和流片,进一步走出资金困境,东芯半导体的2亿元增资将为砺算科技提供必要的资金支持,帮助其完成产品开发和市场推广。

随着国产替代趋势的加强,东芯半导体与砺算科技的结合有望在国产GPU市场中占据一席之地,尤其是在政府和企业对国产芯片需求日益增长的背景下。通过收购,东芯半导体可以分散自身的业务风险,不仅仅局限于存储芯片市场,而是向更广泛的半导体市场拓展。

七、 相关风险

(一) 研发风险

砺算科技主要从事多层次(可扩展)图形渲染芯片的研发设计,坚持自研架构、自主知识产权。而芯片设计研发需要经历技术论证、不断的研发攻关及验证、流片及测试、客户与平台的验证及导入等等一系列环节,因此技术壁垒高、研发投入大、研发周期长,研发是否成功存在不确定性。另外,研发成功后的产品仍需经过市场营销、客户开拓等市场化阶段。如果最终不能成功研发出契合市场需求且具备成本优势的产品,可能会导致其竞争力下降,且投资不能收回。

(二) 资金风险

应该注意到,东芯半导体近年营收有所下滑,而自从五月份传出收购砺算科技的意向以来,股价一路下跌,说明二级市场对此交易态度并不积极。GPU 研发是一项需要大量资金投入、大量时间投入的项目,如果后续融资不顺或研发缓慢,可能会带来很大的资金压力,而东芯半导体在自身营收下滑等影响下是否还能有充足的资金供给保证研进展,是需要注意的风险。

(三) 持续经营风险

砺算科技的主营业务为图形渲染芯片的研发、设计和销售。图形渲染芯片的设计研发具备较强的人才密集、资金密集的特点,设计成功的芯片也需要不断更新迭代,提高性能,以适应不断发展的市场需求,因此持续性的研发投入及市场落地均需要大量的资金投入。砺算科技后续如不能通过自身盈利或通过外部融资持续获取资金,将可能面临研发资金短缺、研发项目停滞等风险,影响其核心竞争力和可持续发展能力。

(四) 政治风险

从公开信息可知,砺算科技的G100 芯片将会交由台积电进行流片,考虑到近年中美关系,可能会出现无法交付台积电流片或即使流片后也无法生产的情况。

本文作者可以追加内容哦 !