埃克森美孚财报发布在即,有外国分析师认为,因为原油价格较低,埃克森美孚财报必定受此影响。然而,在预期较低的背景下,我们能期待埃克森美孚什么呢?

作者:Jonathan Weber

埃克森美孚将在周五公布其第三季度的财报。在本文中,我们将看看投资者可以从公司那里期待什么,同时也会看看宏观环境及其对油价的影响。

分析师有何预期?

华尔街分析师当然可能出错,但他们的预期仍然可以作为一个坚实的基线。当涉及到埃克森美孚第三季度的财报业绩时,华尔街分析师目前预测收入为884亿美元,每股收益为1.90美元。与去年同期相比,这些数字将分别下降3%和16%。

看看埃克森美孚过去相对于分析师共识预期的表现,我们发现公司在过去四个季度中两次超出了收入预期,两次未达到预期。对于埃克森美孚的每股收益预期来说也是如此,公司在过去一年中实现了两次超出预期和两次未达到预期。因此,没有明显的倾向表明分析师定期低估或高估埃克森美孚。相反,分析师在总体上似乎是或多或少正确的,有些季度比预期弱,有些季度比预期强。

当我们看看油价时,分析师预测收入略有下降并不令人惊讶:

自去年七月以来,原油一直波动不定,但今年第三季度的平均值略低于去年同期的平均值。2024年9月的最低点低于去年同期第三季度的最低点,今年的第三季度最高点也低于去年同期第三季度的最高点。低点略低,高点也略低,油价在一定程度上对埃克森美孚(及其所有同行)在今年第三季度构成了逆风。

埃克森美孚一直在大量投资生产增长,包括收购先锋自然资源公司。因此,与去年同期相比,产量将上升,这将有助于抵消油价下降的一些逆风。

话虽如此,小幅收入下降似乎仍然是一个现实的假设。由于收入生成减少和生产成本增加(由于产量增加和先锋自然资源的整合成本),当埃克森美孚在周五报告其财报时,预计利润将同比下降,这并不令人惊讶。

埃克森美孚的超级大型同行之一,英国石油已经在这周宣布了其第三季度的财报。虽然英国石油的收入略高于预期,但公司仍然经历了相当大的收益下降——油价低于去年同期第三季度对公司造成了伤害。埃克森美孚的投资组合比英国石油更强。因此,如果埃克森美孚的收益回调比英国石油不那么明显,这并不令人惊讶,但总的来说,埃克森美孚在其即将到来的财报中很可能报告略低的利润。

宏观画面

今年的油价波动很大,在每桶大约65美元到90美元的原油之间变动。宏观发展,包括地缘政治危机,在其中扮演了巨大的角色。最近,当以色列决定不攻击伊朗的石油基础设施,而是选择打击军事资产以回应伊朗之前的导弹袭击时,油价进一步下跌。根据中东的未来发展情况(例如,伊朗可能的进一步升级),未来石油基础设施可能会受到打击。

OPEC+的生产水平也是一个未知因素。生产增加的进一步延迟可能会支撑油价,但一些OPEC+成员国出售的石油超过了他们同意的数量,这降低了OPEC+减产的效果。OPEC+未来如何运作还有待观察。

目前,随着油价在70美元左右交易,市场总体上对油价相对悲观。油价更有可能从这里上涨,回到每桶80美元左右,例如,如果OPEC+成员国开始遵守他们的配额。油价下跌至60美元或更低似乎不太可能,因为这将低于今年的低点。当然,如果美国出现衰退,油价可能会大幅回落。然而,随着GDP在第三季度仍然以2.8%的稳健速度增长,美国短期内出现衰退似乎不是特别可能。

目前,市场对石油持悲观态度,这使得正面惊喜的可能性大于进一步下跌,尽管后者也不能排除,这取决于一些宏观因素的发展:中东的战争等。

埃克森美孚是一个有吸引力的投资吗?

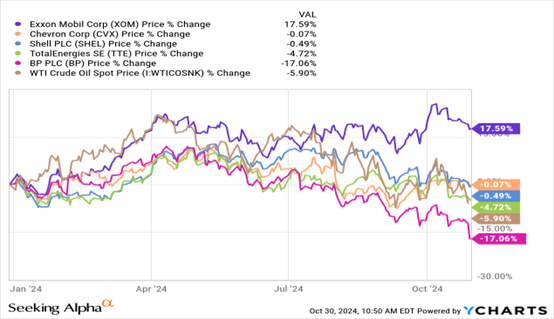

对于那些在石油巨头不受欢迎时购买其股票的人来说,埃克森美孚一直表现强劲。例如,当埃克森美孚被排除在道琼斯指数之外,或者在疫情初期股价非常便宜的时候。但从这些低点开始,埃克森美孚已经急剧上升,目前接近历史最高价。最近,埃克森美孚的股价表现超过了油价和竞争对手的股价,如英国石油:

今年迄今为止,英国石油是一个向下的异常值,而雪佛龙公司、壳牌和道达尔能源的股价或多或少与油价保持一致。埃克森美孚的表现远远超过了这些公司,对于年初或之前购买股票的人来说是个好消息。但对于今天考虑购买埃克森美孚股票的人来说,过去的出色表现使得埃克森美孚变得昂贵,这就是为什么现在从估值角度来看股价看起来相当不吸引人:

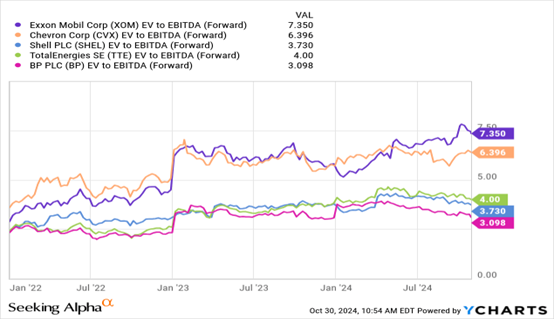

埃克森美孚现在是最贵的超级巨头,相对于其最接近的同行雪佛龙溢价16%,相对于其他三个欧洲超级巨头的企业价值到EBITDA基础上溢价100%左右。埃克森美孚的资产负债表比同行平均更干净,但净债务在企业价值中计算——埃克森美孚仍然以如此大的溢价交易令人惊讶。由于埃克森美孚在圭亚那的强势地位和埃克森美孚更清晰的战略,对欧洲超级巨头支付一些溢价是合理的。然而,每EBITDA美元支付大约两倍的价格似乎有点过分。

在15倍的预期收益中,埃克森美孚在绝对基础上也不便宜——毕竟这是一家石油公司,有大量的资本密集度,暴露于商品价格和地缘政治风险等。

虽然埃克森美孚的管理团队很强大,而且埃克森美孚拥有吸引人的资产,但(相对)高估值使现在的价格下的埃克森美孚不是一个很好的投资。如果油价攀升,埃克森美孚可能会有上涨空间,当然,其更便宜的同行也是如此。随着埃克森美孚预计将在周五报告财报时看到相当大的每股收益下降,接近历史最高价购买股票可能不是最好的主意。

$埃克森美孚(NYSE|XOM)$

本文作者可以追加内容哦 !