整体来看,蓝帆医疗营业收入显著增长,业绩逐季向好,边际改善明显。前三季度,手套业务成功扭亏为盈,这不仅得益于行业整体的回暖,也归功于公司内部有效的降本措施,期待公司在降本增效方面取得更大成效。心脑血管事业部亏损幅度同比收窄超过55%,销售保持持续稳健的增长势头。

过去几年,手套处于周期底部,支架受集采影响价格断崖式下滑,两大主业都处于至暗时刻。公司已经成功渡过了业务低谷期,积蓄了成长的力量,当前正处于强劲的反弹阶段。顺应周期趋势,业务规模逐渐放量,未来继续合理控制成本和费用,净利润的转正指日可待。

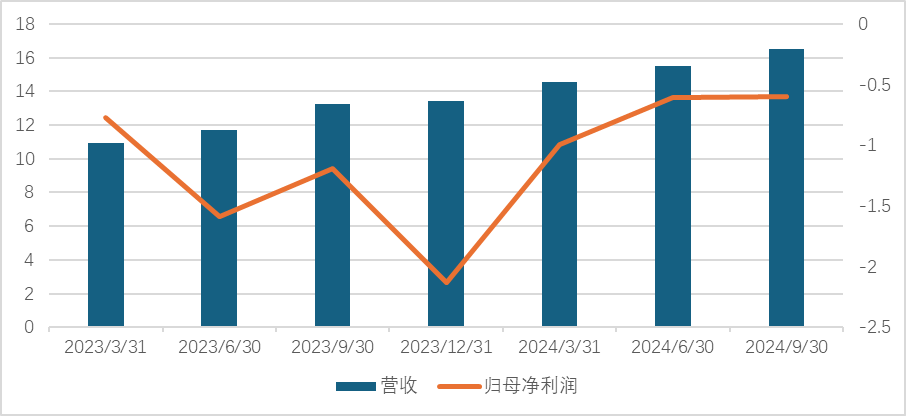

财务视角:营收稳健增长,亏损逐季收窄

前三季度公司实现营业收入46.54亿元,同比增长29.85%,亏损同比收窄38.19%。第三季度公司实现营业收入16.49亿元,同比增长24.68%,环比增长6.32%;亏损同比收窄49.92%。前1~3季度亏损额分别为9892万元、6130万元、5961万元,逐季减少。

现金流方面,前三季度公司经营活动产生的现金流量净额较上年同期增加1.17亿元,较去年同期增长62.81%;第三季度,公司经营活动产生的现金流量净额转正,达到0.4亿元。体现出公司整体经营态势持续向好,已经迎来了胜利的曙光。

总体来看,公司营业收入增长显著,但净利润亏损幅度有所减少,呈现逐季度改善的趋势。此外,财务费用、投资收益和公允价值的变化对利润影响较大。

财务费用增加53.89%,主要由于新增借款、引入战略投资者新增计提财务费用约5200万元、心脑血管事业部融资确认金融负债对应利息导致利息支出增加。

投资收益下降135.18%,主要因为长期股权投资收益、购买银行理财产品及金融衍生品取得的投资收益减少。

业务视角:

健康防护事业部:扭亏为盈打赢翻身仗

前三季度实现盈利,去年同期亏损近2亿元。销量同比增长超过32%,产量同比增长近33%,营收同比增长近40%。

已到行业周期拐点右侧:手套需求形势回暖,价格回升,出口增加,未来增长具有弹性。

l 价格端,截至2024年8月,丁腈手套的售价同比呈现上涨趋势,目前均价为每箱17美元。

l 需求端,丁腈手套出口均价和出口量环比稳定增长。一次性手套行业属于周期+成长性行业,下游库存出清和部分落后产能淘汰后,行业渡过调整期后仍然会回归正常增长轨道。

从经营结果来看,公司一次性PVC手套前三季度出口数量较去年同期上涨约34%,出口市场份额上涨至近24%;丁腈手套前三季度出口数量较去年同期增长约33%,出口市场份额超21%。与2023年年末数据相比(PVC手套出口市场份额近23%,丁腈手套出口市场份额超20%),公司市场份额进一步提升。

修炼内功:从去年四季度开始降本增效,带来了实际产能的提升,毛利率一直在不断爬坡。2023年下半年开始,公司在行业中率先实现满产全销,直至2024年前三季度,公司毛利率同比提升约8个百分点,体现了管理层的策略正确性和执行力。随着技改项目的实施进程和所有降本增效工作的持续深入铺开、推进,丁腈手套的产能提升,未来毛利率有望持续提升。

布局未来:聚氨酯手套是丁腈手套的有力竞品,空间广阔。蓝帆医疗与万华化学于今年8月成功推出了性能卓越的聚氨酯手套新产品,在透气不闷汗、耐穿刺性好、高弹性、抗过敏、亲肤等方面又有质的飞跃表现。在市场端,公司已经接到部分订单,正在逐步获得市场认可。此前,美国宣布将从2025年起把产自中国的医疗级橡胶手套进口关税从7.5%提高到50%,聚氨酯手套不受加征关税的影响,有望取代丁腈手套,有效分散公司的经营风险。此外,万华化学和蓝帆医疗的合作不仅仅局限于单一产品的开发,而是着眼于整个产业链的深度优化与协同,致力于开发出具备更高舒适度、更强耐用性和更优防护性能的创新产品。通过共享技术资源,加速产品从实验室到市场的转化过程,满足消费者对高品质健康防护产品的迫切需求。

心脑血管事业部:销量延续高增长

公司在心脑血管领域的战略布局和持续投入正在逐步转化为实际的业绩增长。心脑血管事业部前三季度亏损幅度同比收窄超过55%;实现销售收入约8.49亿元,同比增长超过12%,延续增长态势。

心脑业务的核心逻辑是新产品逐渐放量后,规模效应将推动心脑业务跨越盈亏平衡点。公司坚持大额的研发投入,并且医疗器械的特点决定了从研发到产品上市,需要较长的时间,加之心脑业务自身的负债较高,带来财务费用的压力。因此心脑血管业务需要足够的销量规模支撑和分摊费用。随着前期研发产品陆续拿证投入市场、推广放量,推动公司保持高于行业的增速,规模膨胀加之高值耗材类产品高毛利特征,公司跨越盈利拐点只是时间问题。

公司遍布全球的市场网络,在新产品导入后,快速落地,推动各区域市场快速增长。从三季报看,亚太区销售收入增长超过20%,来源于支架和瓣膜销量的提升;中国区销售收入实现超过15%的增长,来源于集采支架、药物球囊和普通球囊销量的全面提升;欧洲区也实现增长,主要来源于瓣膜销量的提升。

同时,随着支架产量的逐年增加,公司进一步挖掘降本增效空间,今年前三季度,心脑业务的毛利率同比提升约1.5个百分点。三费合理管控,进一步为亏损幅度的收窄做出贡献。

研发:年内新产品集中落地

公司长期加大研发投入,新产品接连获批就是最好的回报。同时,也凸显公司在高端医疗器械创新研发方面的实力,为公司的持续发展与市场拓展注入了强劲动力。公司布局冠脉介入、结构性心脏病治疗以及投资孵化的神经介入、外周介入这四大领域,梳理公司2024年以来的获批产品:

l 10月,柏腾™“优美莫司涂层冠状动脉球囊扩张导管”(BA9 DCB)获国家药品监督管理局批准注册新适应症,成为国内首款获批用于支架内再狭窄(ISR)的雷帕霉素类药物涂层球囊;

l 9月,投资孵化的神经介入业务板块研发的颅内球囊扩张导管畅远™Pro、经桡动脉神经血管导引导管畅引™、远端通路导管畅悦™通过中国国家药监局的审查批准,三款产品于同一天正式在国内获批上市;

l 7月,投资孵化的外周介入业务板块自主研发的三类医疗器械产品轻脉™外周球囊扩张导管和Fastroad™(中文商标:畅桡™)经桡动脉神经血管远端通路导管,成功获得中国国家药品监督管理局(NMPA)的批准注册;

l 重点关注产品:5月,自主研发的一次性使用冠脉血管内冲击波导管——Soni Cracker™-CL经过中国国家药品监督管理局(NMPA)的审查批准,正式获得NMPA医疗器械注册证。IVL是唯一一项可以同时治疗浅层钙化与深层钙化的技术;

l 4月,心启™冠状动脉球囊扩张导管获得中国国家药品监督管理局(NMPA)批准注册;

l 1月,投资孵化的神经介入业务板块研发和生产的三类医疗器械畅驰™微导管获得中国国家药品监督管理局(NMPA)批准注册。

$蓝帆医疗(SZ002382)$

本文作者可以追加内容哦 !