必须突围

“未来,小熊电器的销售目标是100亿元。”2018年,在小熊电器12周年生日会上,董事长李一峰对外高调抛出了这样一个展望。次年,这家天猫批量生产出的网红品牌登上了A股,成为“淘品牌”第54家上市企业。

小熊电器——一家从出生到上市,都带有深刻“互联网+”烙印的企业,在上市后的一年多时间内,其市值增长了近5倍,无限风光。

到了2024年,营收来到百亿目标一半门槛的小熊电器已满18周岁,原本是可以展翅高飞的年纪却开始接连摔跤。一季度营收利润双降,半年报净利润直接下滑了32%。与之相伴的,公司股价在今年一度下跌至接近35元。

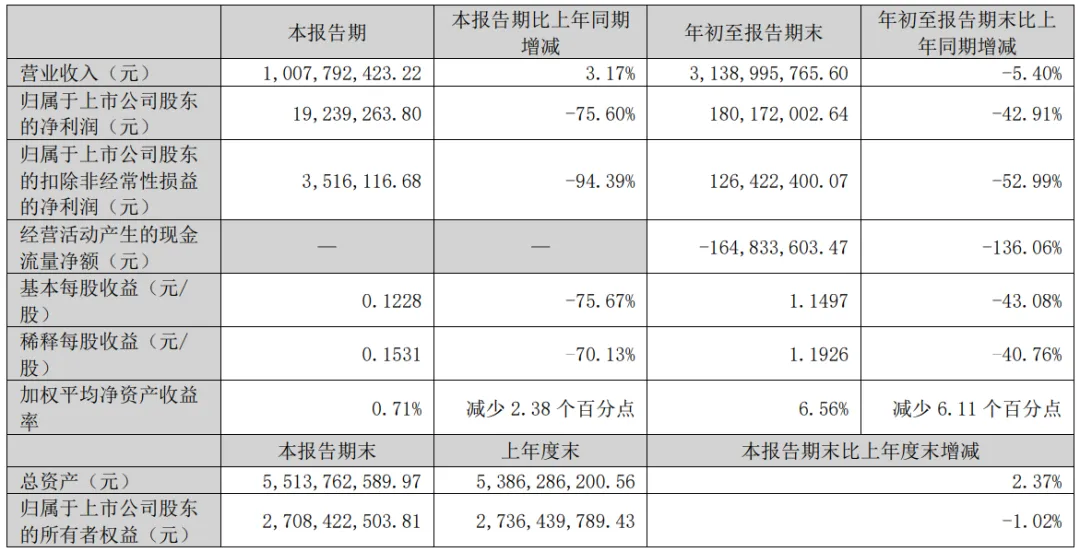

10月30日晚,小熊电器最新三季报发布,营收和净利润继续下降,降幅分别为5.4%,42.91%。单看第三季度,尽管营收略有增长,但净利润下滑了75.60%,增收未增利。

在小家电市场竞争激烈、价格下探严重的背景下,所有的表现都指向,这个曾经吃足了电商红利的品牌,有些“卷不动”了。

业绩掉头下滑

10月31日早间开盘,小熊电器股价快速下探,一度跌超4%。股民们有点慌,“什么情况,是不是该跑了?”有人这样在交流平台上发问。好在午间休盘结束后,公司股价翻红,大家长舒一口气。

真正让部分股民感到有些慌的是前一日晚间披露的三季报。在此之前,小熊电器今年来的一季报和半年报都不如意,大家都有些许期待亦或是抱有侥幸心理,都在观望。

三季报一出,石头落地。根据财报,公司前三季度营业收入为31.39亿元,同比下降5.40%;归母净利润为1.80亿元,同比下降42.91%;扣非归母净利润为1.26亿元,同比下降52.99%。

单看第三季度,小熊电器营业收入为10.08亿元,同比倒是增长了3.17%。但净利润仅1923.93万元,同比下降了75.60%。此外,公司扣非净利润则为351.61万元,同比下降94.39%。第三季度,增收未增利,数据不好看。

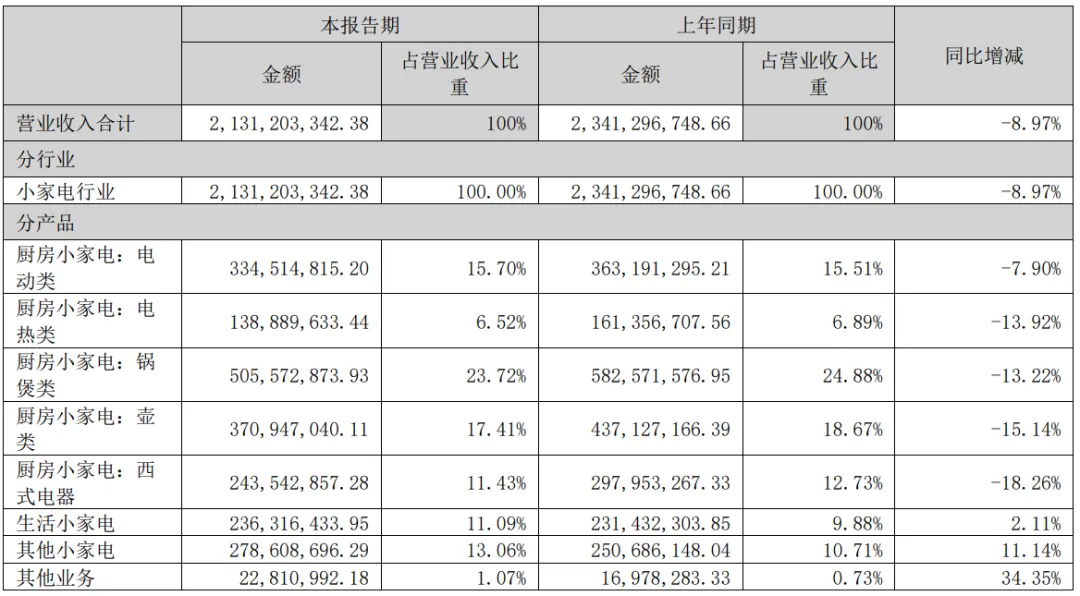

事实上,从今年一季度起,小熊电器的财报就绷不住了,营收、利润接连双降。从披露最为细致的半年报来看,今年上半年,小熊电器实现营业收入21.31亿元,同比减少8.97%;归母净利润1.61亿元,同比下滑32.01%;扣非净利润1.23亿元,同比下降40.40%。

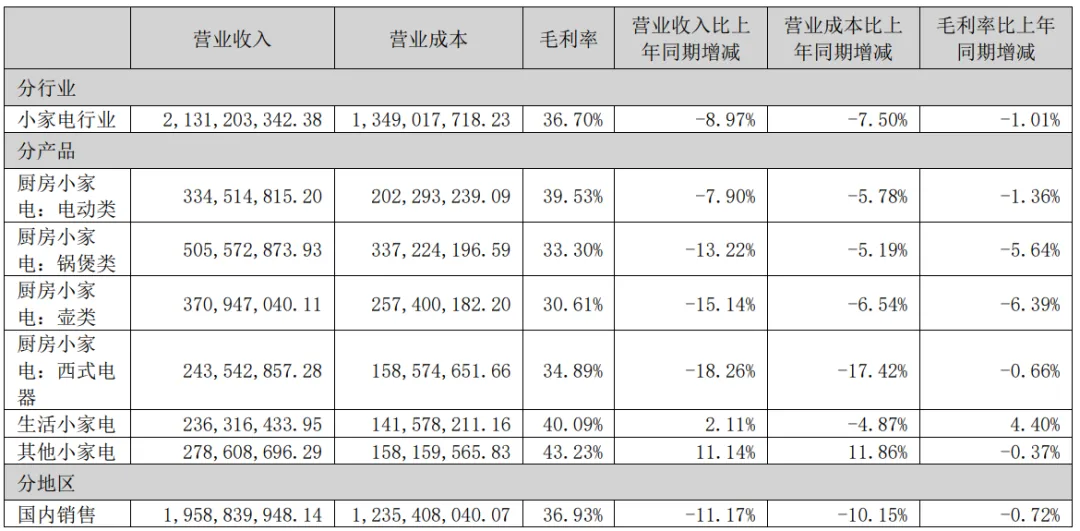

上半年,公司电动类、电热类、锅煲类、壶类以及西式电器厨房小电的营收规模均同比下滑,收入分别减少7.9%、13.92%、13.22%、15.14%、18.26%。各类厨房小电产品收入全线下滑,这是小熊电器自上市以来出现的“罕见”一幕。对应的公司电动类、锅煲类、壶类,以及西式电器厨房小电的毛利率也同比下滑。

业绩披露后,小熊电器总结了上半年业绩下滑的原因,有行业共同面临的难题,也有自身判断的失误:1、今年小家电市场竞争激烈,厨房小家电价格下探严重,导致公司今年 Q2 销量略有下滑、单价降幅较大。2、公司对今年二季度尤其是 618 期间的市场需求转弱和价格竞争激烈程度预计不足,导致公司采取的应对措施滞后,拖累了公司产品量价表现。3、从产品维度看,今年大众刚需产品需求下降幅度小,而公司擅长的非刚需小众产品需求下滑大,影响了公司产品的销量和单价。

奥维云网相关数据显示,2024年上半年厨房小家电整体零售额261亿元,同比下降5.4%,零售量13149万台,同比上涨0.4%。

可以看出,消费者对于小家电的需求已经疲软,对较低价格的产品有更明显的倾向性。小熊电器在财报中指出,随着众多家电厂商的纷纷进入,使得市场竞争更加激烈,价格战、广告战、专利战等挤占了公司的市场份额。换句话说,即便是靠性价比在创意小家电市场上吃足了甜头的小熊电器,也有些招架不住了。

网红原路走不通

在消费者心目中,提到九阳就会联想到豆浆机,提到苏泊尔就联想到电饭煲,但提到小熊电器,虽然其年轻化形象深入人心,但似乎并没有可以和品牌划等号的代表品类,缺乏拳头产品也意味着无法占据消费者心智。

事实上,小熊电器的爆发式崛起,本身就是一场经典的小家电突击战。

在中国小家电市场的历史长河中,“苏美九”三巨头长期占据主导地位。这三家品牌均创立于21世纪之前,其中美的于1980年便涉足家电行业,而苏泊尔和九阳则于1994年相继创立。直到2006年,凭借个性化的产品、低廉的价格,以及强识别率的产品设计,小熊电器的出现打破了这一传统格局。

创立之初,小熊电器曾借酸奶机成功“出圈”,并在随后的六年里迅速扩充产品线,以厨房小家电为核心业务,推出了豆芽机、煮蛋器等一系列创新小家电产品。

与美的等传统家电企业不同,专注创意小家电的小熊电器从出生开始,就带有深刻的“互联网+”烙印:天猫起家,销售几乎来自线上。

通过天猫大数据洞察能力,获得数据支撑做产品研发来匹配消费者需求,小熊电器就这样抓住了女性用户爱好迷你精致厨电的趋势,生产出一系列创意小家电,获得爆发式发展,其中,兼具美貌和性价比的多士炉一年就在天猫就卖出30万件。

2019年8月,小熊电器登陆A股市场,成为“互联网小家电第一股”,也是“淘品牌”第54家上市企业。

当时就有质疑的声音了。互联网时代诞生的品牌有一个共性,即长于营销而短于产品创新,往往以定位加低价取胜,这既是互联网品牌的优势也是短板。

创新往往和研发投入密切相关,而小熊更擅长营销。从2021-2023年,小熊电器的销售费用分别为5.53亿元、7.30亿元和8.84亿元,对应的研发费用分别为1.30亿元、1.37亿元和1.43亿元。

但在创新上,又不能说小熊电器没有努力。就比如,2022年年报中,公司说自己目前有超过 60 个产品品类、500 多款产品型号对外销售。到了2023年,就变成了有超过 80 个产品品类、900 多款型号产品。

“不管需求大小,只要存在,小熊都会试着去做,即使它们可能大部分时间被闲置在一边。” 这是李一峰的理念。但换个角度去思考,小熊电器核心品类聚焦不足,更像是家电“杂货铺”。

这两年,也鲜少在听到小熊电器讲述和天猫大数据洞察相关的故事了。再后来,走“快时尚”路线的小家电行业似乎也步了服装业的后尘。尽管线上产品喊得火爆,但小家电产品使用频率低的属性、消费者渐趋冷静的消费观,还是让小家电市场“降温”了。

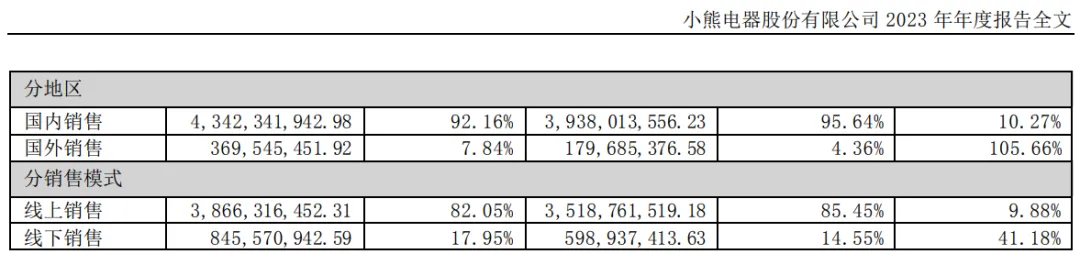

从渠道上来看,小熊电器赖以发家的互联网电商,近年来红利也在消退,小家电电商渠道基本不增长。而小熊电器超八成的销售仍旧来自线上,和传统的一些小家电品牌相比,承受的压力就更大。

寻找突破口

曾几何时,基于产品层面不断推新的“创新”方式确实是小家电的致胜法宝,新品刺激消费者“尝鲜”,即便新兴品类总体需求有限,但只要快速迭代,企业就能维持业绩,而且新兴产品竞争压力小,溢价空间相对较大,这给企业也带来了利润空间。

但现在一切都变了,闲置在厨房里的一个个小家电提醒着消费者,终归还是要选择理性。所以,小熊电器对中期业绩的解释中也提到了,“今年大众刚需产品需求下降幅度小,而公司擅长的非刚需小众产品需求下滑大……”

小家电行业资金、技术、生产门槛均较低,产品容易同质化,仅从这一点来看,小熊电器面临的竞争压力就可想而知。且另一方面,消费者对于追求低价特别是追求“便宜更便宜”的想法,从来没有改变过,所以,小熊电器是要卷入价格型消费者期待的低价产品竞争中还是选择其他路径呢?

对于曾经的网红小熊电器来说,亟需寻找突破口。

李一峰曾在2023年度业绩说明会上表示,公司接下来的战略方向是要做强主流品类,提高小熊在主流品类的市占率,如果在主流品类上能够破局,也有利于提高小熊品牌的市占率,拓展公司的发展空间。另外就是要开拓更多高客单价产品,不局限于客单价偏低的产品,打开更宽的价格带。

按照公司此前的表述,今年二季度开始,就将加快新产品的上新节奏,推出高客单价的产品,改善产品结构,并往偏高端的产品布局。

小熊还在多元化和海外渠道发展上想招数。今年7月份,小熊电器发布公告称以现金1.54亿元收购广东罗曼智能61.78%的股权,以期布局个护小家电产品以及拓展海外市场,后者此前主营包括高速吹风机、电动牙刷等个护小家电产品,同时海外代工业务占比较高,有一定的海外渠道资源。

在海外市场,小熊电器有一定的业务布局。今年上半年,和国内市场销售下滑相比,国外市场倒是继续增长。但在整体盘子中,国外市场1.72亿元的销售占比还十分小。

不过,因这次的交易是溢价收购亏损标的,小熊的前述举措也引发了较多的质疑。并且,个护小家电领域的竞争一样十分激烈,飞利浦、戴森、松下、美的、海尔等国内外品牌众多,罗曼智能会给小熊电器带来怎么的故事还不确定。

小熊电器似乎还要掀翻自己“重营销轻研发”的帽子。2024年上半年,小熊电器销售费用3.98亿元,同比下滑9.03%;管理费用1.05亿元,同比上升6.55%;研发投入9284.84万元,同比增长35.08%。整个三季度来看,小熊电器的研发费用为1.52亿元,同比增长43.22%。

属于小熊电器的“网红流量时代”已经过去,这些举措的效果如何,最终投资者要看的还是实实在在的成绩单。小熊电器自己也很谨慎,在被问到全年能否实现增长时,公司只是回复了“努力实现业绩向好”。至于向好到什么程度,又是留下来的一个问号了。

本文作者可以追加内容哦 !