解读厦门象屿三季报:Q3毛利率逆袭,险资入场

昨晚,象屿的三季报出炉,初看之下,Q3利润下滑的幅度似乎有点超预期了,仔细一看才知道暗藏玄机。

1)对比同期及同业毛利率改善明显:

对比其他已经披露中报的CR5企业,象屿的毛利率改善尤为明显。三季度单季毛利率从1.32%跃升至1.91%,这一成绩不仅优于浙商中拓的0.80%、物产中大的1.43%,以及厦门国贸的0.61%,并且这几家单季毛利率同比均有所下滑。

毛利率大幅提升的背后,猜测应该是要归功于象屿农产品供应链业务的盈利持续修复。管理层针对该业务进行的调整策略取得一定效果,业务模式的优化使得盈利能力得以提升。从这个数据也可以窥见象屿主营供应链业务的经营应该还是相对稳健,管理层经营策略调整的挺到位,能看得出来在努力对抗周期。

数据来源:Wind

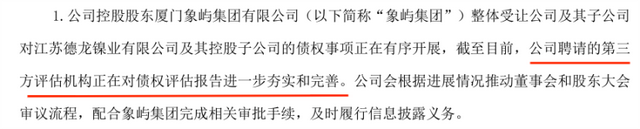

2)德龙事项进展:

和三季报同时披露的还有计提减值公告,不难看出这次三季度利润下滑的主要原因还是德龙的大额计提,简单加上减值计提导致的归母净利润减少的1.75亿元,第三季度归母净利润回归到正常水平为2.86亿元,对比去年同期也相对稳定(去年为2.90亿元)。

说到大家关心的德龙事项,三季报也给了一定答复:目前德龙系债权转让事项正在有序开展,公司聘请的第三方评估机构正在对债权评估报告进一步夯实和完善。转让落地后对象屿属于重大利好。毕竟受让债权的是背后的集团,有国资背书也大大降低了后续落地的不确定性,现在具体就看什么时间披公告,不过这个耐心等待就行。

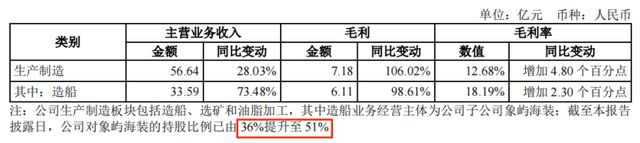

3)农产及造船发力,新进两大险资巨头:

今年象屿有两个板块值得一看,第一个就是农产品供应链,去年业绩承压就是受累于农产品这块,不过好在今年管理层这边也及时调整了经营策略,农产品供应链扭转盈利下滑趋势,实现期现毛利转正,后续有望继续贡献稳定利润。

另一块就是今年老生常谈的造船板块:翻了下公司最新的新闻,目前象屿海装手握订单量是86艘,总价值超过200亿元,生产计划已经排到了2028年,其自主研发的63500DWT散货船订单在国内处于领先地位,持续领跑市场。另外根据半年报,象屿对旗下象屿海装的持股比例已经从36%提升到了51%,这无疑将进一步增强该板块对公司的利润贡献。

数据来源:厦门象屿2024年中报

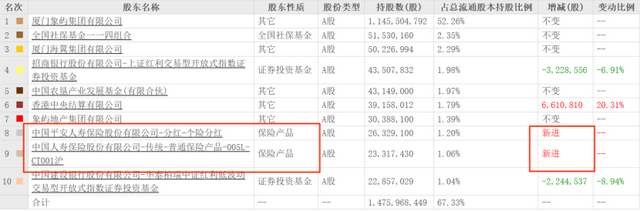

另外值得一提的是,厦门象屿三季报前十大股东新进了两大险资巨头——中国平安人寿和中国人寿。

数据来源:东方财富网

险资作为资本市场中的“压舱石”,向来以稳健著称,其投资决策往往基于深入的行业研究和长期的价值判断。可见公司对长期资金的吸引力。

不过大宗供应链企业作为产业链的风向标,要想看到业绩的全面复苏,还需等待产业的整体回暖。

其实今年宏观环境还是挑战重重,从国家统计局的数据来看,今年1到9月份,全国规模以上工业企业的利润总额为52,281.6亿元,同比下降了3.5%。其中,煤炭开采和洗选业下降21.9%,非金属矿物制品业更是下降了51.0%,石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业则由盈转亏。

不过,随着制造业的各种利好政策落地以及财政与货币政策对股市释放的一系列积极信号,终端需求有望得到提振,当前宏观经济与行业所面临的最艰难时期正逐步迎来拐点。同时,叠加船舶景气周期的持续,象屿明年的业绩应该有机会更加明朗。

本文作者可以追加内容哦 !