文|周君芝

10月制造业PMI重返扩张区间,一反环比下跌的常规季节性,多个分项创下近年同期新高,大超市场预期。

然而股债对强势PMI反应平淡,原因如下:

1、7月以旧换新和设备更新政策加大力度,10月相关产业景气开始反应。10月通用设备、汽车、电气机械器材等行业生产指数和新订单指数均位于54.0%以上,这些行业正是本轮政策重点支持领域。设备更新和以旧换新政策,市场已有一轮充分定价。重点支持领域。设备更新和以旧换新政策,市场已有一轮充分定价。

2、PMI主要反应采购经理预期和情绪,而市场对9月政策转向早有定价。PMI调查采购经理未来预期,10月PMI含有采购经理对未来政策乐观预期。而过去一个月,股债已经对政策预期有过充分定价。

未来走出通缩的政策路径及内需修复趋势,市场需要做的是静等政策出牌节奏。

事件

10月31日,统计局公布10月PMI数据,制造业PMI为50.1%,环比上升0.3pct。

简评

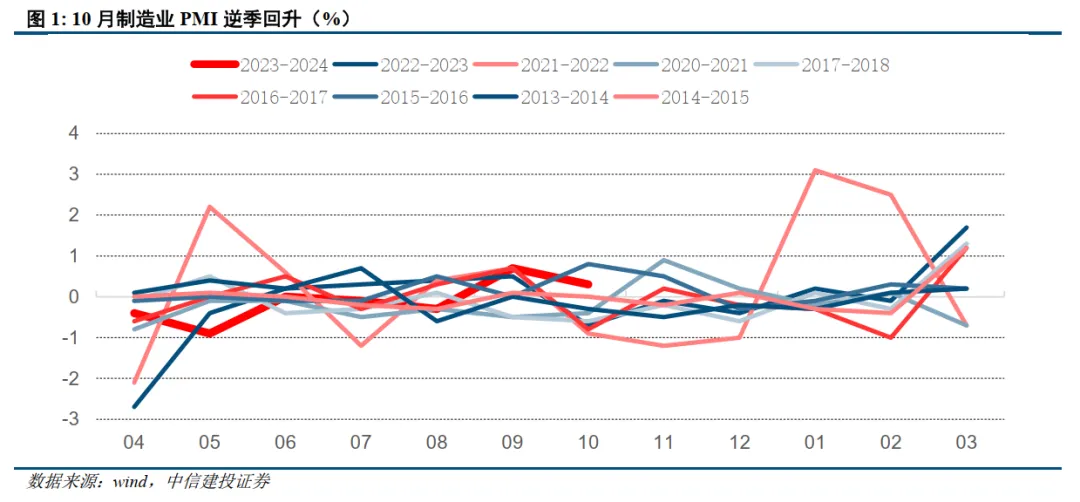

一、10月制造业PMI环比创2017以来同期新高。

10月制造业PMI为50.1%,时隔5个月后重返扩张区间。

今年4月制造业PMI再度跌回荣枯线下方,此后制造业PMI环比继续走弱,直至9月环比止跌,但总体读数仍低于荣枯线。连续5个月制造业PMI疲弱表现后,市场对10月制造业PMI并没有过高期待。

历年季节性趋势,10月PMI均会季节性走弱(2013-2023年同期环比均值为-0.3%),所以市场按照季节性趋势理解今年10月制造业PMI,推测大概率仍在50荣枯线以下, wind一致预期为49.5%。

然而10月制造业PMI大超预期。10月制造业PMI环比上升0.3pct,创2017年以来同期新高。

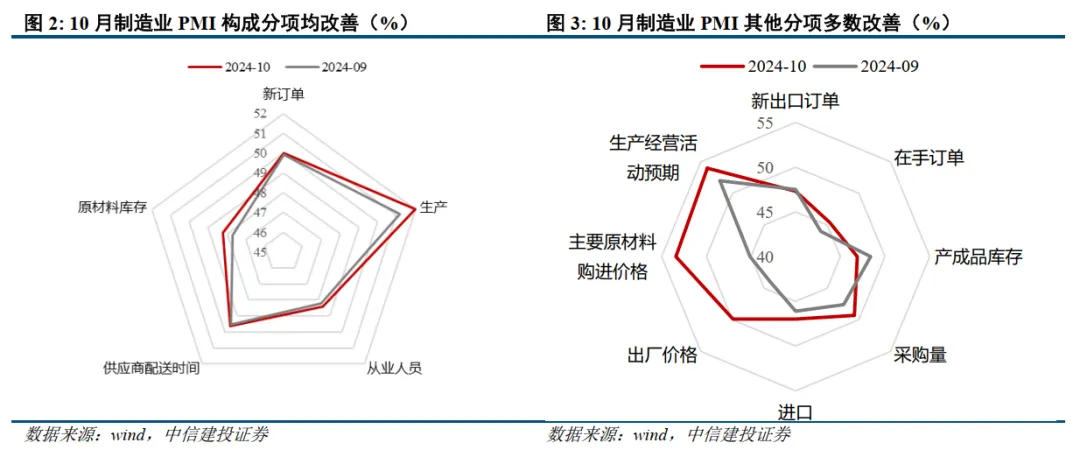

除新出口订单、产成品库存指数环比下降外,10月制造业PMI构成分项均较9月改善。生产、在手订单、价格指数、生产经营活动预期指数反弹尤为明显。

10月PMI的强势表现,还体现在多个分项都创下了近年新高。

生产指数环比上升0.8pct,创2014年以来同期新高;在手订单指数环比上升1.4pct,创2010年以来同期新高;出厂价格指数环比上升5.9pct,创2016年以来同期新高;主要原材料购进价格指数环比上升8.3pct,创历史同期次高;生产经营活动预期指数环比上升2.0pct,创2013年以来同期新高。

尽管10月制造业PMI大超预期,然而资本市场对这份数据反映偏平淡。

9点半超预期的10月制造业PMI数据公布后,上证指数甚至低开,随后在券商带动下翻红走高,截止当日收盘,上证指数上涨0.42%;债市小幅震荡,10年国债收益率下行1.2BP。

二、10月制造业PMI的逆季回升,行业信息显示7月以来以旧换新政策效果开始显现。

10月制造业PMI逆季回升背后,7月以旧换新等政策效果显现是重要解释因素。

这一点我们在工业企业利润、工业增加值等多维数据中得到印证。

从行业看,通用设备、汽车、电气机械器材等行业生产指数和新订单指数均位于54.0%以上,产需释放较快;木材加工及家具、化学原料及化学制品、非金属矿物制品等行业生产指数和新订单指数均低于临界点,产需仍显不足。

汽车制造业、通用设备制造业、电气机械器材制造业这三个行业正是本轮大规模设备更新和消费品以旧换新重点支持的领域。

7月24日,国家发展改革委 财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。9月家电和汽车零售增速明显改善,带动社零超预期增长,也是本轮政策效果显现的例证。

三、影响10月制造业PMI逆季回升的又一因素是PMI的统计方法,暗含了企业对政策发力的预期。

但值得注意的是,PMI不同行业权重是以工业增加值(或营业收入)为参考的,这三个行业工业增加值占比仅在20%左右。虽然汽车、通讯设备、电气机械10月景气大幅改善,但也不足以解释制造业生产指数环比增幅创下2014年以来同期新高。我们再度思考10月制造业景气大幅跳升的另一因素:市场预期触底反弹。

PMI是基于问卷调查计算的结果,通过调查企业的采购经理对未来经济活动的预期和当前经营状况,采用非定量的问卷形式,被调查者对每个问题只需做出定性的判断,在(比上月)上升、不变或下降三种答案中选择一种。

PMI数值的调查结果受到被调查者主观影响。自从9月24日以来,从9·26政治局会议、到10.8总理座谈会、到10.12财政部会议,一系列会议定调货币宽松,以及走出通缩的政策取向。乐观市场氛围或部分影响了被调查者的主观判断。

四、未来能否有强力政策扭转内需趋势,我们需要观察进一步政策空间。

这份PMI数据暗含了市场对政策发力预期,而市场早在9月底、10月初就已充分反应了这一预期。因此我们看到股市和债市对刚出炉的10月PMI反映偏平淡。

从新出口订单指数延续下滑来看,外需暂时看不到企稳迹象;当前大规模设备更新和消费品以旧换新政策效果初步显现,可以值得期待的是内需。9月以来财政收支力度加快,已经部分体现政策稳增长意图。

中国走出通缩方向既定,未来政策着力点在于撬动一轮通胀。当政策取向明确之后,接下来真正考验政策智慧的是一揽子政策空间和落地的具体路径。

风险提示

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !