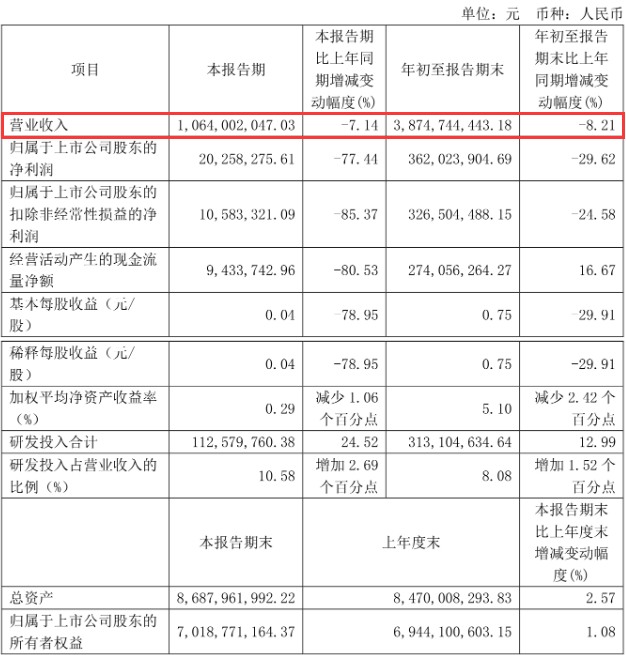

10月31日,华熙生物发布2024年第三季度报告。报告显示,华熙生物前三季度实现营业收入38.75亿元,同比下滑8.21%;归母净利润3.62亿元,同比下滑29.62%。其中第三季度,营收10.64亿元,同比下滑7.14%;归母净利润2026万元,同比下滑77.44%。

对于净利润大幅下滑,华熙生物表示,主要系营业收入同比减少且管理费用、研发费用同比增加所致。今年前三季度研发费用为3.13亿元,同比增长12.99%,管理费用为4.23亿元,同比增长32.3%。

纵观华熙生物近几期财报,营收、净利双双下滑成为关键词。2023年,华熙生物总营收突破60亿,但营收和净利双双下滑,出现了自2018年来的首次负增长。在今年一季度营收和净利出现增长之后,二季度和三季度营收、净利润均下滑。

另外,华熙生物2020-2024年近五年的三季度业绩依次为15.96亿元、30.12亿元、43.20亿元、42.21亿元、38.74亿元。在经历前三年的高速增长之后,业绩连续两年下滑,目前已经低于两年前的同期水平。

这也反应了处于转型期的华熙生物,对市场的不可预测性增加。

华熙生物主营业务涵盖生物活性物原料、医疗终端、功能性护肤品、功能性食品四大业务板块,其中,功能性护肤品业绩贡献最大,占公司主营业务收入的61.83%(2023年)。

在华熙生物的四大业务中,受影响最大的就是处于变革“深水区”的功能性护肤品业务。功能性护肤品业务以润百颜、夸迪、BM肌活和米蓓尔四大品牌为主,自2023年上半年,四大品牌增速均为负,此后华熙生物未再披露各品牌收入情况。

今年于华熙生物而言可谓是多事之秋。先是公司原核心技术人员马守伟、王勇志因个人原因辞职,随后公司副总经理刘爱华、原核心技术人员栾贻宏,均不再直接负责研发相关工作。此后又遭遇“夸迪”前主理人枝繁繁出走,一系列事件引发坊间对华熙生物内部管理问题的猜测、质疑。虽然华熙生物快速作出了回应,但是舆论对品牌产生的影响不言而喻。

今年10月份,华熙生物对外发布《致大家的一封信》表示:“当前,华熙生物正在经历一场前所未有的组织管理变革,这一变革对于支撑公司的长远发展及实现现代化管理至关重要。”显然,这封信也正是华熙生物向外界宣告公司正处于变革期的信号。

当下,华熙生物迎来第三次战略升级,以合成生物为驱动,深耕功能糖,布局再生医疗赛道。

值得注意的是,华熙生物此前被质疑高昂的销售成本在今年前三季度有所下滑,去年同期的销售成本是19.43亿元,今年该数据为16.3亿元,下滑16.04%。

虽然营收净利双双下滑,但不可忽视的是,身处变革旋涡的华熙生物,在产品的更新上,并没有放慢节奏。

2024年1月,华熙生物拿到重组胶原蛋白创面敷料二类医疗器械注册证。4月份,旗下润百颜推出次抛胶原蛋白产品。9月份,润百颜推出胶原“紧塑霜”,夸迪也推出新品——主打医用重组III型胶原蛋白敷料。

此外,华熙生物也已完成关于“重组III型人源化胶原蛋白原材料主文档”的医疗器械的主文档登记,并且新增了多款有关“胶原蛋白”的专利。

种种举措的背后,是华熙生物正在新的领域发力。以目前来看,华熙生物正在经历一场深入的组织变革,不可避免地导致了业务调整和效率下降。何时迎来变革之后的华丽转身,仍待市场和时间验证。

本文作者可以追加内容哦 !