>>>市场回顾

上周,权益市场呈现震荡格局,整体表现较为稳定,波动较前一周有明显收敛;市场仍然保持每日2万亿左右的成交量,牛市基础仍然存在。

市场呈现出“权重搭台,小盘唱戏”的格局,富足的资金在提升市场风险偏好的同时,拉动小盘股更加容易,但是需要警惕的是,风险可能随着涨幅不断推升而累计。

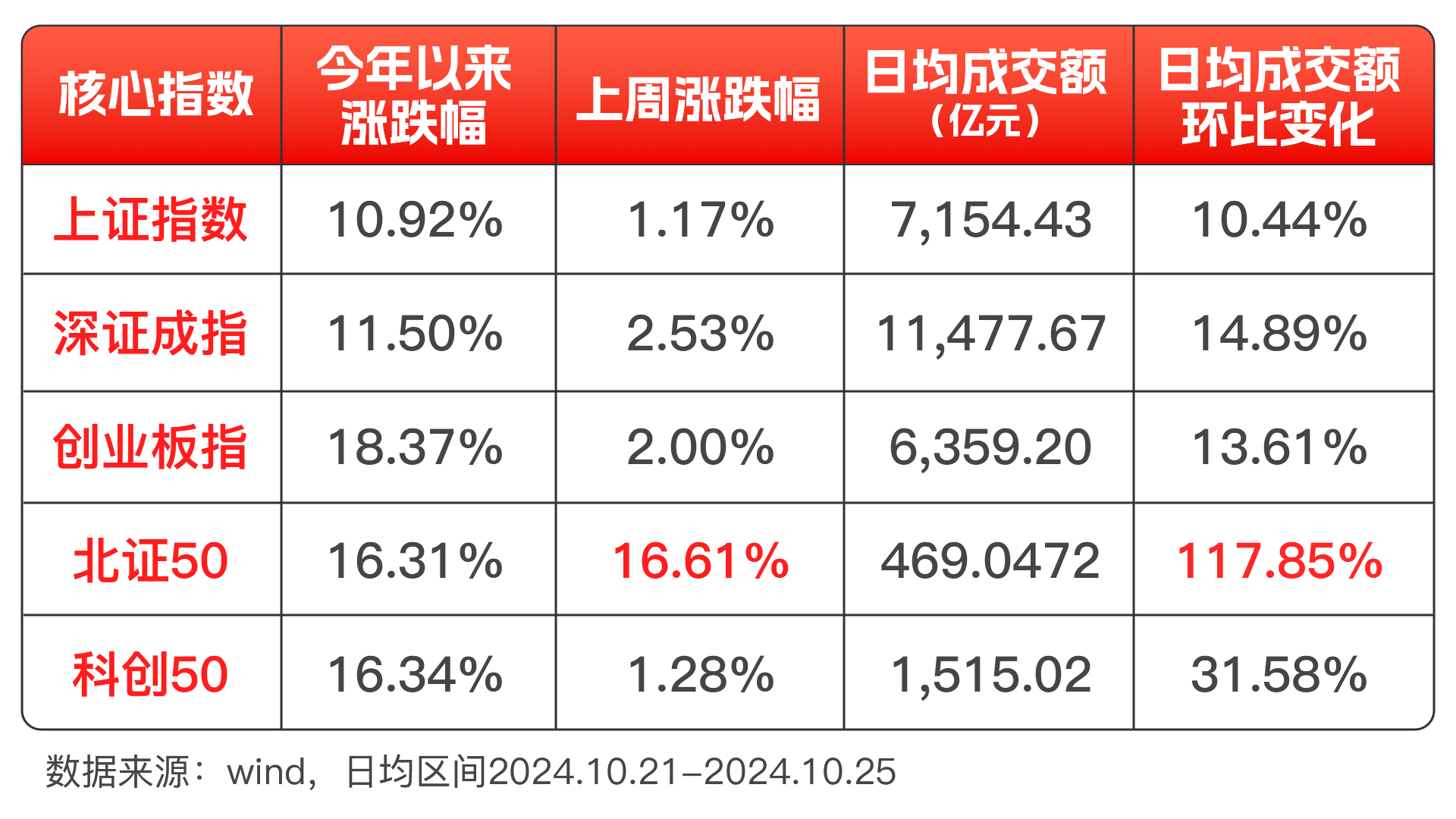

>>>核心指数

上周,主要核心指数均收涨,日均成交额均环比扩大10%以上。其中,北证50表现尤为亮眼,上周涨幅16.61%,日均成交额环比扩大117.85%。

数据来源:wind,日均区间2024.10.21-2024.10.25

>>>行业表现

电力设备领涨,主要原因是权重子行业新能源光伏板块受到相关政策影响,涨幅明显;

银行、非银金融等板块整体回调,更多原因在于前期涨幅过高,从而风险一定程度释放。

>>>热点追踪

1、LPR下调:上周LPR下调25个基点,是今年以来第三次下调且降幅最大。这一政策旨在降低实体经济融资成本,但股债跷跷板效应持续,债市情绪被压制,利率全面上行。

2、央行逆回购:本周央行通过大额逆回购投放资金,维持市场流动性平衡。周三、周四央行逆回购投放量均在7900亿元以上,创7月以来单日最高。此外,央行还续作7000亿元MLF(中期借贷便利),利率维持2.0%不变。

3、国家新闻出版署公布2024年10月份国产网络游戏审批信息,共113款游戏获批,对游戏板块构成利好。

4、北京大力发展先进能源产业,力争到2035年全面建成国际绿色经济标杆城市,对新能源板块构成利好。

5、美国考虑部分撤销中国光伏产品审查,受此影响光伏板块出现普涨。

上周股票权益市场在税期、LPR下调、央行逆回购和交易财政政策预期等多重因素影响下呈现震荡格局。

本周可以关注上市公司三季度业绩、10月PMI数据和各地特殊再融资债发行规模。

数据来源:wind,截止日期2024.10.25

本文作者可以追加内容哦 !