中国产经观察消息:经过28个多月的艰苦等待,汕头市超声仪器研究所股份有限公司(以下简称“汕头超声”)终于获得了首次公开发行股票的注册批准,即将在A股创业板上市。然而,公司近年来却面临着多方面的挑战与问题。从经营业绩的下滑到分红政策的争议,再到科技研发的投入不足,这家被誉为医学超声领域重要参与者的企业,其未来发展之路似乎并不平坦。

经营业绩下滑,医疗行业整顿或为主因

作为一家深耕超声技术应用领域的制造商,汕头超声业务范畴广泛,涵盖了医学影像设备与工业无损检测设备的研发、生产及销售,产品线丰富,包括医用超声、X射线及无损检测等多个系列。

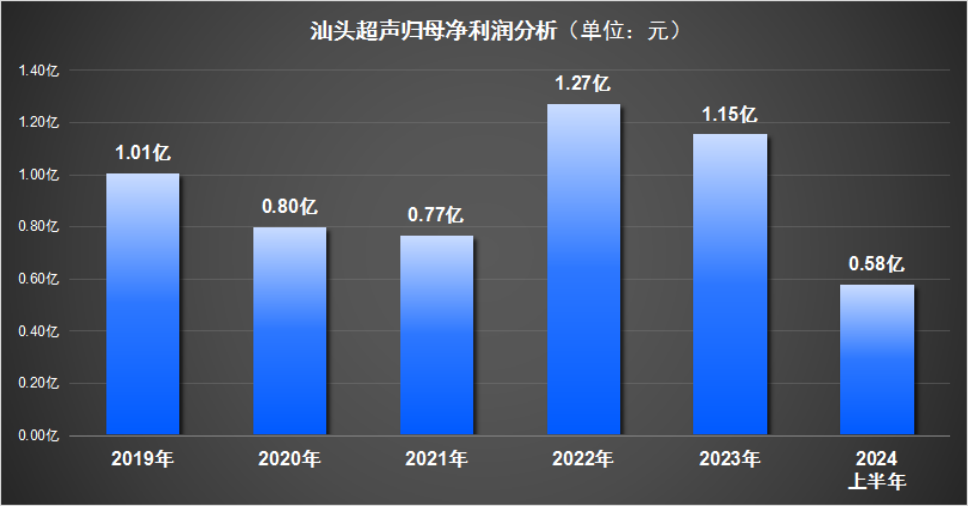

然而,根据其招股书披露的数据,汕头超声在2019至2021年间遭遇了营业收入与净利润的双重下滑。具体而言,2020年与2021年,公司的营业收入分别同比下滑了4.27%和11.73%,而归属于母公司股东的净利润也分别出现了20.41%和4.10%的同比缩减。

尽管在2022年和2023年,汕头超声的年营业收入成功突破了3亿元大关,分别达到3.3亿元和3.2亿元,但这一增长势头似乎并未能持续。

进入2024年上半年,汕头超声的营业收入和净利润再次出现了下滑,与2023年同期相比,分别下降了6.63%和13.87%。这一业绩的再次下滑,不仅引发了市场对其市场竞争力的担忧,更促使人们对其背后的原因进行深入探究。 有分析指出,随着国家对医疗行业监管力度的持续加强以及医疗技术的快速更新换代,汕头超声可能未能及时适应这一行业变革,导致其市场份额受到了一定程度的挤压。

此外,在上下游产业链扩展方面,汕头超声的意愿似乎并不明确。无论是向上游原材料供应还是下游产品应用方面,公司都未能展现出明确的拓展计划。这不仅限制了其业务的多元化发展,更可能在未来市场竞争中处于不利地位。

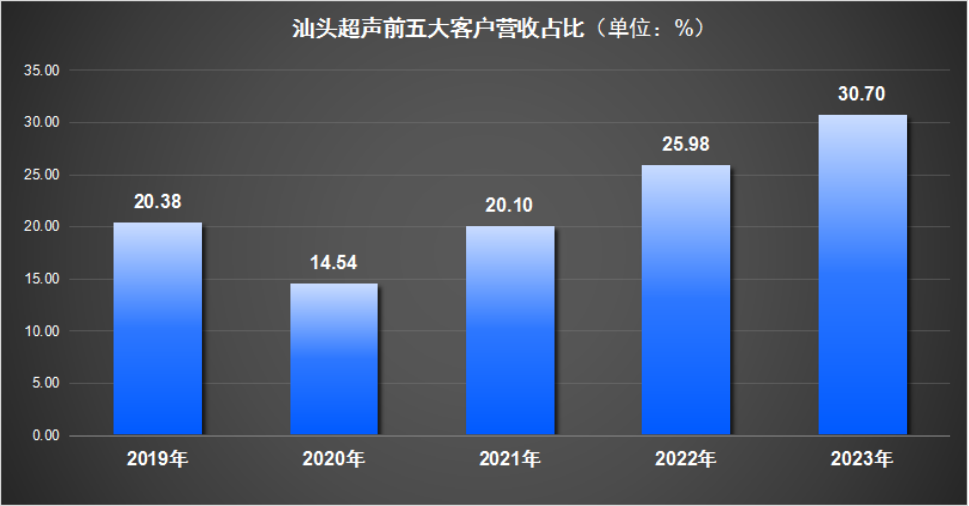

前五大客户营收占比较高,前员工离职后竟摇身变成大客户

自2020年以来,汕头超声前五大客户的营收占比稳步提升,到2023年已突破了30%。这一比例从金融视角来看,不仅显示了公司对大客户的依赖程度较高,更可能引发大客户风险集中的问题。

然而,更为严重的问题的是汕头超声面临前员工成为大客户后,交易公正性受质疑。据悉,前员工冯帅离职后迅速成立了河北浩正医疗设备贸易有限公司、北京鑫和康医疗设备有限公司与北京北方弘健科技有限公司三家公司,并在成立初期即与汕头超声建立了业务关系。2019年至2022年上半年,这三家公司始终位列汕头超声的前五大经销商之列,经销收入累计高达数千万元。

这三家公司主要从汕头超声采购医用超声设备及X射线产品,且采购单价普遍低于其他经销商。针对这一现象,汕头超声解释称,由于这三家经销商单次采购数量较大,因此给予了价格优惠。然而,对比采购数据后发现,这一解释与事实完全不符。以2020年某型号彩超设备为例,这三家公司采购数量仅为20套,远低于其他经销商的295套,但采购单价却更低。

这一明显矛盾引发了市场对汕头超声与这三家公司交易公正性的质疑。尽管汕头超声试图通过解释采购数量差异来回应质疑,但数据对比结果却直接戳破了其说辞的漏洞。

因此,有理由认为,汕头超声与这三家公司的交易价格存在严重问题,可能涉及不公平交易或利益输送等不当行为。这一问题不仅损害了汕头超声的市场形象和声誉,还可能对其长期发展产生不利影响。

“清仓式”分红引争议,科研投入仍需提高

汕头超声在2019年至2022年期间累计分红高达3.09亿元,而同期净利润仅为2.57亿元。这一“清仓式”分红政策不仅令人震惊,更引发了对其上市进程的担忧。

在当前严格监管环境下,这种高额分红可能被视为对股东利益的过度分配,从而影响其上市进程。同时,公司拟募集资金3.11亿元与三年的分红金额持平,也让人对其上市融资的必要性产生质疑。

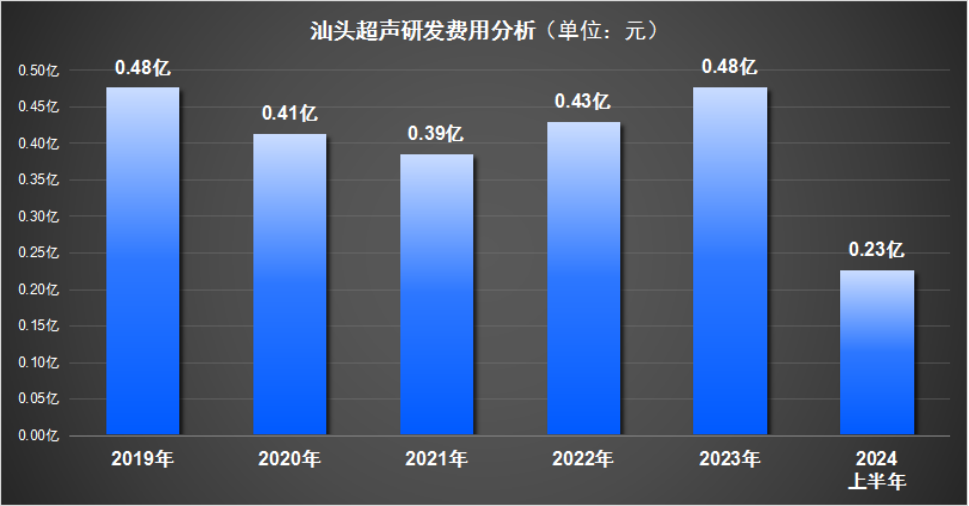

此外,汕头超声在科技研发领域的投入状况亟需关注。从纵向数据来看,尽管其研发费用从2020年至2023年呈现稳步增长态势,至2023年达到0.48亿元,但这一数额仅与2019年持平,显示出增长动力不足。

从横向对比来看,按照GICS行业分类,汕头超声归属医疗保健设备行业。自2021年以来,公司研发费用占营业收入的比重基本维持在14%左右,略高于行业平均水平。然而,值得注意的是,汕头超声的年度研发费用始终未能突破0.5亿元大关,这一数字实则低于行业平均投入水平。

编辑:王宇

本文作者可以追加内容哦 !