紫金银行新掌门人邵辉如何缓解压力成下一个财报季市场关注的焦点。

文/每日财报 张恒

10月29日,紫金银行对外披露了2024年三季报,整体来看,该行前三季度业绩录得了正增长,但单看第三季度并不如意。虽然该行总资产和存贷款余额都取得了增长,但净息差再次下降,资产质量也有恶化迹象。

“挑大梁”的利息净收入下滑 营业总支出不降反升

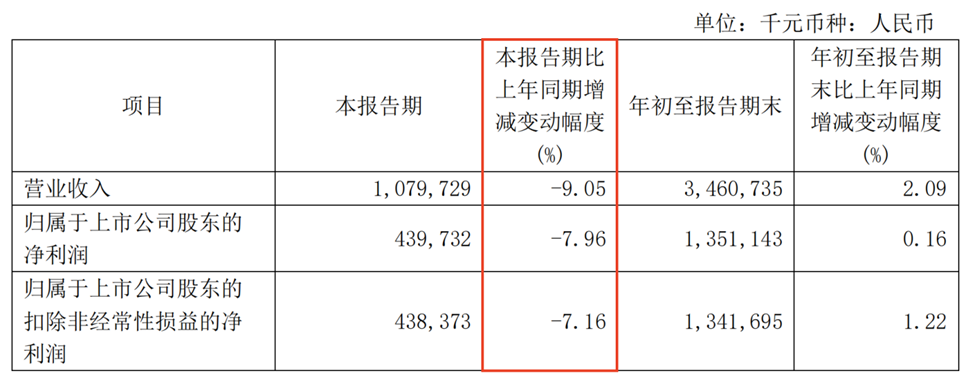

前三季度紫金银行营业收入34.61亿元,同比增长2.09%;归母净利润13.51亿元,同比仅增长0.16%。

尽管前三季度该行营收和净利润均有所增长,但第三季度,业绩却是双降,营收录得10.8亿元,同比下降9.05%;归母净利润4.4亿元,同比减少7.96 %。

从营收的细分项来看,紫金银行净收入中的利息净收入呈现下行态势,前三季度取得的利息净收入为28.8亿元,同比减少3.69%,占当期总营业收入的比例高达83.21%。

而另外两项指标则占比较少,其中同期实现手续费及佣金净收入1.39亿元,同比增长33.04%,占比总营收的4.02%;投资收益为4.04亿元,同比大涨52.61%,占总营收的比重达11.67%。

随着净息差不断的收窄,过度依赖利息收入也成为了紫金银行的一大顽疾,2019年至2023年间,该行利息净收入占营业收入的比例分别为86.27%、85.78%、87.93%、89.54%、89.59%。

虽然该行手续费及佣金净收入和投资收益在增长,但对总营收的贡献能力仍偏弱,亟待未来加强,而且更重要的是,过于依赖利息收入,也可能使得紫金银行逐渐失去了对中间业务创新的勇气。

成本支出端方面,今年前三季度,紫金银行营业总支出达到了18.73亿元,同比增长了8.31%。其中,占据“大头”的业务及管理费同比减少2.58%至11.14亿元;信用减值损失为7.08亿元,同比增长32.35%。显然,成本端的上升,也对紫金银行的盈利能力产生一定影响。

净息差成掣肘 零售贷款增速持续滑坡

紫金银行的业绩下滑,除了营业支出成本增长扰动外,究其原因还与净息差的快速下降有着最为直接的关系,这也是一个行业普遍性挑战。2024年三季度末,该行净息差为1.49%,相较于2023年末的1.59%明显回落,下降了10个基点。同时,净利差也较上年末的1.41%缩减了10个基点至1.31%。

拉长周期来看,2019-2023年,紫金银行净息差分别为2.12%、1.91%、1.83%、1.80%和1.59%。与此同时,该行的净利差同步收窄,2019年-2023年依次为2.00%、1.77%、1.65%、1.60%、1.41%。

紫金银行净息差之所以较低,与其较高的付息成本有关。虽然该行在2024年三季报中没有披露相关数据,但我们可以从其去年的年报中可窥见一二。数据显示,2023年紫金银行计息负债平均成本率为2.27%,高于同为江苏上市农商行江阴银行的2.07%、苏农银行2.04%。

再进一步看,在行业存款定期化趋势下,紫金银行较高的定期存款利率拉高了付息成本。就比如今年上半年该行企业和个人储蓄定期存款成本率分别为2.56%和2.76%。

值得注意的是,从前三季度存款类型数据来看,紫金银行存款规模仍以定期存款,尤其是个人定期存款为主,存款定期化趋势依旧在持续。

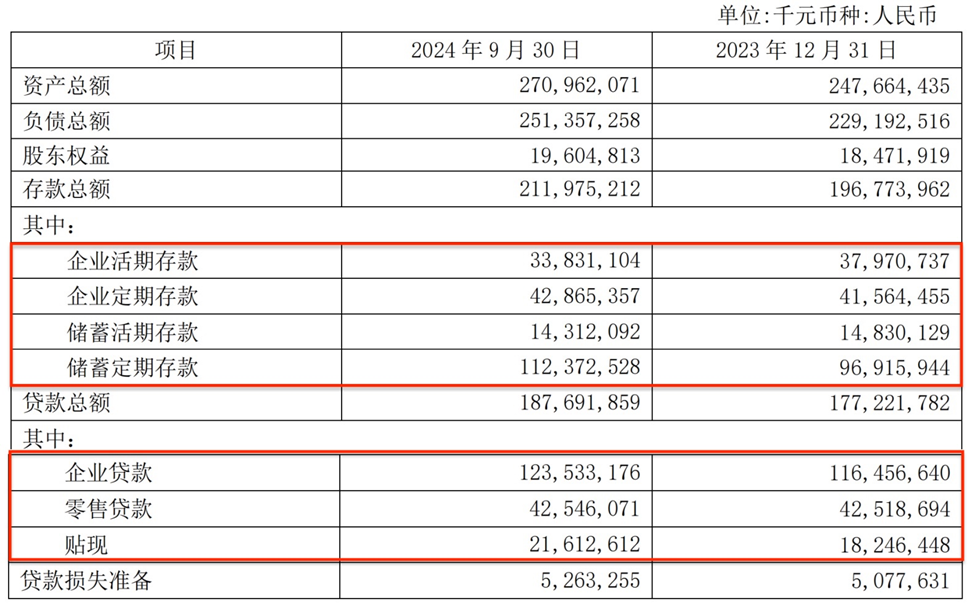

三季报数据显示,截至今年9月末,紫金银行负债规模总计为2513.57亿元,较年初增长9.67%,其中存款总额达2119.75亿元,增速7.73%。

拆分来看,同期企业客户和零售客户定期存款分别为428.65亿元、1123.73亿元,分别较年初增长了3.13%、15.95%。也就是说,今年前三季度紫金银行总定期存款金额总计达到了1552.38亿元,所占总存款金额的比重高达73.23%。

而作为鲜明对比,同期该行企业和个人储蓄活期存款总计才为481.43亿元,占比总存款金额仅为22.71%。其中,企业活期存款余额为338.31亿元,较年初缩减了10.9%;个人储蓄活期存款余额143.12亿元,较年初减少3.49%。

再来看贷款方面,截至三季度末,紫金银行资产总额为2709.62亿元,较年初增长9.41%,其中贷款总额为1876.92亿元,较年初增长了5.91%。

虽然该行贷款规模实现了较好增长,但具体到各项贷款业务,却表现得有些分化。数据显示,前三季度紫金银行给企业发放的贷款为1235.33亿元,较年初增长6.08%,票据贴现较年初增加18.45%至216.13亿元,而零售贷款却在原地踏步,没有过多增长,为425.46亿元,约与年初数值持平。

事实上,紫金银行近几年零售贷款业务的增速就一直处于下行态势,由2021年的33.57%骤降到了2023年末的4.56%,进而拖累了整体贷款增速。

这也反映出在如今整个消费市场零售需求较为疲软的环境下,紫金银行的零售贷款业务面临较大的增长压力,而我们知道,由于零售贷款收益率普遍要好于企业贷款,零售贷款增速放缓自然也限制了紫金银行盈利能力的提升。

不过,9月以来,国家稳增长政策持续加码,经济稳步向好,整个零售市场信贷需求也将有所改善,那么,接下来紫金银行是否会充分受益于零售小微复苏,以此来调整信贷策略加码对零售贷款业务投放力度,还有待观望。

规模增速待提升 潜在不良风险增加

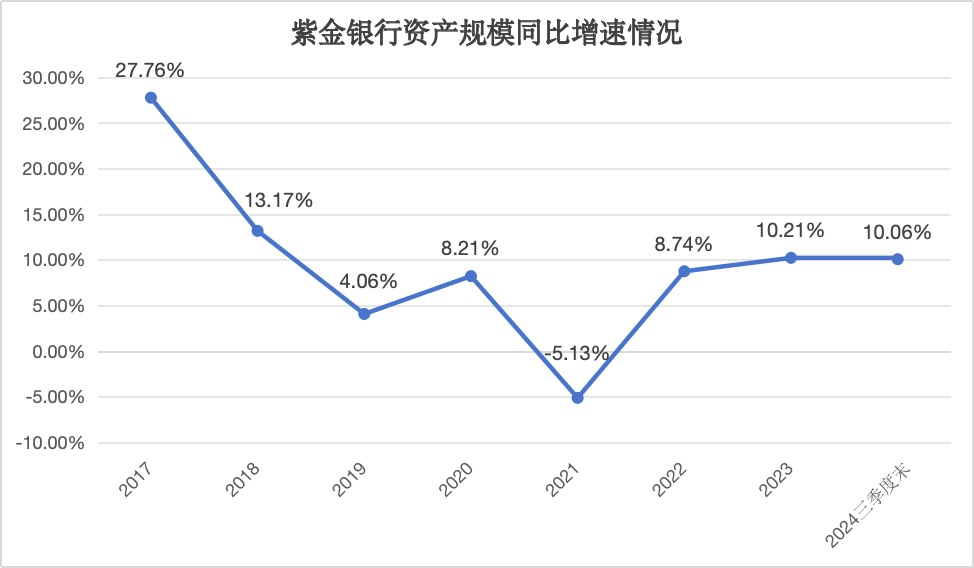

在银行业领域,企业实力和业绩增长的重要评判依据之一是其规模,特别是在当前行业净息差持续收窄的环境下,确保规模以合理的速度增长,对于保持业绩增长来说极为关键。

然而,紫金银行的资产规模增速并不快,自2018年以来一直在14%以下,甚至在2021年还罕见出现了负增长,直到2023年才恢复到10%的增速。

2024年三季度末该行资产规模同比增速为10.06%,而同为江苏上市的南京银行、江苏银行的资产规模增速分别为13.67%、15.6%,相比之下,紫金银行并没有展现出作为中小区域银行的规模增长优势。

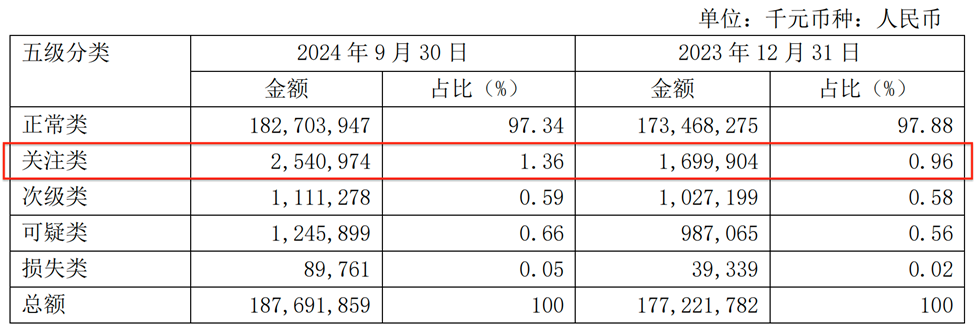

不仅如此,今年紫金银行化解不良风险的压力也很大,三季报显示,截至9月末,该行不良贷款率为1.3%,较年初增长0.14个百分点。

根据《商业银行金融资产风险分类办法》要求中国的商业银行将公司及个人贷款划分为以下五类:正常、关注、次级、可疑和损失,其中次级、可疑和损失类贷款被视为不良贷款。

按五级分类划分,紫金银行关注类、次级类、可疑类和损失类贷款占比均在抬升,分别为1.36%、0.59%、0.66%、0.05%,较年初分别上涨了40个、1个、10个、3个基点。

而前三季度该行大幅计提了7.08亿元的信用减值损失,同比增长了32.35%。可见,紫金银行加大不良处置后不良压力仍有所上升,同时作为贷款不良“蓄水池”的关注贷款比例亦呈现较大增幅。

风险抵御层面,紫金银行在不良率上升的情况下,拨备水平也有所下滑。截至三季度末,该行拨备覆盖率为215.1%,较年初大幅下降32.15个百分点;拨贷比2.8%,较年初下降0.07个百分点。需要注意的是,紫金银行的拨备覆盖率基础不高,相比于其他上市农商行300%-500%之间的拨备覆盖率水平,尤显单薄。

以不良率和拨备覆盖率这两个指标与同行对比来看,今年三季度末苏农银行不良贷款率0.91%,拨备覆盖率429.56%;江阴银行分别为0.9%和452.16%;常熟银行则分别为0.77%、528.4%。

可见,综合以上风险指标和拨备覆盖率水平,紫金银行的资产质量风险在同区域内上市农商行中相对偏高,也无明显改善,值得警惕。

高管人事方面,2024年8月21日,紫金银行正式对外发布人事变动公告。公告指出,赵远宽因达到退休年龄,决定不再担任该行董事长、董事及董事会内多项职务,包括战略与普惠金融委员会主任委员及薪酬与提名委员会委员等。此次变动后,董事会经过慎重考虑,选举邵辉为公司第四届董事会董事长。

据悉,邵辉是从无锡银行“转场”空降至紫金银行,此前为无锡银行党委书记、董事长,作为“70后”的邵辉,现年才53岁,本科学历,硕士学位,拥有工程师,高级经济师职称,同时还拥有丰富的金融行业从业经验,其职业生涯涵盖多个重要岗位。

如今,随着邵辉的到来,紫金银行高管团队分别为董事长邵辉,行长史文雄,四位副行长徐燕、王清国、许国玉、杭浩军,监事长陈亚,董事会秘书吴飞,财务总监胡建。

而面对以上谈及客观存在的一系列经营问题,紫金银行的新领导班子们该如何拿出应对方案并一一解决掉,想必也难言轻松,我们持续关注。$紫金银行(SH601860)$

本文作者可以追加内容哦 !