辉瑞最近发布了财报。有外国分析师认为,辉瑞的看涨主张仍然适当,但是投资者必须保持耐心。

作者:JR Research

盈利超预期不足以支撑更高估值提升

作为领先的生物制药公司,辉瑞的投资者一直在帮助股价积极巩固,因为该公司寻求重新获得市场对其长期增长前景的信心。此外,辉瑞提高了其业绩指引,反击了由Starboard最近发起的活动。然而,这一活动可能没有实现其旨在“迫使”辉瑞彻底改革其战略以提高股东价值的预期目标。虽然管理层同意辉瑞相对较弱的总回报,但首席执行官Albert Bourla对他任期内的“变革性”交易保持乐观。

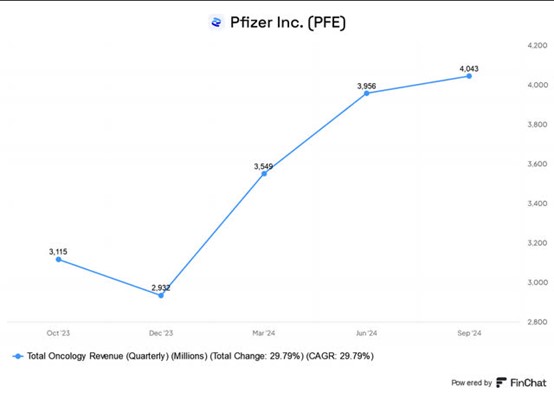

辉瑞公布的第三季度财报显示,Paxlovid的营收超过预期,达到27亿美元,远高于去年的2.02亿美元。因此,它帮助辉瑞在第三季度实现了收入和调整后每股收益的双重增长,尽管它对本周投资者对辉瑞的信心没有什么帮助。市场的冷淡反应是恰当的,因为投资者正在关注辉瑞的新冠特许经营权。因此,对辉瑞来说,向投资者展示其在非新冠业务的运营增长的有效性,同时重新构建其成本基础,以实现更强劲的利润率增长,变得越来越重要。

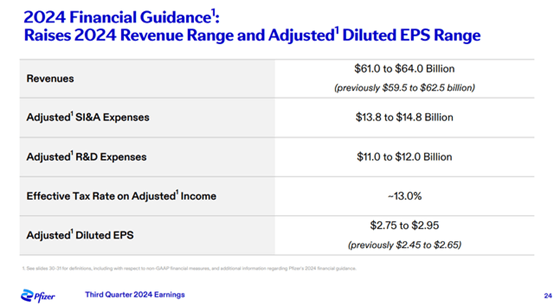

上调的业绩指引支撑其长期底部

华尔街对辉瑞的预期也有所上调,印证了管理层的乐观情绪。辉瑞将偿还债务和增加股息作为其资本回报框架的核心内容。因此,期待更强劲的股票回购计划的投资者可能会失望,尽管该计划仍有33亿美元的授权。

该公司的资本配置框架是合适的,因为辉瑞的目标是将其总杠杆率降至3.25倍,在2024年将债务降低了44亿美元。因此,投资者必须仔细研究辉瑞的研发进展,以获得关键的见解,看看它是否能推动以增长为导向的估值重新评级。

辉瑞在多个领域拥有令人羡慕的、多元化的领先资产管道。此外,该公司还拥有一系列3期肿瘤药物,这对成长型投资者来说是潜在的中短期增长催化剂。

如上所见,辉瑞的肿瘤学部门在第三季度推动了收入增长。因此,它在帮助公司在其生物制药业务中实现了32%的收入增长中发挥了重要作用。因此,它应该向投资者保证,辉瑞的后期肿瘤学产品线将在中期内提供更具建设性的增长前景。

此外,辉瑞进入减肥药市场的计划仍在按计划进行,尽管投资者可能会寻找更多的证据。辉瑞强调,它仍然专注于Danuglipron作为“第二种口服治疗肥胖的药物”。

然而,正如礼来最近财报中令人失望的第三季度表现和降低的业绩指导所显示的那样,竞争格局最近已经加剧。因此,投资者可能对辉瑞的资产没有反映出太多的乐观情绪,这要求投资者在可能更激烈的竞争中密切关注其进展。

辉瑞仍然是一个利润丰厚的公司

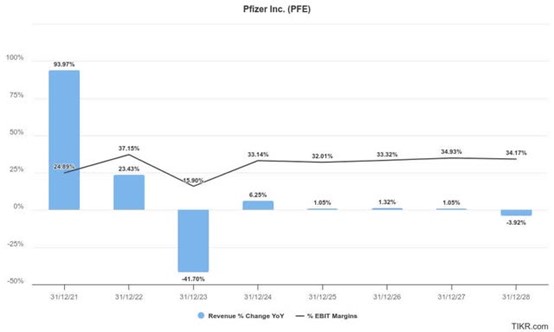

尽管华尔街的预测有所改善,但辉瑞到2028年的收入增长前景预计仍将保持温和。因此,市场似乎对首席执行官Bourla及其团队重振营收增长前景的努力缺乏信心。

因此,投资者必须继续对辉瑞的研发进度保持谨慎,因为市场正在等待辉瑞后期资产的后续商业投放更加明朗。尽管如此,随着增长率可能已经触底,辉瑞预计已经度过了最糟糕的逆风时期。

此外,鉴于公司对增长股息的关注和承诺,预计收入投资者将继续支持。其盈利概况预计也将在2028年恢复和稳定,为收入投资者提供急需的明确性。

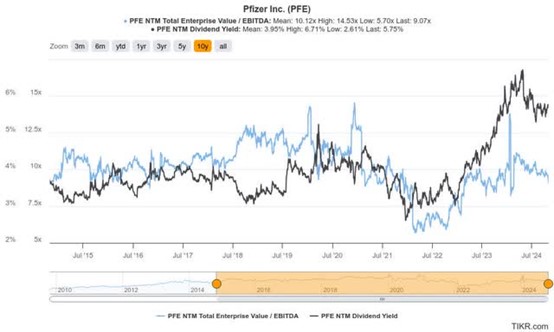

因此,辉瑞的预调整EBITDA倍数为9.1倍,仍低于其10年平均值10.1倍。该股的估值也低于医疗保健板块13.6倍的中位数,证实了其估值相对偏低。即使考虑到不温不火的增长前景,辉瑞的前瞻性调整PEG比率为1.2,也比行业中位数低了近40%。因此,辉瑞肿瘤资产的增长前景似乎过于悲观,因为该公司拥有一流的盈利能力(盈利等级为“A+”)。

辉瑞前景如何?

辉瑞的价格行动保持建设性,显示出该股票在过去六个月中保持了几个更高的低点和更高的高点。自八月以来,逢低买入者已经捍卫了股票的28美元支撑区域,可能为买家以更高的信心回归提供了更多的信心。

此外,辉瑞强劲的前瞻性股息收益率应该吸引收入投资者重新配置到具有基本面强劲论点的高质量医疗保健股票。因此,辉瑞的看涨主张仍然适当,尽管投资者必须保持耐心,因为公司正在执行其多年的转型增长选择权。

$辉瑞(NYSE|PFE)$

本文作者可以追加内容哦 !