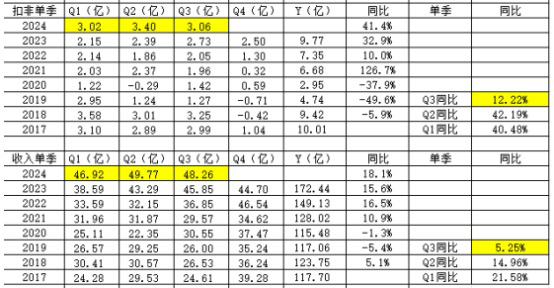

$中鼎股份(SZ000887)$ 中鼎股份Q3营业收入增长5.25%,远不及Q1的21.58%和Q2的14.96%。导致Q3扣非净利增长12.22%,远不及Q1的40.48%和Q2的42.19%。

根据公司报告,近些年来大众一直是公司第一大客户,下图是2024年上半年的前十大客户。

数据显示,2024年前三季度大众汽车集团全球销量为652.43万辆,同比下滑2.8%,其中第三季度销量为217.63万辆,同比下滑7.1%。

中鼎的营收中,国外市场占据了一半,2024年上半年国外营收占比48.60%。所以国外市场的汽车行业景气程度对它有直接影响。

2024年Q3欧洲乘用车销量环比下滑约19%,同比下滑11%。据欧洲汽车制造商协会(ACEA)公布的数据显示,欧盟8月新车销量同比下降18.3%,创下三年来最低水平。主要市场德国、法国和意大利的销量均出现两位数的下滑,分别下跌27.8%、24.3% 和13.4%。

从以上数据大致可以推测出中鼎股份在欧洲的营收可能有7-11%左右的下降。欧洲市场营收占比假定按区域生产的数据27.61%预测,带动公司总体营收下降了2-3%。这大概是Q3营收增长才5.25%不及预期的原因。

因没有官方公布数据,以上全为猜想,仅供参考。

所谓成也萧何,败也萧何,Q3是海外市场拖累公司整体表现,也许哪天是海外市场增长提升公司盈利。中国车企出海是毕竟之路,希望中鼎多年的全球化布局,能助力这一历史进程,而公司自己也能多分杯羹。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人观点,肯定有错误和遗漏之处。提到的个股,仅为分析所需。不推荐个股,也不销售服务。据此操作,风险自担。全网:岩子之路,欢迎广大投友多多探讨。

追加内容

本文作者可以追加内容哦 !