风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

调仓1:在4.33亿人民币市值少量加仓雍禾机动大约0.07%仓位;

注:交易仓位统计是按交易时刻的绝对金额/周记时的总市值,因此仓位调整以及市值的波动,可能导致计算的仓位占比出现误差,不过最终持仓占比还是准确的。

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:三季度业绩萎靡

目前持仓企业中除了腾讯控股外(港股的福寿园和雍禾医疗只有年报和半年报)都已经发布了三季度业绩,整体上看都是低于预期的,可以反映出目前宏观经济疲弱在具体企业上得到体现。目前我手上除了安井食品的少量业绩经营信息外,其他可以获取到信息非常少,因此预计三季报业绩分析只会写腾讯控股和安井食品的。

Part2:爱美客C端食品级多弥超模丸

24年10月底爱美客上新了一款C端的体重控制产品“多弥超模丸”,采用了国内首创的胃部占位效应技术,在人体内可以膨胀100倍并维持长达6小时以上的饱腹感,同时根据Spherical Insights & Consulting预测2033年全球减肥补充剂市场将达1018亿美元,由于是C端且定位成食品,因此受众面较大,在爱美客的首期5000份就售罄,并且售价不低,3盒月度套餐C端零售价就是897元,按这个价格测算,假设按照2个月/人的需求测算,那么客单价就是1794元,如果需求人数达到10万人,那么C端零售也可以达到1.79亿,如果爱美客按照30%收入分成,那么未来潜在的空间就是5千万收入规模,当前测算都是拍脑袋,具体能够达到多少收入量级,还需要继续跟踪观察。不过“多弥超模丸”的布局逻辑和医美后护肤品一样,主要的意义更多的还是C端运营能力的积累以及品牌心智的占领,当然也可以看出在体重管理领域,当前的减重市场需求仍然是很旺盛的,目前爱美客在体重管理领域的布局主要是:

23年以0.5亿元投资获得北京质肽生物4.89%股权【加强股权绑定】,与北京质肽生物签订司美格鲁肽注射液项目独家合作协议,当前提前上市的C端食品级多弥超模丸,提前布局减肥赛道,将“超模丸”的推出时间从原计划的2026年后提前到了2024年底,同时还储备了类似国外类似Plenity的器械类产品准备进入临床阶段,其中Plenity产品由纤维素和柠檬酸组成,可在胃中形成三维水凝胶基质,使人感到饱足,并在大肠中逐渐被分解,临床数据显示,使用Plenity的个体中有59%实现了≥5%的体重减轻,26%的受试者平均减重达到了14%,算是储备了“多弥超模丸”的医用级版本。

Part3:开立医疗4K软镜HD600预计推迟到25H1上市

原来在业绩交流会中开立医疗管理层说的4K软镜HD600说是预计24年底上市,目前看公布的时间应该是要推迟到25H1了,澳华内镜因为4K软镜新品AQ300放量,因此今年受到医疗FF导致的招标减少的冲击就要比开立医疗少很多,开立医疗原先低估了临床软镜对4K的需求,吃了一波大亏,应该要抓紧时间推出HD600,并且最好下一代平台HD800要赶在澳华内镜的AQ400之前先出来,并且25H1预计硬镜方面要推新一代高端腔镜摄像系统,支持4K超高清白光成像、荧光成像和 3D 成像,这次开立医疗算是长记性了,之前对4K和3D的需求低估了,这次硬镜方面也直接把3D技术加进去了。在设备更新方面,目前设备更新政策侧重医学影像领域,与开立相关的主要是超声,预计有几十亿规模,设备更新政策将持续3年,未来有可能拓展到内镜领域,目前已经审批通过了第一批的医疗设备更新项目,配套的超长期国债资金也已经下发给地方政府,设备更新方案提出到2027年医疗设备投资规模较2023年增长25%以上,未来招标采购的环比预期在改善。

最后,让我们例行看下持仓标的从24.9.24日以来截止到24.11.2日收盘的涨幅还剩下多少:

注:图片内容来自“量子咸鱼”制作

可以看到,雍禾医疗这一波仅剩24.64%的涨幅,真的是不争气,爱美客反弹还算是相对强势,这波涨幅还剩52.6%,腾讯控股和福寿园这一波比较弱。“政策底”已经走出来了,我们的投资体系必须建立在“不依赖牛市获利”的基础上,未来行情可能走向分化,还是要回归到基本面上来,目前持仓企业的基本面都处于修复进程,希望后市能有好的表现。

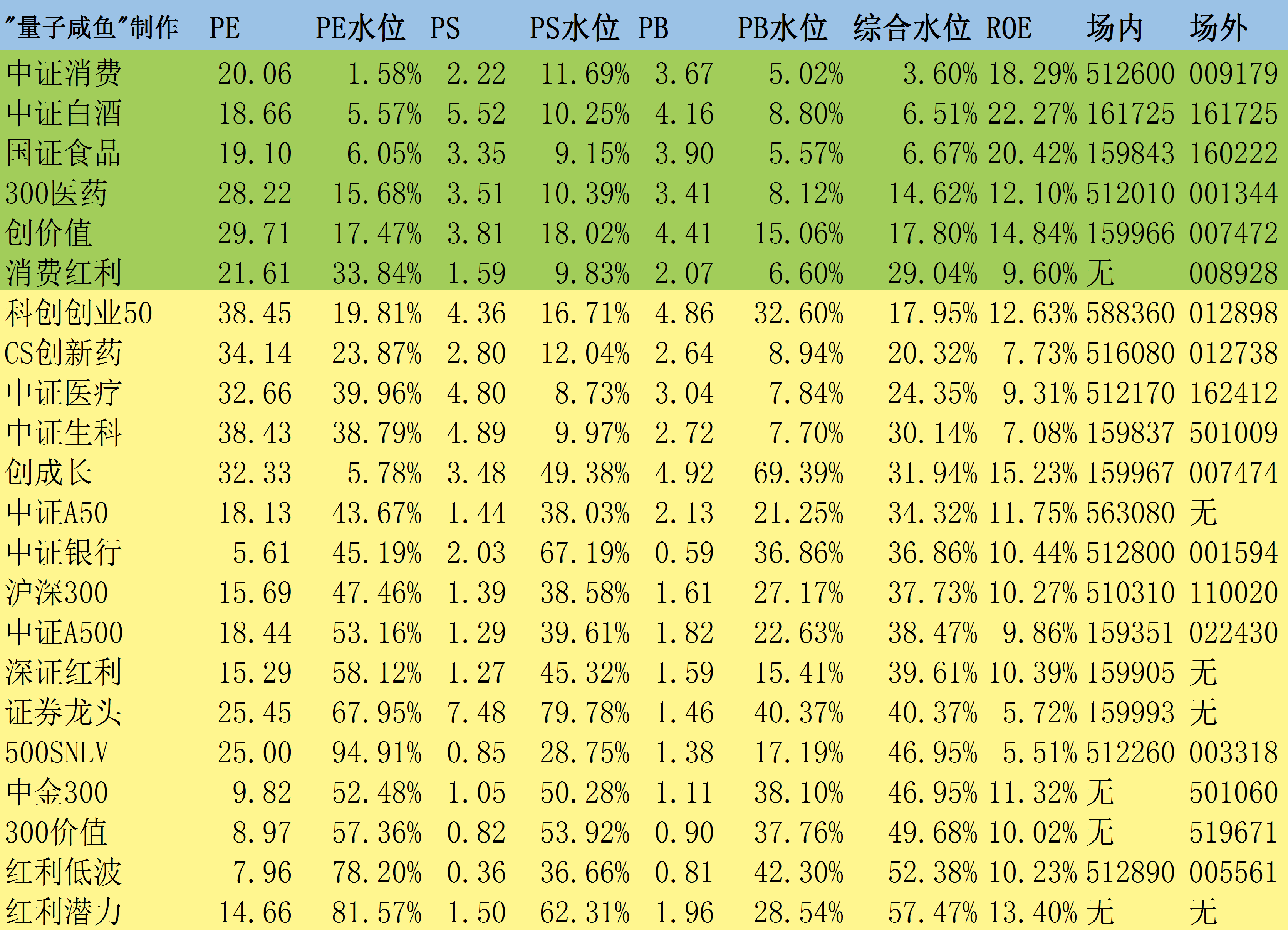

最后就是指数方面:

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

指数方面看,目前大消费指数估值还不高,后台有朋友问消费红利还能不能买,其实单就估值而言,消费红利目前不算贵,但也不算最便宜的时候,因为现在估值也修复了一些,目前消费红利最大的问题就是宏观消费疲软,消费红利也不能幸免,毕竟还是大消费赛道,成分股盈利能力下滑,短期估计难有超额表现,就算要配置,我也建议慢慢来,千万不要一把梭,对于消费红利指数长期还是看好的,但是短期想有很好的表现,我估计难,即使财政刺激,消费也是后周期的,复苏的肯定比其他行业慢。对于大消费赛道的中证白酒也是一样,最近白酒行业的三季报也是不理想,白酒的弱周期属性影响还是暴露了出来。创业板方面,创业板双雄中,还是创价值估值低一些,性价比更高。目前指数估值整体已经反弹了一波,以前估值表都是绿油油一片,现在仅剩下几个指数还是绿间了,目前大盘沪深300指数整体处于合理估值区间,不过对于仓位很低的童鞋而言,还是觉得不能过于看空大A市场,另外我在咸鱼估值系统数据表里面增加了中证A500指数,我觉得是一个不错的大盘宽基指数,以前我都是把沪深300指数作为大盘的基准指数,未来可以辅助参考中证A500指数作为大盘基准指数,因此纳入了咸鱼估值系统长期跟踪。

$爱美客(SZ300896)$$开立医疗(SZ300633)$$澳华内镜(SH688212)$

#周末杂谈##炒股日记##复盘记录#

本文作者可以追加内容哦 !