9月底、10月初的大行情暂歇之后,有很多朋友会关心:A股的牛市还在不在?是不是又坐了一次高级版的过山车?

基于三年有余的单边下跌,全市场估值在9月中旬来到极低点,市场蓄积了极强的反转力量。在央妈极为明确地呵护之下,潜伏的力量喷薄而出,我们一起见识了大盘涨停。

这次大盘的强力反弹,既有估值因素,也有货币政策因素,当然也离不开对未来“强力财政政策”的预期,以及基于这些要素,期望经济逐步企稳的共同愿景。

除此之外,全球范围进入降息周期,也给本次强力反弹提供了极为重要的力量。而本周,11月4日-8日,我们将迎接极为关键的三件大事,会对未来资本市场的中期走势,产生关键而深远的影响。

01 非农数据爆冷和美联储降息

北京时间11月1日晚间,美国劳工统计局发布的数据显示,美国10月非农新增就业人数从9月的25.4万暴跌至1.2万人,增速创2020年最慢纪录,远不及预期的10万人。

美国10月失业率维持在4.1%的水平,符合预期,与前值持平。与此同时,9月数据从25.4万下修至22.3万,8月数据从15.9万下修至7.8万,两个月合计削减了11.2万。

一句话:预期管理大师不装了。

美国经济数据的奇葩由来已久,常常在超预期和不及预期之间反复横跳,颇有些玩弄市场于股掌之间之感。当然,大部分市场主体也心知肚明,毕竟大选迫在眉睫。

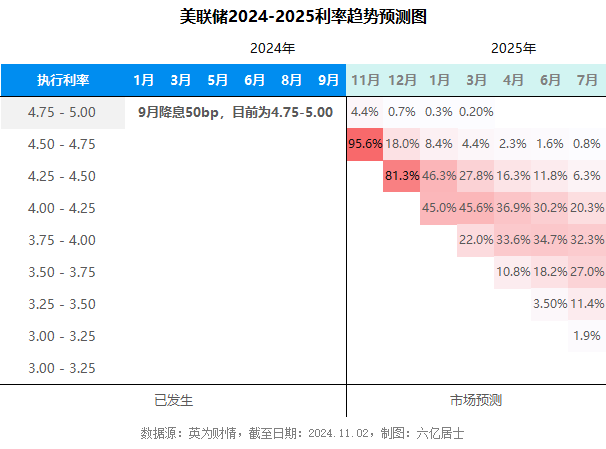

基于非农数据的爆冷,美联储的降息预期快速走高,目前11月8日降息的概率已升至95.6%,预计降息25bp。

10月份极为“亮眼”的非农数据,大幅降低了美国降息预期,拉着美元走强、美债收益率走高,从而阻止或减缓资本回流到其他国家和地区。

11月份大非农数据大幅低于预期,美元应声大跌,11月份降息的概率快速走高。

站在长期投资的角度,过多关注短期经济数据,有时候也容易让自己迷失。从图1可见,未来某一次议息是否降息并不重要,重要的是目前已经正式进入降息周期,未来半年,大概率还有100bp的降息预期,这就够了。

02 美国大选与财政刺激政策

除了北京时间11月8日凌晨2点的美联储议息结果,下周还有两件大事:

1、美国总统大选结果预计最早于北京时间11月6日中午揭晓。

2、11月4日至8日举行的十四届全国人大常委会第十二次会议,市场预期本次会议将公布财政刺激政策的具体规模。

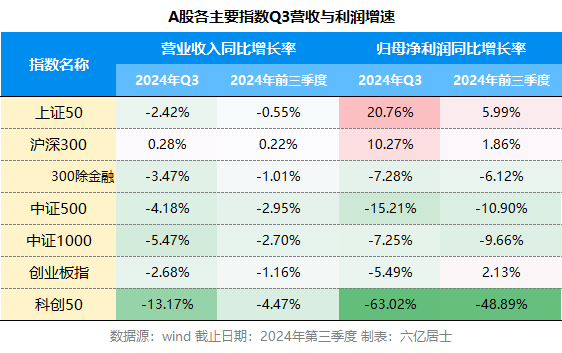

谈及财政刺激政策,除了外部因素(如大选后的贸易争端加注),内部问题也非常关键,我们不妨回顾一下A股主要指数2024年Q3的营收及利润增速数据。

从图2数据可见,大部分指数在营收增速上,Q3均出现下滑,且下滑幅度扩大。利润增速上,上证50、沪深300为正,中证1000下滑速度收敛,但300除金融、中证500、创业板指、科创50仍在扩大。

经济复苏较慢,企业经营承压,市场其实也早有预期,现在的关键点在于:下行的趋势何时才能反转?

当经济周期来到底部时,纯靠企业自身的力量,虽说也有机会走出困境,但整体的难度极大,尤其当出现下降螺旋时,一环套一环,很容易出现极端的局面。

因此,央妈、金融监管总局、证监会才会及时地推出一系列经济、金融政策,帮助市场、企业走出困境,助力企业进入下一轮的增长。

结合外部大选的潜在风险,以及当前企业较为明显的下滑,市场对财政刺激政策的落地也极为关心,都在翘首以盼本次关键会议的最终决策。

而本次关键会议的选择时间也恰到好处,正好选在了外部尘埃落定之际,这一轮的经济增长画卷到底会议怎么样的政策强度展开,我们一起拭目以待。

自9月底以来,市场情绪跌宕起伏,即便有严格的投资策略和计划,不少朋友也会随着市场情绪的起伏而起伏。我们总在市场热烈时充满希望,在震荡回落时黯然神伤。这虽是人之常情,但需要尽力避免。

经济的反转、企业的增长,不会一蹴而就。无论是货币政策、财政政策以及外部降息,反馈到企业的基本面,再到收入、消费与经济增长,这需要一个较长的传导周期。

而这迷蒙之际与朝阳初生的间隙里,最是我们考验我们投资定力。

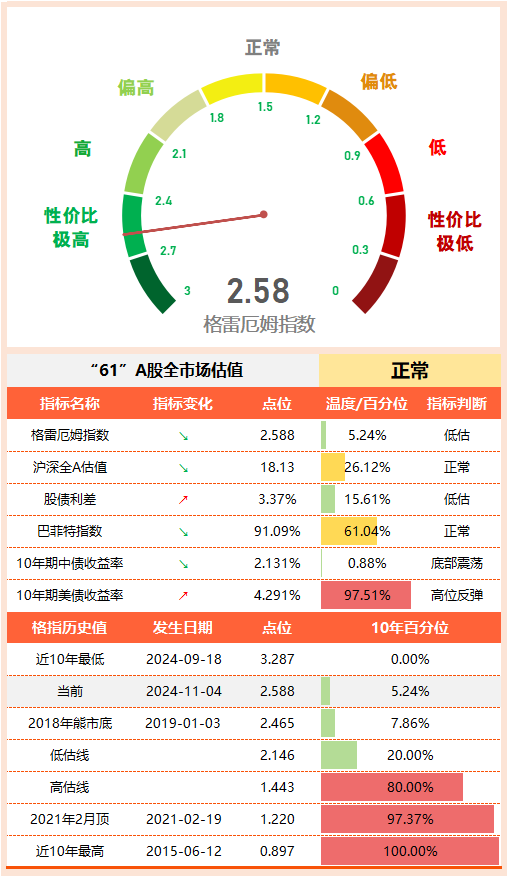

03 61全市场估值仪表盘

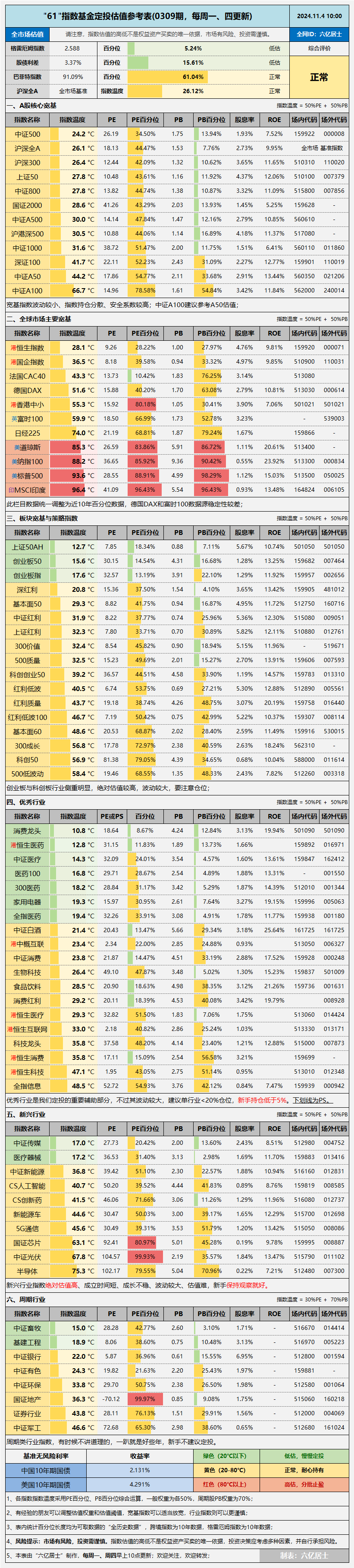

04 “61”指数基金估值表(0309期)

=================

数据整理不易,还望多多点赞、转发支持。

$沪深300ETF(SH510300)$ $科创50ETF(SH588000)$ $上证50ETF(SH510050)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !