核心逻辑:

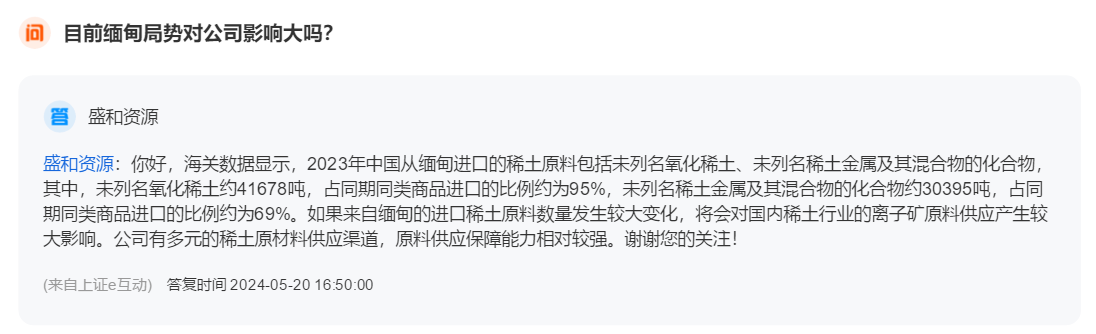

1.缅甸中重稀土停产,切断了国内大部分进口中重稀土的渠道,中重稀土未来将面临供不应求的局面而涨价。

2.国内的稀土产能有配额限制,中国稀土之前接受采访称它的稀土可能只够自用、北方稀土则主要是轻稀土,那么市场下游企业的需求谁来满足?只有盛和资源,为什么?下面说。

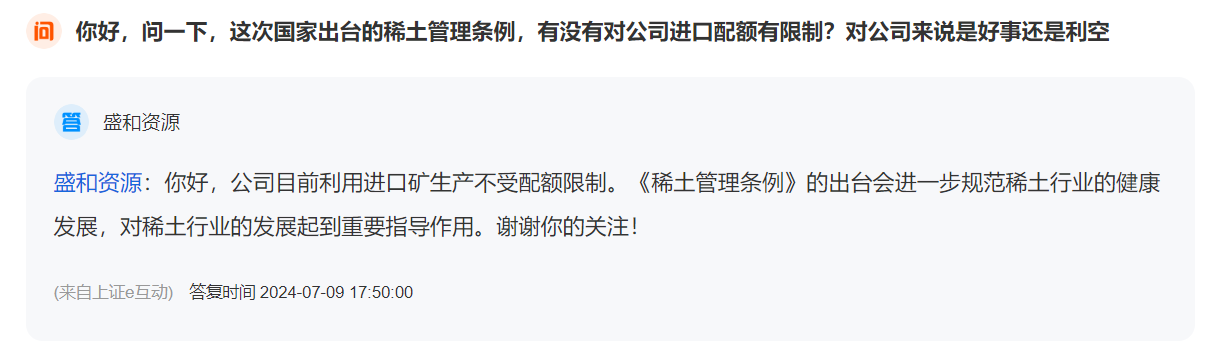

3.盛和资源是正儿八经的央企,同时它不受国内稀土配额限制,它的稀土主要靠进口供应,而它在多个国家拥有稀土采矿权。

4.现在的局面是,其他稀土企业从缅甸进不到中重稀土,而中国稀土的产能又受配额限制可能只够自用。唯一还能通过进口且有渠道能进到中重稀土的就只有盛和资源,且它的产能不受配额限制。简而言之,未来中重稀土你们都没货源了,只有我盛和有,涨价你们得高价从我这买。

5.同时,盛和资源还在不断收购其他稀土企业优化自身配置,等于叠加了重组概念(自己查公告)。

6.之前的俄乌冲突、巴以冲突、红海事件造成影响的预期时间有多久,实际影响持续时间有多久,懂的都懂。

综上所述,谁是本次缅甸中重稀土停产事件的核心受益龙头已经十分明显了吧?

只要缅甸中重稀土矿不复产,盛和资源不言顶。回忆回忆当年新能源汽车崛起时把锂电池企业带到了一个什么样的高度?

追加内容

本文作者可以追加内容哦 !