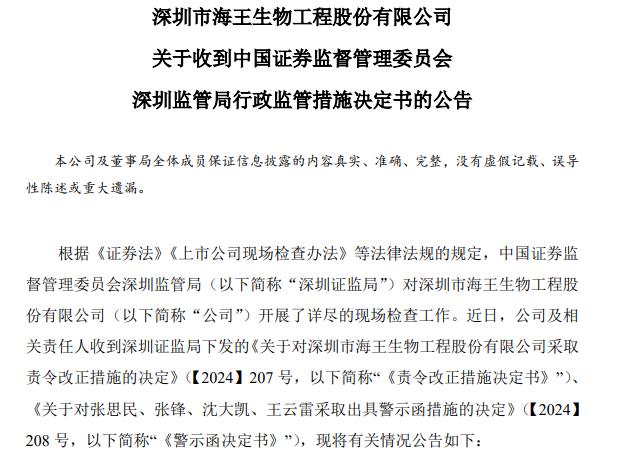

2024年10月31日,海王生物(000078)收到深圳证监局的《责令改正措施决定书》和《警示函决定书》。

信披不规范 财务不规范

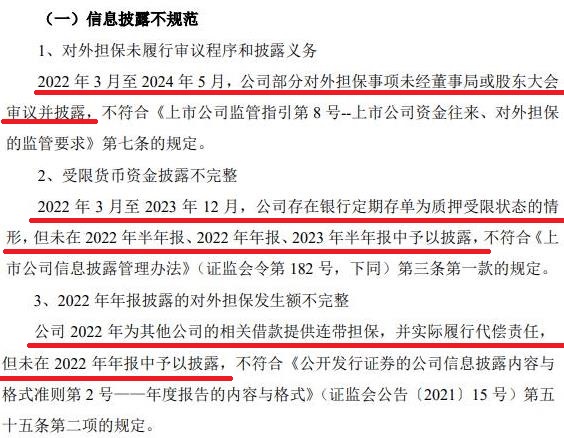

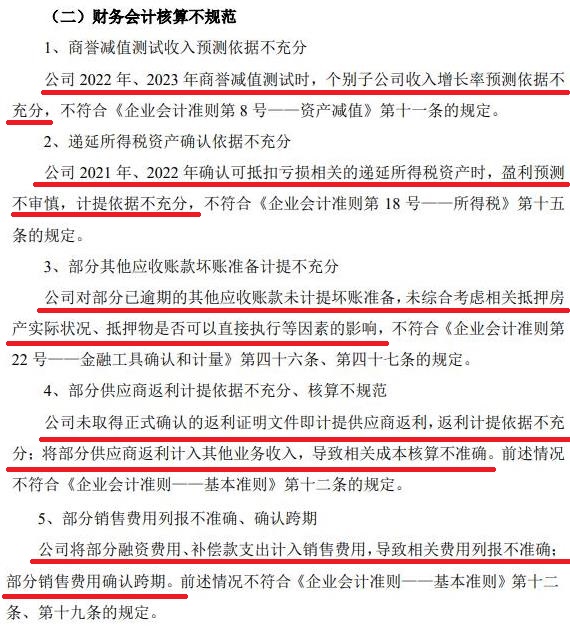

海王生物此次收到监管部门的监管函,主要是公司在信息披露和财务核算方面都存在不规范的问题。

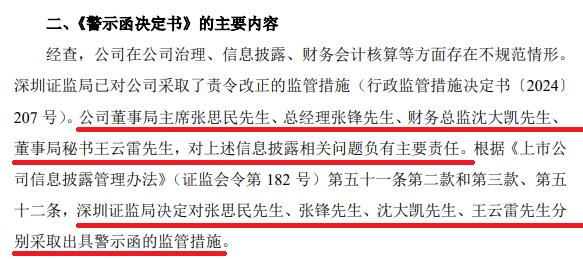

监管机构指出,海王生物在公司治理、信息披露、财务会计核算等方面存在不规范情形,责令公司改正,并对公司董事局主席、总裁、财务总监及董秘四位高管出具警示函。

主业几度变更 先发优势丧失

海王生物早在1998年12月就登陆资本市场,而在上市后的前5年里,公司的主业主要是药品和保健品的生产和销售。曾经红极一时的保健产品“巨能钙”,就是公司曾控股的北京巨能新技术产业有限公司的产品,并为公司在2001年和2002年贡献了超过10%以上的营业收入。

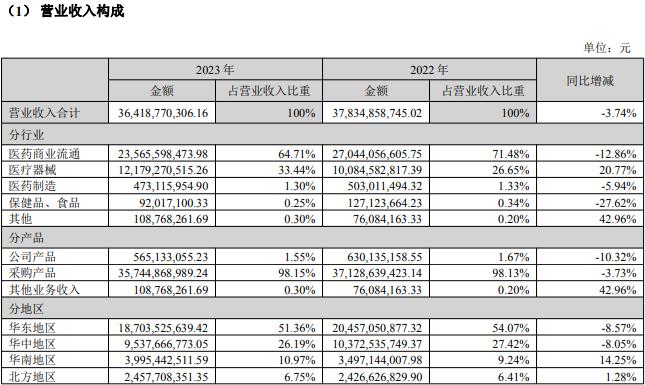

2003年11月,公司将北京巨能新技术产业有限公司的股权转让,其主业也变更为医药商业流通和医药制造。而在2013年,公司又增加了医疗器械的产品销售。2023年年报显示:海王生物现在是一家以医药商业流通和医疗器械销售为主业的公司,二者占总营收比例分别为64.71%和33.44%。

翻阅公司以往的财报,不难看出:自2017年起,公司似乎就在打造医药和医疗器械流通领域的运营。但8年过去,效果却并不理想。对比同行业的几家公司,我们发现,虽说受行业波动影响,上市公司的市值都出现了一定程度的下滑,但海王生物却是下滑幅度最大的。

在2017年初时,公司的市值还排在重药控股和柳药集团前面,而到了2024年11月1日,其市值已被前两者超越。更不用说2021年6月上市的百洋医药(301015),仅用3年多时间,市值就超过150亿,是海王生物的两倍有余。

从某种意义上说,海王生物可谓是“起了个大早,赶了个晚集。”

之所以出现这种情况,可能很大一部分原因是公司近些年盈利状况非常不稳定。例如2022—2023年间,在公司营收基本稳定的情况下,2022年扣非后净利润亏损10.99亿元,2023年这个数字又变成盈利17.40亿元。而2024年前三季度,公司的营收和扣非后净利润又分别出现14.27%和53.72%的下滑。财报数据如此大开大合,其市值缩水似乎也就不难理解了。

信任度危机 机构远离

此次海王生物被监管机构出具的监管函,涉及到公司以往的多份财报。这难免让市场心存疑虑。要知道财报数据的合规准确,对于市场给予一家上市公司的评估有着至关重要的意义。不知道,是不是机构有先见之明,海王生物已经很久没有受到机构投资者的关注了。

Choice金融终端数据显示:公司最近的一份券商研报还停留在2018年8月。一家6年没有券商出具研报的上市公司对投资者意味着什么,恐怕海王生物的131564户股东最有感触。

数据来源:公司公告、公司财报,Choice金融终端

#炒股日记#

$海王生物(SZ000078)$

本文作者可以追加内容哦 !