武汉敏声作为国频滤波器行业的优秀创业企业,积极应对5G/6G射频前沿技术的挑战并持续进行创新,致力成为国频滤波器行业领跑者,打破外国垄断解决“卡脖子”问题!打造射频MEMS中国头部企业, 推进国产射频芯片产业发展。

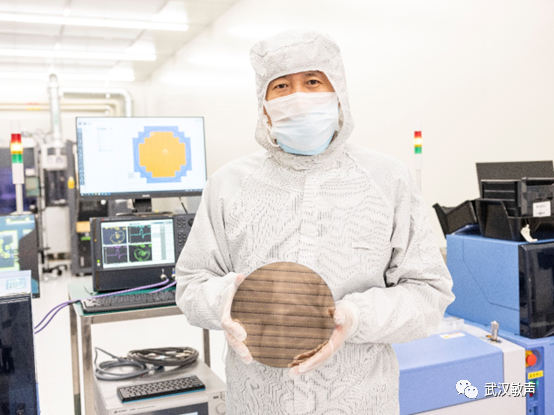

位于北京亦庄的8英寸BAW滤波器产线洁净车间内,随着各项工艺设备启动,经过专家组的专业评审,在业界各方的共同见证下,武汉敏声新技术有限公司(“武汉敏声”“敏声”)与北京赛微电子股份有限公司(“赛微电子”)合作共建的敏声-赛莱克斯北京8英寸BAW滤波器联合产线宣布实现全面通线。继完成自有知识产权BAW滤波器产品的独立正向研发后,武汉敏声正式迈出高端射频滤波器国产化自主量产的重要步伐!

武汉敏声与东湖高新区签约,宣布总投资30亿元,在光谷落地总部并建设高端射频滤波器研发生产基地。

目前,该基地正在如火如荼地建设中,一期预计明年年中建成。

孙成亮表示,项目全部建成达产后,每月产能约1万片晶圆,年产能约12万片。届时,公司射频滤波器年总产能将跃升至百亿颗级别,位居全球行业前列。未来随着行业的共同努力,国产射频滤波器的市场份额将会逐步提升。

一、宁波慈星股份目前为武汉敏声第二大股东,持股9.44%。

二、股权承诺。武汉敏声承诺,2022年12月31日之前,武汉敏声位于北京的8英寸晶圆产线实现通线并达到2000片/月产能,最迟的考核时间可顺延6个月至2023年6月30日。如果截至2023年6月30日,武汉敏声未完成承诺目标的,则本次增资投前估值调整为12亿元。按此估值,慈星股份的持股比例进一步加大。

三、优先增资权,在武汉敏声完成第二条中产能承诺后,基于未来产业发展方向,可再次增资,并且其中有2亿额度拥有优先认购权。增资后慈星股份将至少持有22%的武汉敏声股权。

四、优先购买权,只要慈星股份为敏声股东,孙成亮想转让部分/全部武汉敏声股权时,慈星股份可行使优先购买权,最重要的一点是,如果其他任一股东(除大股东)放弃优先购买的权利(此处指庚星股份21年的优先购买协议),慈星股份有权购买该部分拟转让权利。也就是说,未来庚星股份很难再增资(最多2%)或者大概率会放弃/转让持股的2.19%股权。(这条主要针对21-4年敏声被庚星股份投资3kw时签订的有限协议)

五、唯一性:当前武汉敏声BAW高端滤波器在国内地位具有唯一性,替代空间巨大,当前政策环境下借壳上市可能是最优解。可能的公司庚星股份已经转型,庚星股份大股东互撕已经断绝了再用庚星装的任何可能,剩下的慈星股份,本身持股10%,不论哪种形式的上市都是收益方,另排除掉庚星股份,剩下的是慈星股份的可能性变成了唯一。荣耀上市影子股爱施德4连板了,慈星太怂了

六、lP0还是借壳?武汉敏声经过几轮融资己经不缺钱了,缺的是资金退出的通道。越快上市战略投资者越早变现,特别是现在技术还处在卡脖子的阶段,市场会给高溢价。真到27年上市,技术落后了,市场饱和了,战投得上市一年后才能变现。借壳和ipo,如果是你选借壳还是lP0?

武汉敏声主要生产滤波器,在国内首次实现了BAW滤波器量产。BAW滤波器要达到商业化需要长时间的研发与技术积累,其核心技术主要由美国企业所掌握,主要的供应商包括博通公司和威讯联合半导体,两者在市场上的占有率超过90%。5G、5.5G、6G通信的持续创新将进一步推动物联网、智能穿戴、汽车电子等行业的发展。因此,BAW滤波器在下游应用中具有广泛的发展空间和巨大的市场潜力,成为各大科技企业竞相布局专利的重点。合作的赛微电子市值140亿,敏声值多少?

七、慈星股份董事副总经理李立军于10月12日担任武汉敏声监事会主席,同日原监事刘萍(庚星股份)退出,前面已有庚星股份派的董事夏建丰已于2024年4月10日卸任。$电气风电(SH688660)$ $上海电气(SH601727)$

本文作者可以追加内容哦 !