以下内容仅供参考,不做投资建议,如有错误欢迎指出!

来源:季报数据,年报数据,上市公司公告。

本来不想发此贴,但看到3元职业股托没日没夜抹黑关注的上市公司,所以本着纠错的原则和告诉小散真实情况的本意来发此贴。看到吉林省长春市朝阳区的3元职业股托天天在造谣和抹黑所有同行,一直发表误导性言论影响投资者,至今已有8个帐号因为非法荐股和造谣抹黑而被封禁注销,仍注册多个小号编造误导三元生物的增长超过其它同行上市公司,并没有真实的反应真实数据,并且长时间抹黑所有同行给三元生物招黑。

仔细看看三元生物财务数据也可以看出无论是营收,还是净利润等几个主要指标数据均垫底,甚至净利润都不如募集资金银行利息高,去掉投资收益甚至为负,其它上市公司去掉投资收益均很为正收益,唯独三元生物去掉投资收益就现原形。如果按3元职业股托所说所按增长百分比来衡量业绩,那超过茅台的增长百分比,是不是赚的金额也超过茅台?正常小散也知道这个道理,所以3元职业股托的谣言很容易被识破

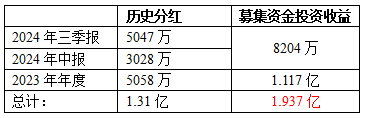

先简单看看今年总收入和总成本对比,可以看出几乎处于不赚钱的边缘,而最后净利润还有8101万,原来都是投资收益即募集资金银行利息8204万。一边靠小散亏钱换来高募集资金用来银行利息8204万,一边还要拿政府补贴154.6万,一边还低于募集资金银行利息1.937亿分红1.31亿,大股东们还要分走一半,如果所有上市公司都这样,那A股还有未来和明天?

第1点:三元生物营收单季度对比一二季度大幅度减少4690万

三元生物一二季度稳定分别在1.919亿和1.85亿,二季度也在下滑迹象,三季度营业额直接突然下滑至1.381亿,减少4690万,同比今年二季度下滑25%以上,并且是连续2个季度下滑,如果单季度少4690万那推算四个季度4690*4=1.87亿元,进一步推算明年一季度和二季度也不乐观?为何会在三季度下滑如此之多可以参考另一个贴子说明因欧美经销商数量减少,以及欧盟加证156.7%最高关税以及美国经销商合同已终止等等原因。

第2点:三元生物三季报业绩不及近5年三季报平均值一半

表面看三元生物的三季报增长94.39%,实际是由于连续2年业绩下滑-50%以上,对比前几年业绩如下图,对比近5年三季度的平均利润是1.77亿,而2024年的利润只有0.794亿,不及近5年平均值的一半,如果是及格分数线是60分,那这个50分都不到,甚至连2022年一半都不如,你能说这个业绩及格?

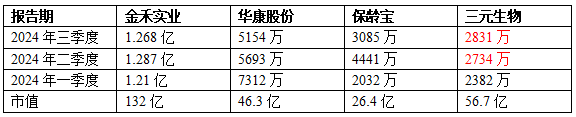

第3点:对比同行业营收均垫底并唯一出现连续2个季度下滑迹象

再来对比一下吉林省长春市朝阳区的职业股托经常抹黑的金禾实业、保龄宝、华康股份的营业收入如下,从数据可以看出金禾实业实业营收15.04亿,华康股份7.471亿,保龄宝6.479亿全部较一二季度在增长,唯独三元生物最少只有1.381亿,也是唯一一个营收大幅度减少4690万。

3元职业股托一直在误导投资者中报时增加44个经销商,但并没有提欧洲和美国的经销商数量在减少-19.7%和-6%,并把说海关数据下滑说成是“谣言”,但是从季报数据可以看出确实打脸职业股托,在经销商增长44个情况下,营业收入还大幅度减少4690万,这是否说明欧盟和美国的情况更加不乐观?还是新增的44个经销商带来的营收微不足道?

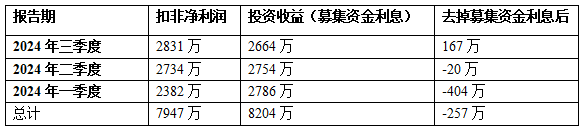

第4点:三元生物的扣非净利润仍过度依赖募集资金银行利息

三元生物营收减少4690万的情况下,扣非净利润还增加97万,不清楚财务是如何做到营收大幅度减少但利润竟然增加还有待后续年报。通过计算单季度投资收益去掉之后发现经营状况并没有改善(只有去掉一些非经营性的数据之后才能看出公司的真实经营情况),三个季度累计竟然还是亏损-257万,看来主营的利润均由银行利息占据主导,何时才能摆脱募集资金银行利息依赖?真正让中小投资者有一次看到赚的利润超过募集资金银行利息?(说明:以下数据统计有四舍五入,与真实季报相差不多)

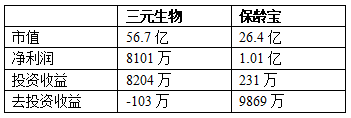

第5点:三元生物对比26亿市值少一半的保龄宝,同时去掉投资收益竟然少赚9972万

从投资收益来看三元生物三个季度8204万,保龄宝投资收益231万,三元生物的主要业绩来源于募集资金银行利息,同时去掉之后才能看到真正的净利润,没有小散会把非经营性数据当成企业主业成长判断,去掉之后三元生物-103万,而保龄宝9869万,相当于保龄宝比三元生物多赚9972万。说明:市值统计为统计交易日仅供参考。

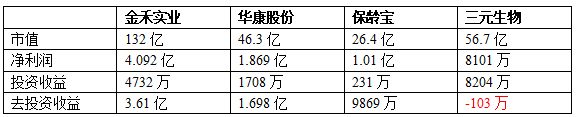

第6点:对比同行金禾实业、华康股份、保龄宝去掉投资收益之后的对比

如果保龄宝对比可能看不出问题,但从其它同行数据可以看出均比较健康,只有三元生物的出现净利润低于投资收益的情况,去掉投资收益竟然还亏损-103万,不得不说这才是最真实的业绩情况。再从市值来看三元生物赚的最少,市值竟然高达56.7亿,也可以看出现在股价存在泡沫也就是高估。 说明:市值统计为统计交易日仅供参考。

还要特别说明一点,三元生物的三个季度净利润中还包括其他收益政府补贴154.6万,如果算上这个金额相当于主营还亏-257.6万元。一边靠小散亏钱换来高募集资金用来银行利息,一边还要拿政府补贴。

第7点:对比同行二季度和三季度扣非净利润数据显示三元生物垫底

从第三季度扣非净利润可以直观看出只有三元生物的最低,三元生物连续2个季度赚的都最少,但市值竟然超过保龄宝和华康股份,如果参考上一点的投资收益来看,三元生物的财务数据可能不太健康。

第8点:近三次分红与募集资金对比看出问题较大

通过三元生物近3次分红,2023年分红5058万,2024年二次分红共计8075万(3028万和5058万),近2年累计分红1.31亿,投资收益即募集资金银行利息高达1.937亿,而三元生物的分红连募集资金银行利息都不如,相当于少分红6274万。之前本人还说三元生物在2023年分红少,但被3元职业说是谣言,而三元生物在中报和三季报均有分红,也证明本人言论更有预见性,如果不少为何连续分红。现在的根本问题是分红的金额不如募集资金银行利息高,相当于大股东们还要分走一半募集资金银行利息,现在连全部募集资金银行利息都不能全拿出来给小散分红,不清楚公司到底有多缺钱?

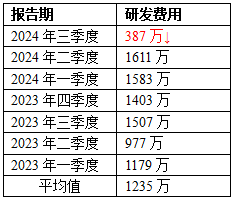

第9点:三季度营收大幅度减少4690万为何利润增加97万?或许因为研发费用降低1224万导致?

三元生物的三季报营收减少4690万,但利润增长97万不太正常。但简单看财报发现原来三元生物是靠降低研发费用来提高利润,一季度研发费用1583万, 二季度研发费用1611万,三季度研发费用降至387万。第一二季度稳定,但是三季度较二季度少1224万,如果按正常的每季研发费用正常的情况下,三季报的净利润恐怕会比二季度下滑46%,但是“调节”降低研发费用来提高利润是否属于…..?

三元生物近2年研发费用明细可以看出唯独2024年三季度下滑最多

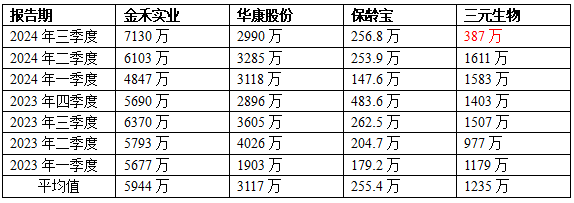

如果说三元生物的研发费用下滑是个例,再来看看其它同行金禾实业,保龄宝,华康股份等研发费用对比是否也是如此?可以看出其它同行研发费用均比较稳定,均在平均值附近,唯独三元生物单季度下滑最多。

如果一季度研发费用减少到可以理解,毕竟有过年和春节放假和2月时间少,但是正常季度还少这么多的原因是什么?

三元生物还在2024年中报时更换会计事务所,2022年中报时也更换过一次,季报财务数据也有多次更正。

第10点:三元生物在国内,欧洲,美国的客户情况不太乐观?

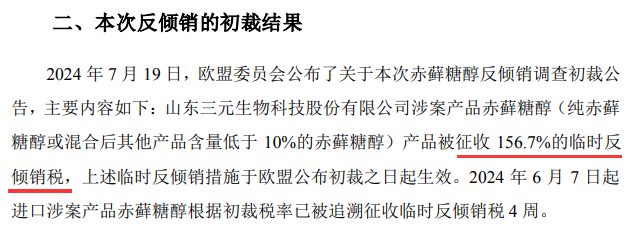

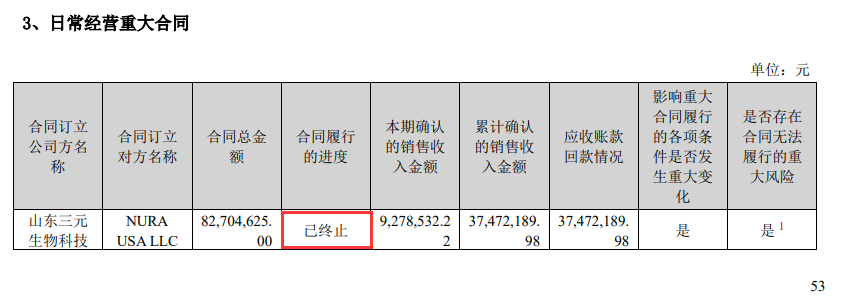

三元生物的大客户订单接二连三的减少,其它小的客户流失也能从营业额下滑3倍看出来2021年16.75亿到现2023年的4.99亿。首先国内元气森林大客户2022年一整年没有采购,也就是从2021年下半年某月开始不再采购,2023年的年报问询函也问到美国大客户的问题,在2024年中报显示美国大客户合同进度已终止,并发生重大变化和重大风险。2024年7月欧盟开始加征156.7%最高关税,是保龄宝的5倍,是东晓生物的2倍。

国内失去最大客户元气森林

欧盟情况不乐观,根据公告显示征收156.7%的反倾销税,而同行保岭宝31,9 %,东晓生物76,9 %,只有三元生物的关税最高,比保龄宝多5倍,比东晓生物高2倍。

美国情况不乐观,根据2024年中报53页可以看出美国经销商Nura USA LLC采购的金额8270万比较多,但是显示“已终止”,已经存在合同无法履行的重大风险和发生重大变化。

本文作者可以追加内容哦 !