【开源证券】康冠科技:收入延续亮眼增长,提价节奏变化利润端仍承压

收入延续上半年良好增长态势,提价节奏变化利润端继续承压

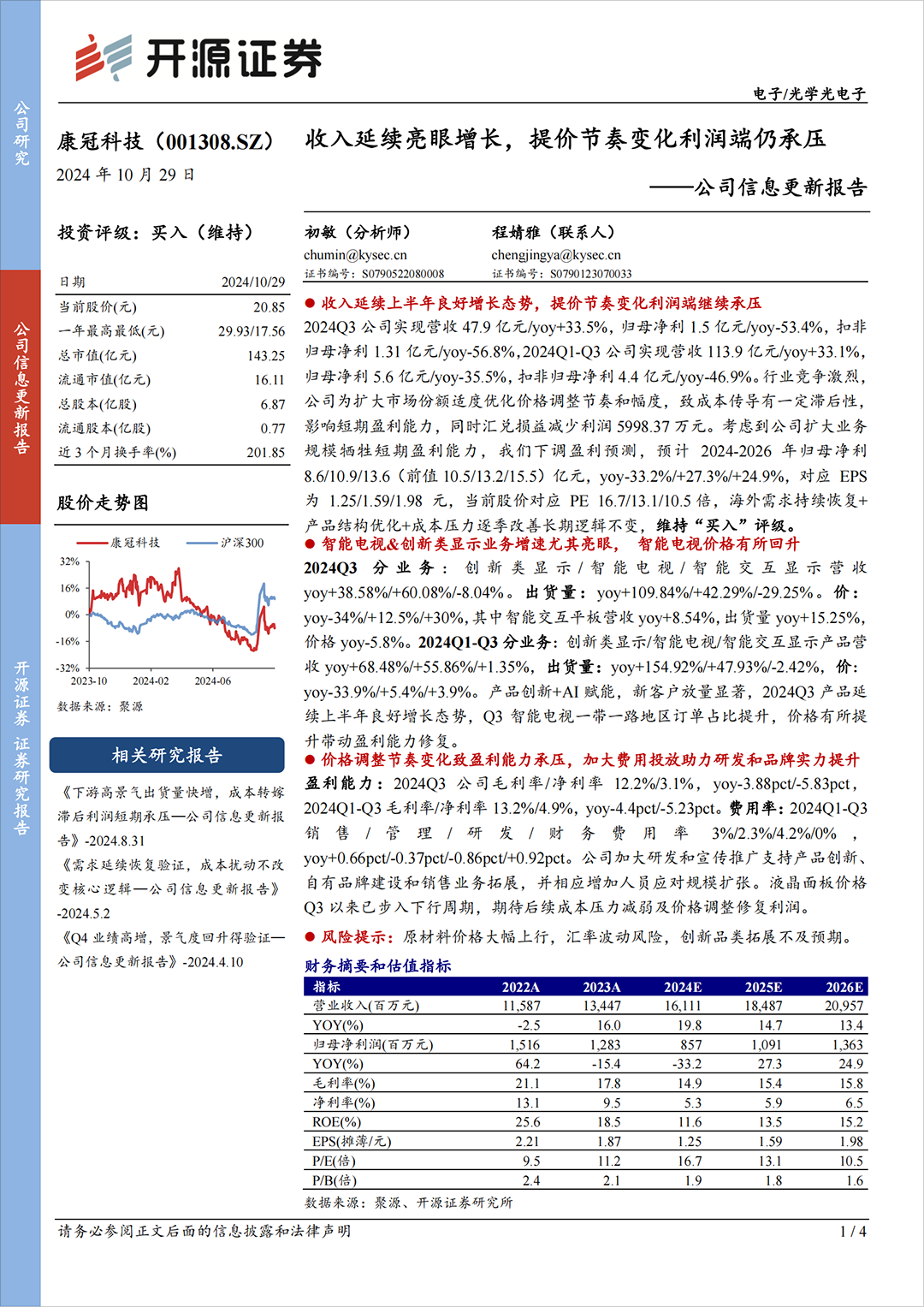

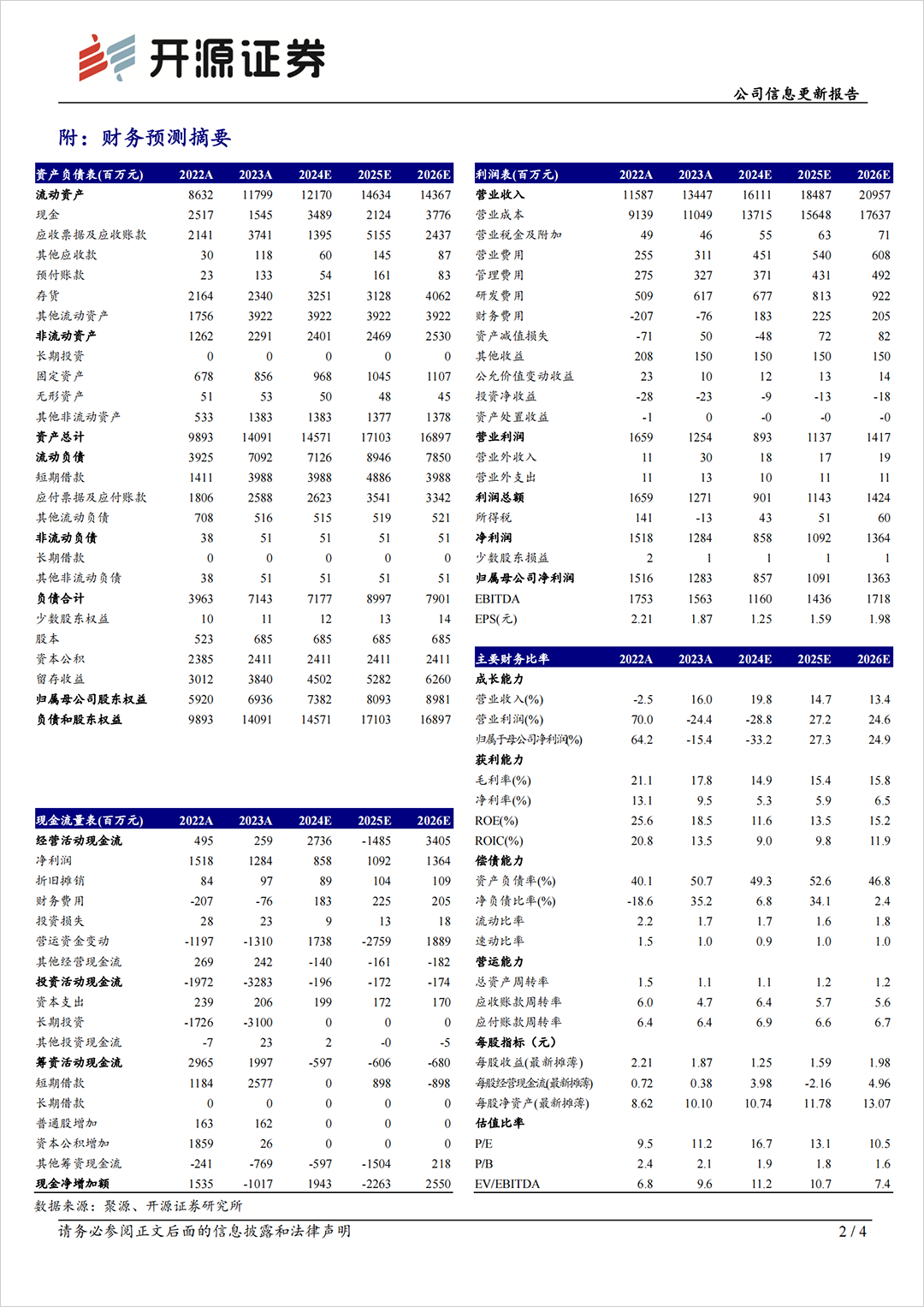

2024Q3公司实现营收47.9亿元/yoy+33.5%,归母净利1.5亿元/yoy-53.4%,扣非归母净利1.31亿元/yoy-56.8%,2024Q1-Q3公司实现营收113.9亿元/yoy+33.1%,归母净利5.6亿元/yoy-35.5%,扣非归母净利4.4亿元/yoy-46.9%。行业竞争激烈,公司为扩大市场份额适度优化价格调整节奏和幅度,致成本传导有一定滞后性,影响短期盈利能力,同时汇兑损益减少利润5998.37万元。考虑到公司扩大业务规模牺牲短期盈利能力,我们下调盈利预测,预计2024-2026年归母净利8.6/10.9/13.6(前值10.5/13.2/15.5)亿元,yoy-33.2%/+27.3%/+24.9%,对应EPS为1.25/1.59/1.98元,当前股价对应PE16.7/13.1/10.5倍,海外需求持续恢复+产品结构优化+成本压力逐季改善长期逻辑不变,维持“买入”评级。

智能电视&创新类显示业务增速尤其亮眼,智能电视价格有所回升

2024Q3分业务:创新类显示/智能电视/智能交互显示营收yoy+38.58%/+60.08%/-8.04%。出货量:yoy+109.84%/+42.29%/-29.25%。价:yoy-34%/+12.5%/+30%,其中智能交互平板营收yoy+8.54%,出货量yoy+15.25%,价格yoy-5.8%。2024Q1-Q3分业务:创新类显示/智能电视/智能交互显示产品营收yoy+68.48%/+55.86%/+1.35%,出货量:yoy+154.92%/+47.93%/-2.42%,价:yoy-33.9%/+5.4%/+3.9%。产品创新+AI赋能,新客户放量显著,2024Q3产品延续上半年良好增长态势,Q3智能电视一带一路地区订单占比提升,价格有所提升带动盈利能力修复。

价格调整节奏变化致盈利能力承压,加大费用投放助力研发和品牌实力提升

盈利能力:2024Q3公司毛利率/净利率12.2%/3.1%,yoy-3.88pct/-5.83pct,2024Q1-Q3毛利率/净利率13.2%/4.9%,yoy-4.4pct/-5.23pct。费用率:2024Q1-Q3销售/管理/研发/财务费用率3%/2.3%/4.2%/0%,yoy+0.66pct/-0.37pct/-0.86pct/+0.92pct。公司加大研发和宣传推广支持产品创新、自有品牌建设和销售业务拓展,并相应增加人员应对规模扩张。液晶面板价格Q3以来已步入下行周期,期待后续成本压力减弱及价格调整修复利润。

风险提示:原材料价格大幅上行,汇率波动风险,创新品类拓展不及预期。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。