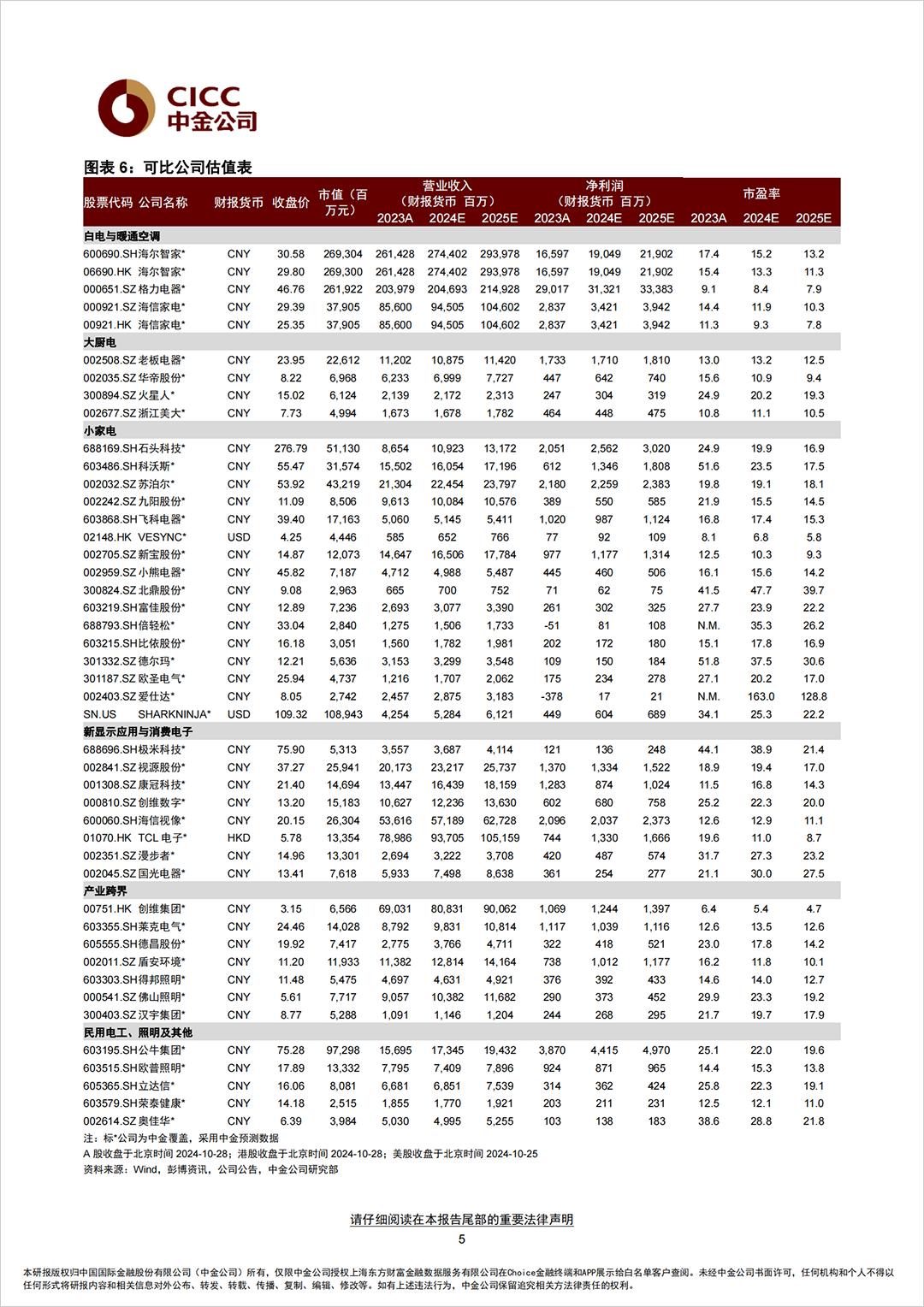

【中金公司】康冠科技:新客户订单增量明显,但盈利继续承压

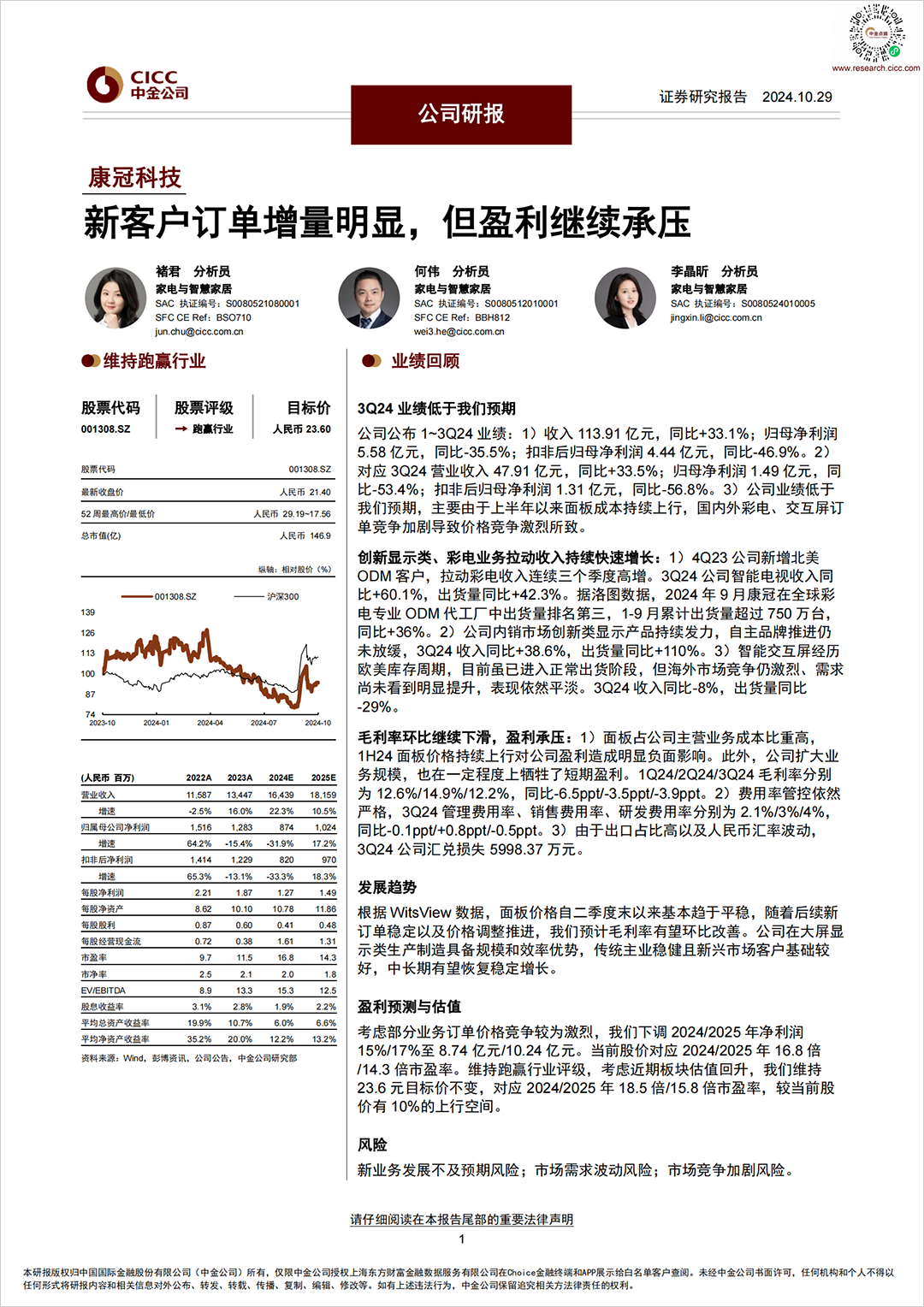

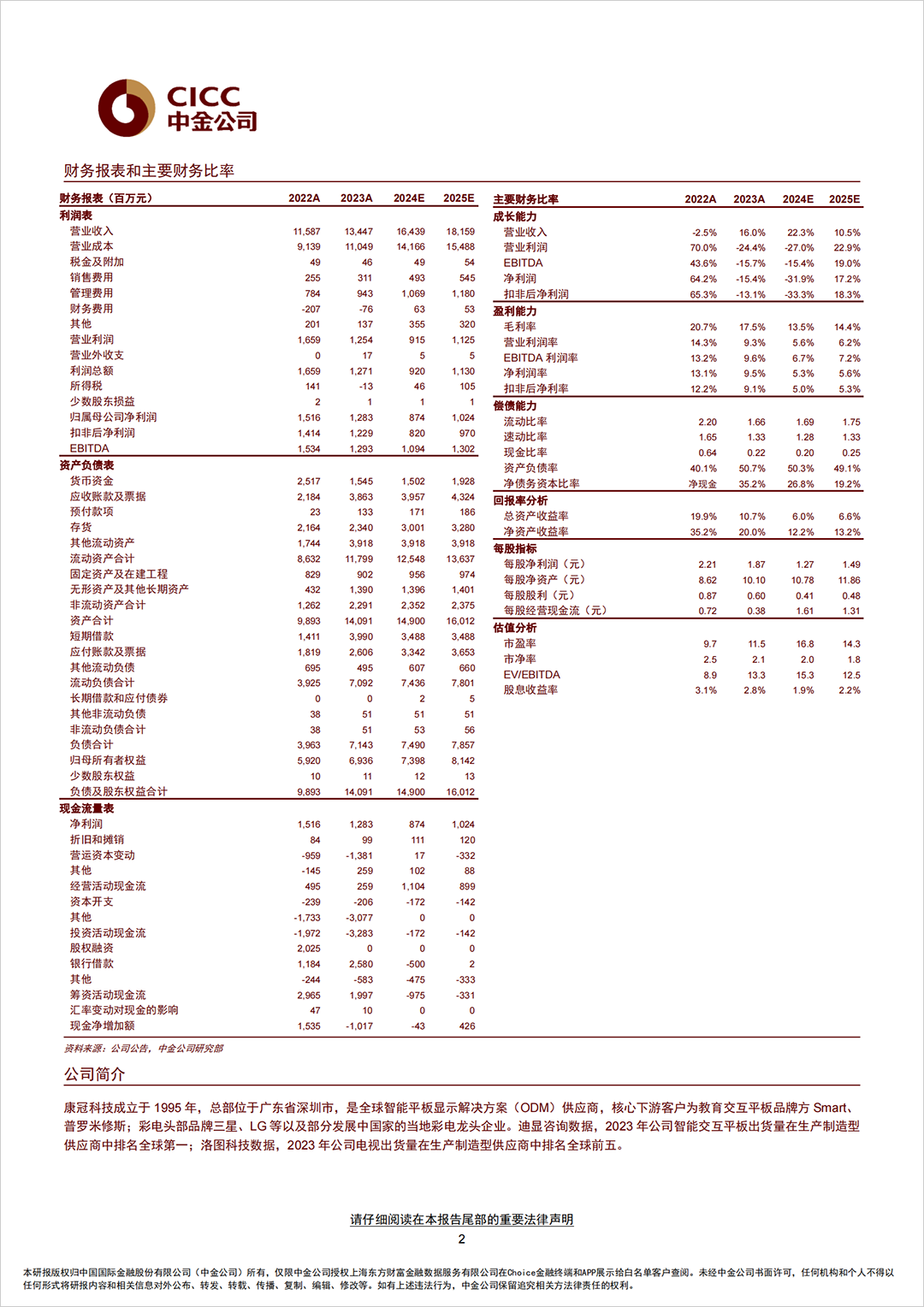

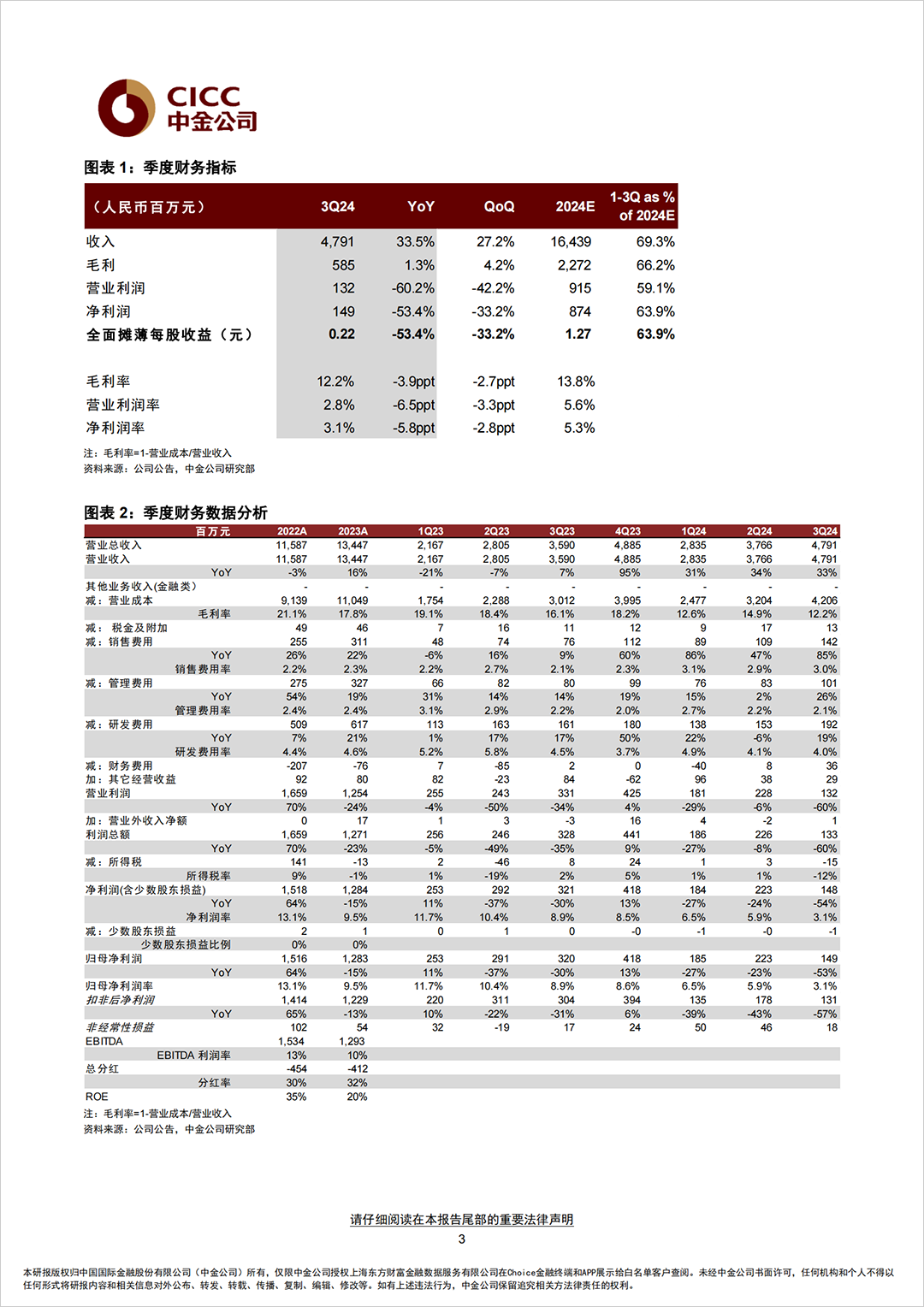

公司公布1~3Q24 业绩:1)收入113.91 亿元,同比+33.1%;归母净利润5.58 亿元,同比-35.5%;扣非后归母净利润4.44 亿元,同比-46.9%。2)对应3Q24 营业收入47.91 亿元,同比+33.5%;归母净利润1.49 亿元,同比-53.4%;扣非后归母净利润1.31 亿元,同比-56.8%。3)公司业绩低于我们预期,主要由于上半年以来面板成本持续上行,国内外彩电、交互屏订单竞争加剧导致价格竞争激烈所致。

创新显示类、彩电业务拉动收入持续快速增长:

1)4Q23 公司新增北美ODM 客户,拉动彩电收入连续三个季度高增。3Q24 公司智能电视收入同比+60.1%,出货量同比+42.3%。据洛图数据,2024 年9 月康冠在全球彩电专业ODM 代工厂中出货量排名第三,1-9 月累计出货量超过750 万台,同比+36%。2)公司内销市场创新类显示产品持续发力,自主品牌推进仍未放缓,3Q24 收入同比+38.6%,出货量同比+110%。3)智能交互屏经历欧美库存周期,目前虽已进入正常出货阶段,但海外市场竞争仍激烈、需求尚未看到明显提升,表现依然平淡。3Q24 收入同比-8%,出货量同比-29%。

毛利率环比继续下滑,盈利承压:

1)面板占公司主营业务成本比重高,1H24 面板价格持续上行对公司盈利造成明显负面影响。此外,公司扩大业务规模,也在一定程度上牺牲了短期盈利。1Q24/2Q24/3Q24 毛利率分别为12.6%/14.9%/12.2%,同比-6.5ppt/-3.5ppt/-3.9ppt。2)费用率管控依然严格,3Q24 管理费用率、销售费用率、研发费用率分别为2.1%/3%/4%,同比-0.1ppt/+0.8ppt/-0.5ppt。3)由于出口占比高以及人民币汇率波动,3Q24 公司汇兑损失5998.37 万元。

根据WitsView 数据,面板价格自二季度末以来基本趋于平稳,随着后续新订单稳定以及价格调整推进,我们预计毛利率有望环比改善。公司在大屏显示类生产制造具备规模和效率优势,传统主业稳健且新兴市场客户基础较好,中长期有望恢复稳定增长。

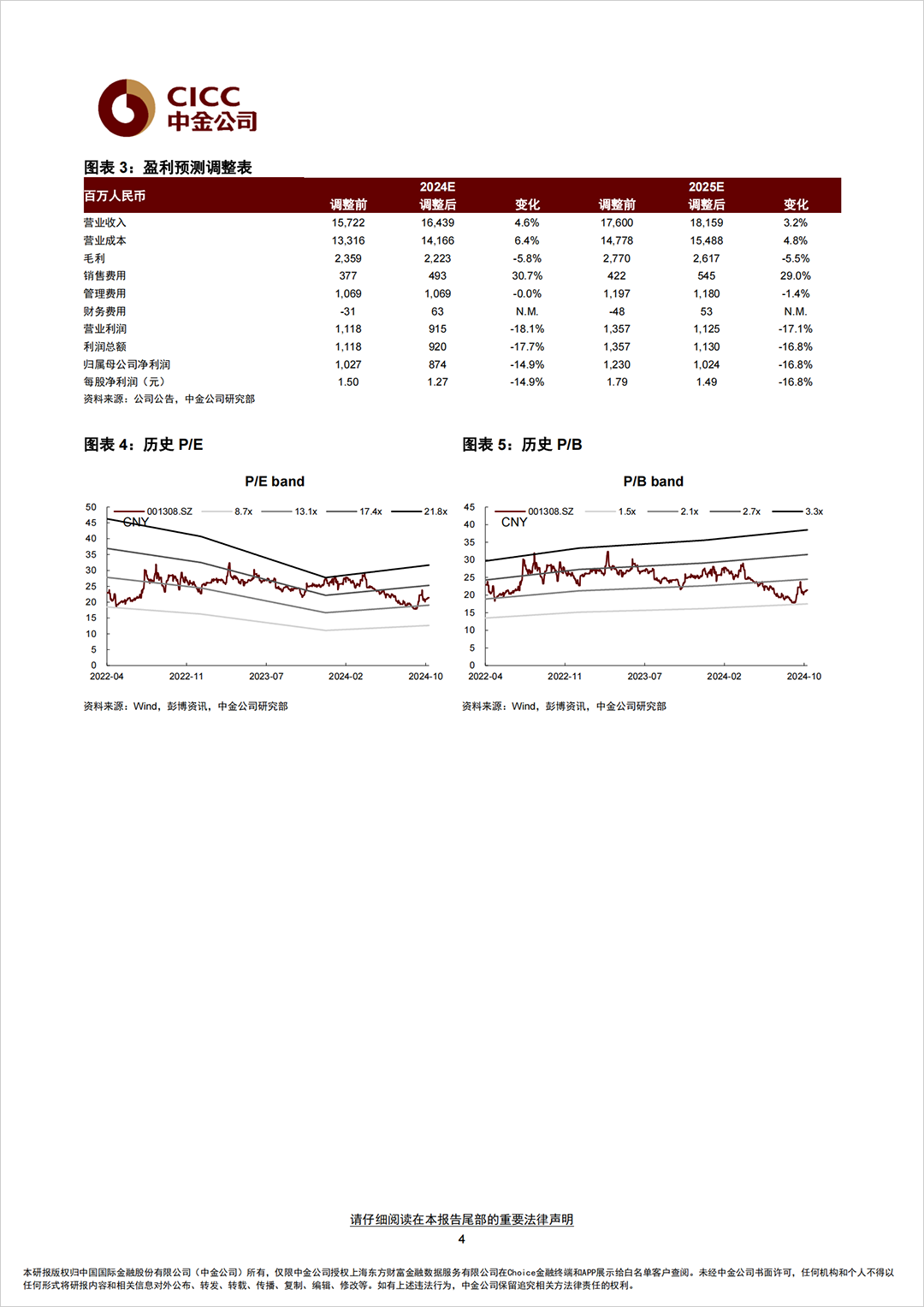

考虑部分业务订单价格竞争较为激烈,我们下调2024/2025 年净利润15%/17%至8.74 亿元/10.24 亿元。当前股价对应2024/2025 年16.8 倍/14.3 倍市盈率。维持跑赢行业评级,考虑近期板块估值回升,我们维持23.6 元目标价不变,对应2024/2025 年18.5 倍/15.8 倍市盈率,较当前股价有10%的上行空间。

新业务发展不及预期风险;市场需求波动风险;市场竞争加剧风险。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。