点击上方蓝字“文木书房”星标我,以免收不到文章,一起学习,分享

洋河前三季度营业收入275亿,同比减少-9%;归母净利润86亿,同比减少-16%;扣非净利润84亿,同比-17%。

单三季度营业收入46亿,同比减少-45%;归母净利润6.3亿,同比减少-73%;扣非净利润4.6亿,同比减少-81%

洋河这份成绩单有多差呢?须知三季度是有中秋和国庆等重要节日。纵观近十年的历史业绩:

洋河前三季度的营收仅有在塑化剂风波发生的2013年、2014年和疫情发生的2020年出现过负增长。即使是在经济危机和渠道改革的时候,也未曾出现负增长。

归母净利润负增长更是少见,仅有在塑化剂发生的2013-2014年出现过负增长,今年是近十年来发生的第二次。

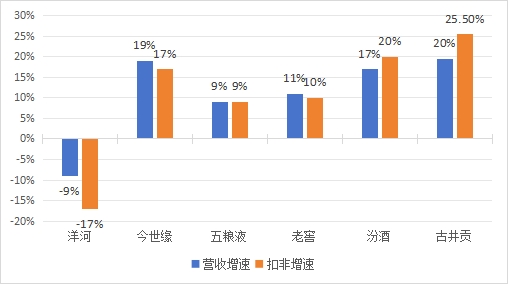

以下是名优白酒,含省内对手今世缘的增速对比图

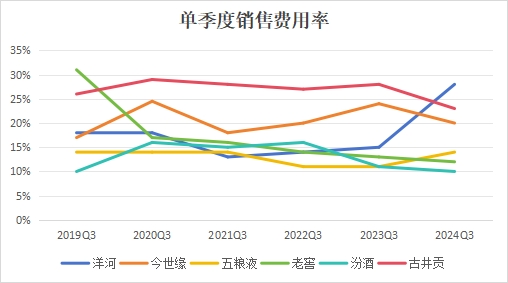

归因方面用一张简单的图即可概括

洋河从去年开始加大了销售费用的投入,显然没能做到力挽狂澜。更多的销售费用,也难以阻止营收的下滑。

我对洋河的预期是下滑5-10%,这份成绩单已然出乎我的意料。

洋河的主线产品处于竞争最为激烈的次高端,在白酒销量连续的下滑的背景下,此消彼长是必然规律。各大名优白酒在三季度前均保持了增长,唯独洋河一人落单,连省内对手今世缘都同比增长19%。

可谓是省外狼烟四起;省内火烧连营。洋河此刻的境地只能用“内忧外患”来形容。

今年以来消费行业低迷,依托经济发展的白酒自然也不例外。上半年关于白酒价格倒挂的消息早已屡见不鲜。市场的行情早已传导到各家酒企身上,但上半年各大酒企仍能保持一定量的增长,造成这种反直觉的,是白酒特有的商业模式。

作为上游的酒企对下游经销商有较大话语权,旗下经销商的一切打款事宜,铺货规划均由厂家说了算。

通过渠道铺货、招商纳资、调整产品结构等,酒企调节自身营收增速的手段不在少数;提前确认业绩也是轻松拿捏。

经销商相当于酒企和终端之间的“缓冲带”

但是提前透支的业绩总要在未来某个时段还回去,如果届时经济增速不错,渠道销售火爆,经销商所吸纳的存货自然能够轻松化解;反之,下滑就不得不反映在业绩上。

我们来看下,三季度各家酒企中合同负债增加较多的仅有洋河一人,环比增长26%;这可不是什么值得欣慰的消息。

洋河上半年一二季度的合同负债环比大幅下降,三季度的合同环比虽然增加了,但同比仍旧是减少的。

环比增长所代表的是:渠道的货已经压不动了。如果能把当季如此难看的业绩平滑一下,我相信洋河不会吝啬。

说明渠道的需求已经出现了问题,此时强行压货只会让经销商抛售商品回笼资金,造成终端价格体系崩坏,于双方都不利。

所以三季度市场的行情已然掩盖不住,冀望渠道再次压货以保持业绩的增速,既不现实也不可取。

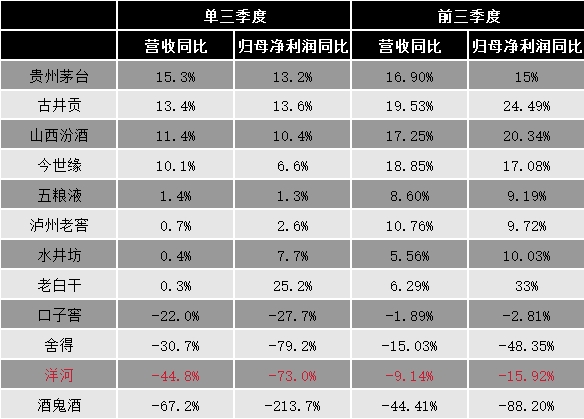

各家酒企看前三季度似乎没什么变化,单看三季度就能看出,各家增速均出现明显的下滑。

(图表按照三季度营收从上往下排行)

头部白酒仅有茅台、古井贡和汾酒实现双位数增长,其余酒企不是个位数增长就是同比下滑。

消费下滑必然加剧各家竞争。俗话说得好,当潮水褪去才知道谁在裸泳。当下正是考验酒企的品牌力、渠道力、管理层运营能力的试金石。

显然洋河的战略出现了不小的问题,品牌力不足,经销商实力偏弱,政商资源不够宽广,以至于今世缘在省内是如鱼得水。

次高端酒企产品所在的价格带并不具备稀缺属性,它们之间所比拼的,无非是渠道力和运营能力,尤其是经销商的实力,在行业环境不好的情况下能给酒企起到托底的作用。

洋河的经销商规模排在行业第一名,经销商户均营收却仅有2-300万,远远不如其他酒企。

洋河后面想要步入高端化,必须依靠大经销商的实力才能打入高端市场,没有大经销商的圈子,再好的酒也难以推送到目标人群手里。现如今经销商结构怕是难以做到,所以我估计未来渠道必然要面临一场改革。

最后说回业绩上,年初管理层的全年目标是5%-10%。

2023年的营收是331亿,5%增长就是348亿,现在前三季度仅有275亿的营收,离目标还差73亿。

四季度想达到这个数字是不可能的事情,过去几年四季度的平均值也就30亿营收,管理层无法实现今年的业绩目标是板上钉钉的事情。

那下限在哪,按照去年四季度28亿计算,全年不超过303亿的营收,估摸全年营收下滑8%-10%,扣非净利润89亿左右。

洋河此前承诺过2027年之前每年分红70%,以此计算,目前1213亿的市值,对应股息率5.1%。

在我清仓洋河后,有一段时间我是打算买回来的。因为洋河再不济,仍是一个全国性品牌。

须知在互联网盛起的现在,广告渠道繁多,且用户分散在各类APP,不像以前只有一份报纸、一台电视,如今想通过分散的渠道在同一时间围剿目标人群,侵占消费者心智,其广告花费难以想象也难以做到。因此,再造一个全国性品牌几乎是不可能的事情。这是洋河的先发优势。

另一个是产能的先发优势。洋河早早的就在2010年扩产,现如今基酒产能16万吨,储酒60多万吨基酒,随着时间的推移,这些基酒将成为步入高端品牌的拉力。高端品牌能够建立起来,决定了洋河在商业能否取得成功。

白酒的商业模式决定了酒企的话语权,洋河虽然沦为“后腿洋”,但利润方面是实打实的真金白银,仅凭这一点,就足以打败A股市场95%公司的商业模式。只是和同行业比较起来,洋河显得逊色不少。

当洋河股价在9月份跌到71块的时候,我开始有一个心思。结果924行情一波又带回去我也就干脆没说。

趁着三季度报,聊聊自己的逻辑,不一定对,但别开生面,欢迎讨论。

具体有三个原因,

1、一个是赚真金白银的企业不应该仅有10倍的市盈率;

2、此时股息率约有6%,再往下跌跌,能有个7%的股息,满足十年回本;

3、能力圈内的持股脱离合理估值范围。

这里面有一个逻辑在。我的理解是:洋河仍是全国性品牌,企业的存续期一眼望不到尽头,且白酒存货无须担心卖不出去,只是在哪一年以哪一个好价格销售出去。

洋河本身是一艘好船,只是缺一个能力较强的船长掌舵。船长将航线驶偏,自然有人会去将它矫正。张董事长如果没干出点成绩,自然不好跟上头交代。所以洋河并不会因此一蹶不振。掉入价值陷阱的几率很低。

但问题在于,没人能知道洋河需要多长时间才能重回正轨,我从19年渠道改革时等到至今,却迎来管理层给我的另一个难题。

我不是认为洋河一定不行,只是管理层让我感到失望。即便要重回洋河,我需要一个底层逻辑来支撑。

那就是7%股息,分红再投入,十年回本。

拉长时间看,即便没有达到公司没有达到我的预期,连续几年下降,造成股息减少,投资者大概率仍能够获取无风险收益之上的收益率。

另一方面,真金白银的利润应该和无风险收益率放在同等的天平上。在当下3%的利率水平下,洋河至少在20倍PE以上才能反映公司真实的盈利水平;

过往十年市盈率的中位数水平也是在21倍。那么在10倍以下买入,相当于多铺了一层安全垫。

7%的股息会遭到资本围剿,往下的空间不会很大,往上的空间既能赚取7%股息,也能在市场恢复正常定价(20倍PE),翻倍时,通过比较自身机会成本选择卖出还是持有。

当然,这个决策只能是小仓位参与。

一切看似便宜的前提,是问题能够解决,绝地反击总是少数。

19年的坑跳过了,此刻洋河又跳进另一个坑。我个人不是犟,非要哪里跌倒就要在哪里爬起来,这个道理在人生的道路上管用,在投资上却刚好相反,投资是越简单越好,决策链越短越容易。

因此才有第三个原因:能力圈内的持股脱离合理估值范围,让我没法继续买入,我才会选择洋河。

以上是我的一个逻辑,各位看官有不同意见的可以留言。

暂且就写到这

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议#炒股日记#$洋河股份(SZ002304)$@东方财富创作小助手 @创作者发文小助理

本文作者可以追加内容哦 !