一、大类资产上周表现

1.权益

数据来源:choice,截止2024/10/25(下同)

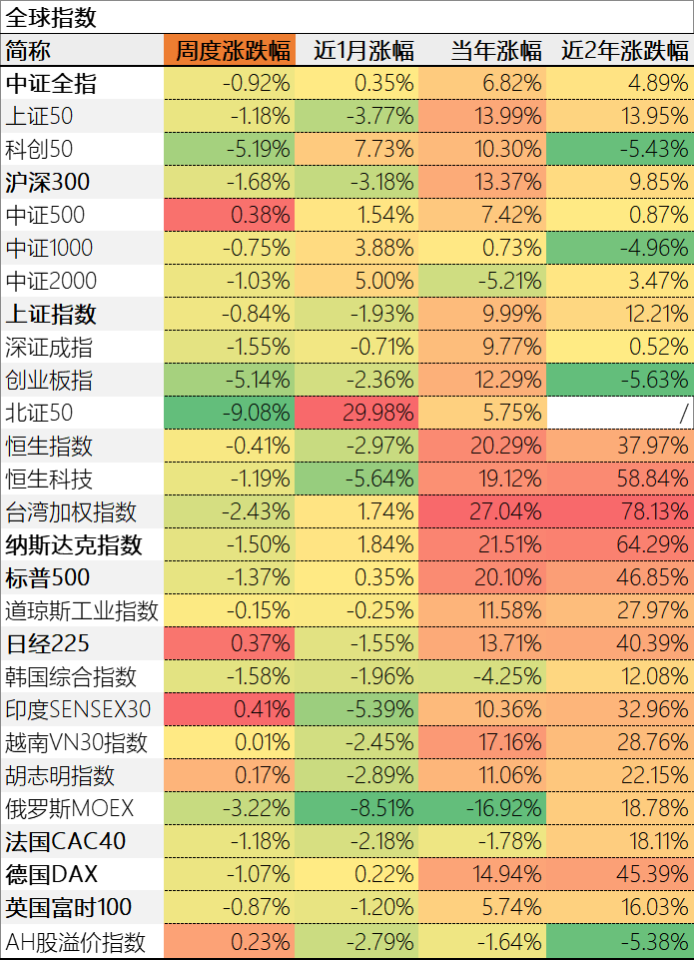

本周全球主要股指上涨最多的是北证50,涨幅达到16.61%。下跌最多的是俄罗斯MOEX,跌幅达到-3.33%。AH股溢价率本周变动不大。内地股指方面,中证全指周涨2.59%,宽基指数方面,全线上涨,涨幅最大的是北证50,16.61%。

北证50指数这波动率,在全球股指中独树一帜。

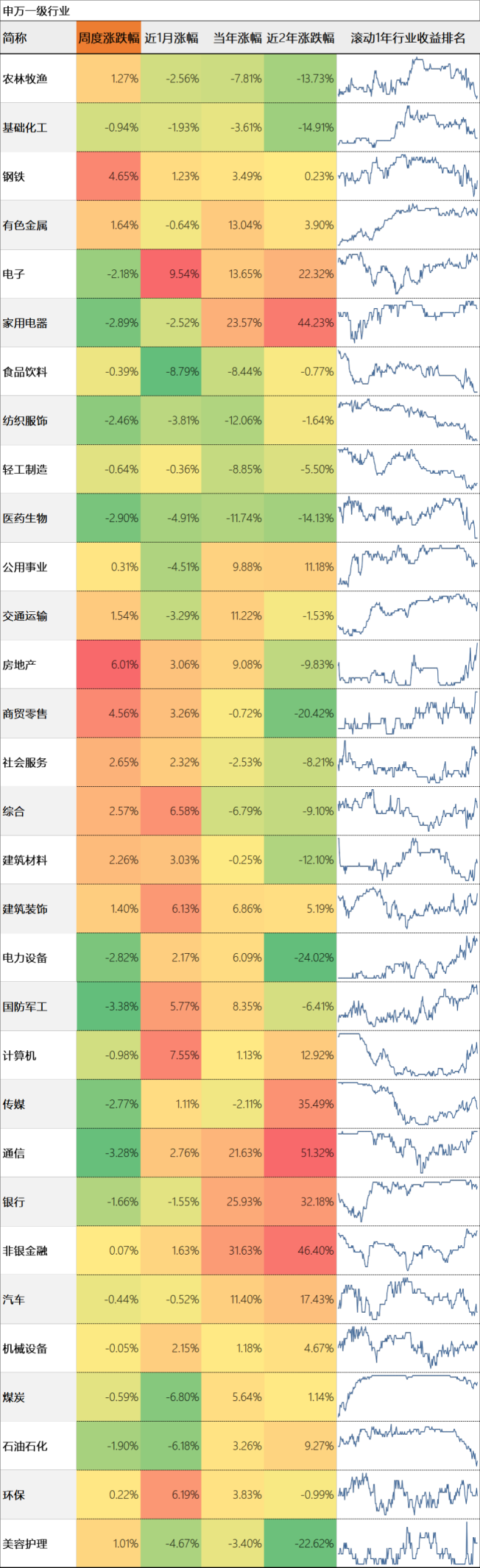

本周行业涨幅靠前的是电力设备9.10%、综合8.24%,跌幅靠前的是银行-1.68%、非银金融-0.28%。最近钢铁走出连续的小反弹行情,主要是因为钢铁行业的限产传闻,这对这个高度内卷的行业非常重要。

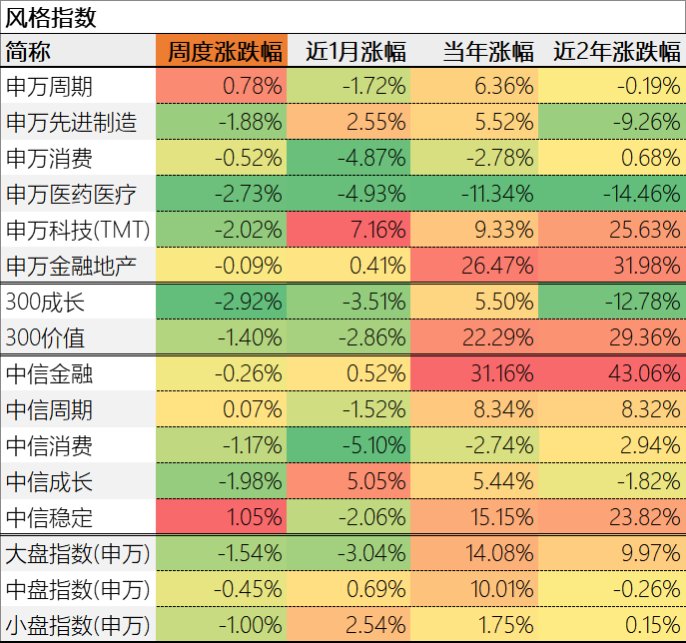

主题方面,表现最好的是申万先进制造,申万金融地产落后。风格因子方面,成长风格与价值风格走势分化。市值风格方面,大中小盘股涨跌相差较大。

2.利率与债券

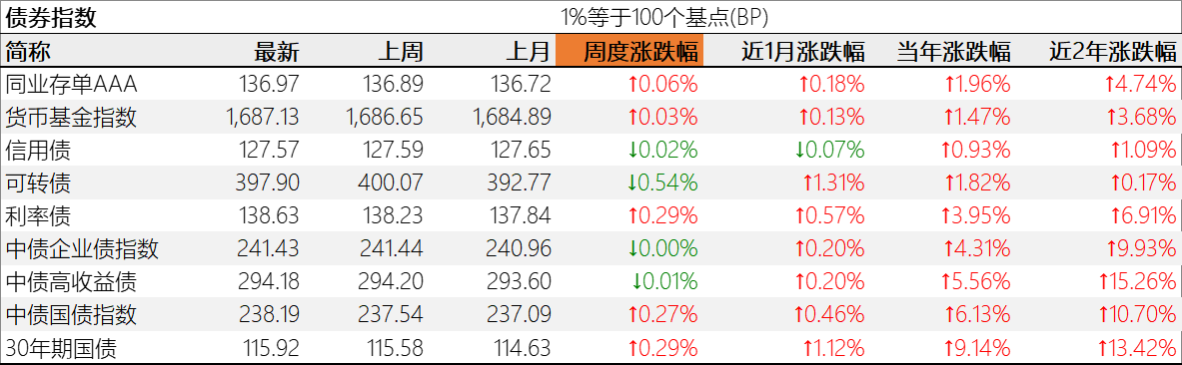

本周市场利率普遍上行,资金面偏紧。中美无风险利差-2.01%,处于倒挂状态,负利差扩大。长端利率较强。期限利差[10Y国债收益率-1Y同业存单收益率]23.00BP,期限利差处于正常区间。

主要债券品种以跌为主,表现最好的是可转债,表现欠佳的是30年期国债。

3.汇率

汇率方面,美元指数和人民币指数分别涨0.83%、和涨0.55%。美元相对人民币周升0.24%,而美元兑人民币中间价本周贬-0.26%。主要货币兑人民币升值最多的是卢布,贬值最多的是日元。

今年人民币相对卢布、韩元、日元和澳元都处于明显升值状态。

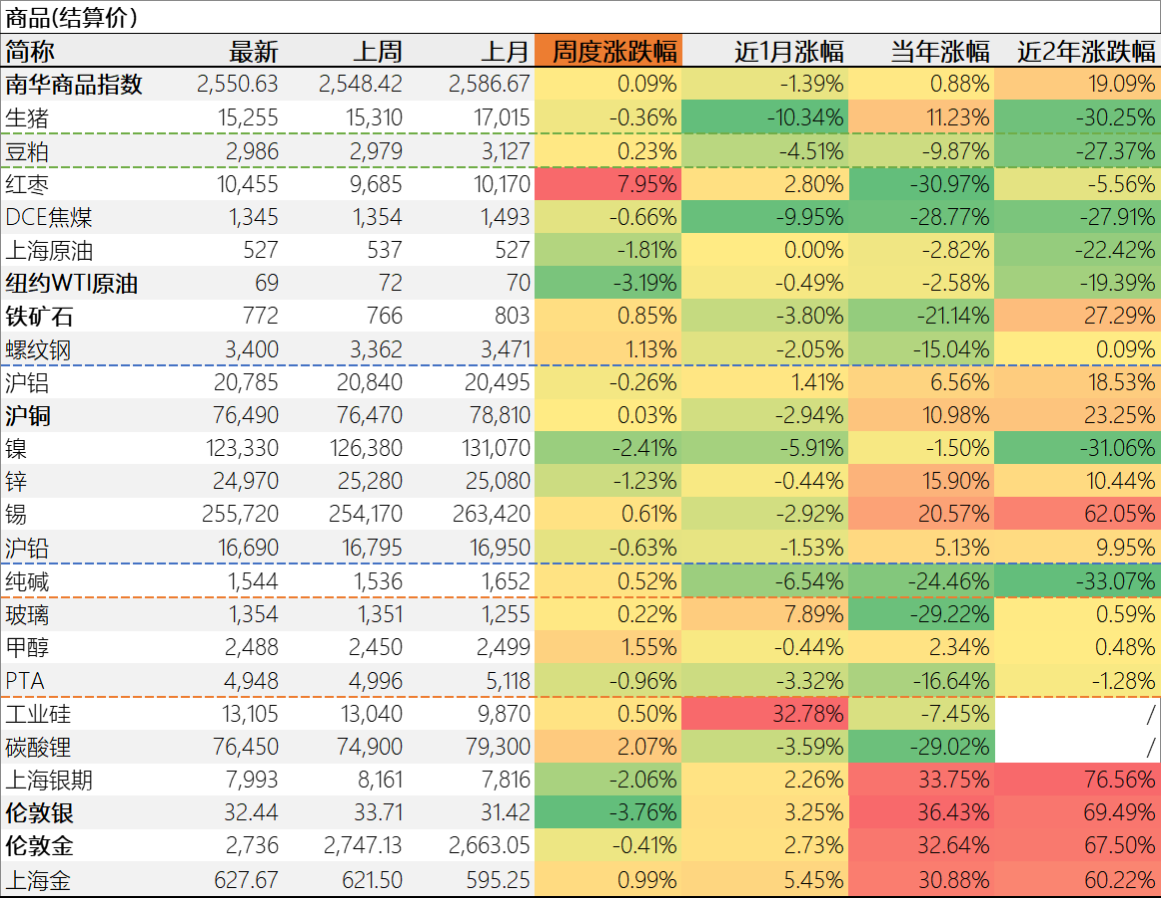

4.商品

商品方面,本周南华商品指数上涨0.98%。涨幅靠前的有玻璃11.19%、碳酸锂6.85%;跌幅较大的有镍-1.92%、锡-0.89%。

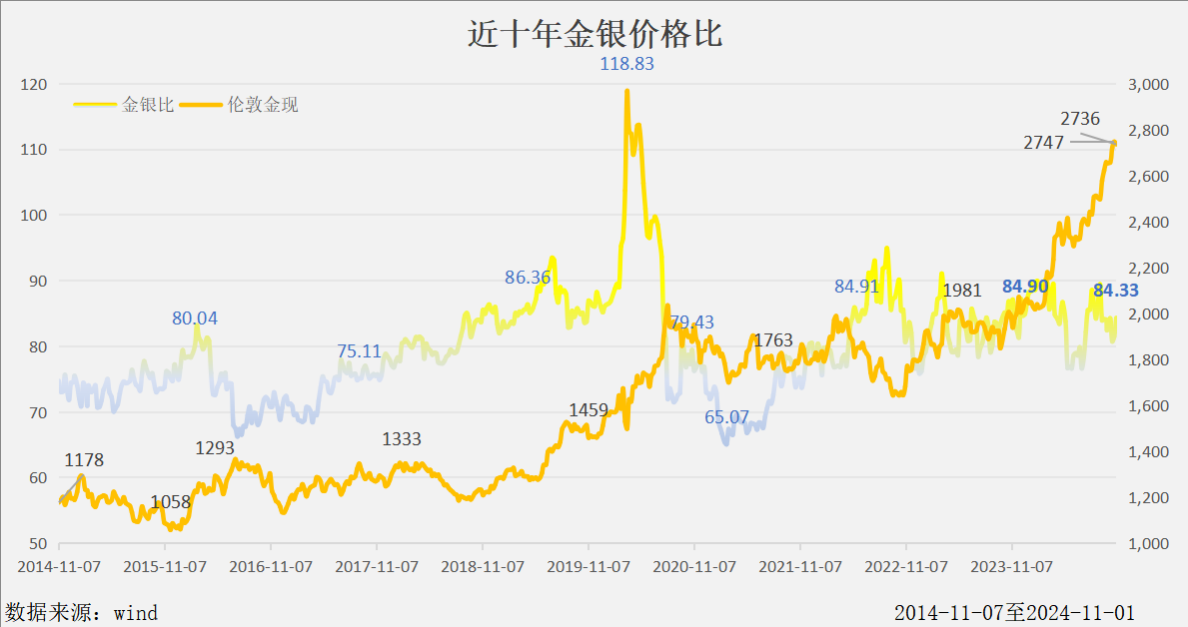

贵金属方面,伦敦金上涨0.98%,伦敦银上涨0.03%。受汇率等影响,国内上海金上涨0.76%,比伦敦金少涨0.22个百分点。

金银价格比为81.50,变动不大。

5.另类资产

另类资产中,涨幅靠前的是INE集运指数(欧线)10.35%、全国碳排放权配额CEA0.71%;跌幅靠前的是波罗的海干散货指数-6.08%。

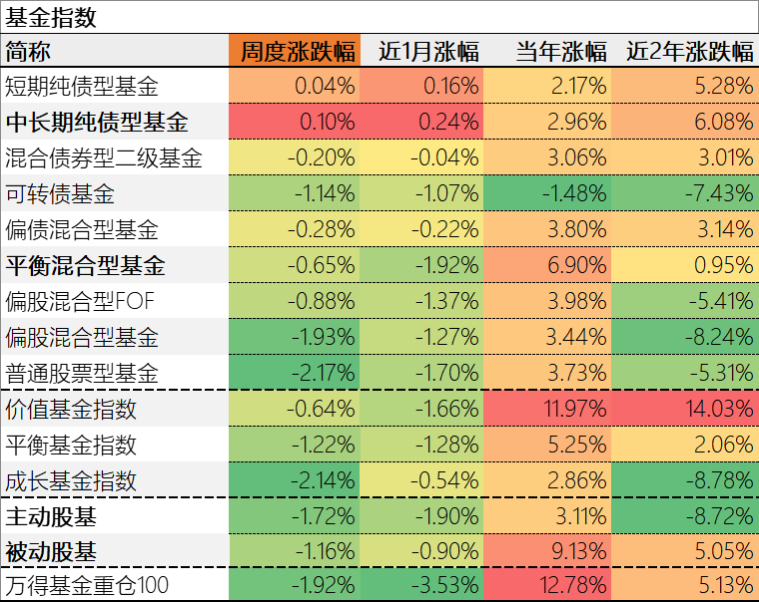

6.公募基金

主要基金类型中,本周表现较好的是普通股票型基金,平均收益1.37%;表现靠后的是中长期纯债型基金,平均收益-0.13%;价值、平衡和成长型基金,本周表现较好的是成长基金,平均收益1.74%;本周被动股基跑赢主动股基。基金重仓100指数本周上涨0.20%。

都说最近是小盘股行情火热,但是今年的基金重仓指数涨幅却存在明显的超额收益,这是否说明基金重仓方向发生了变化?

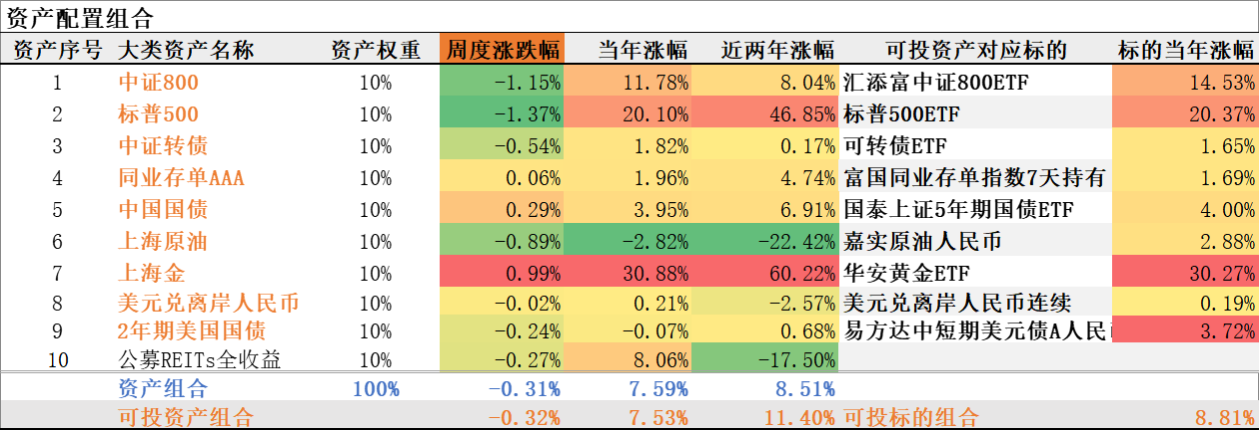

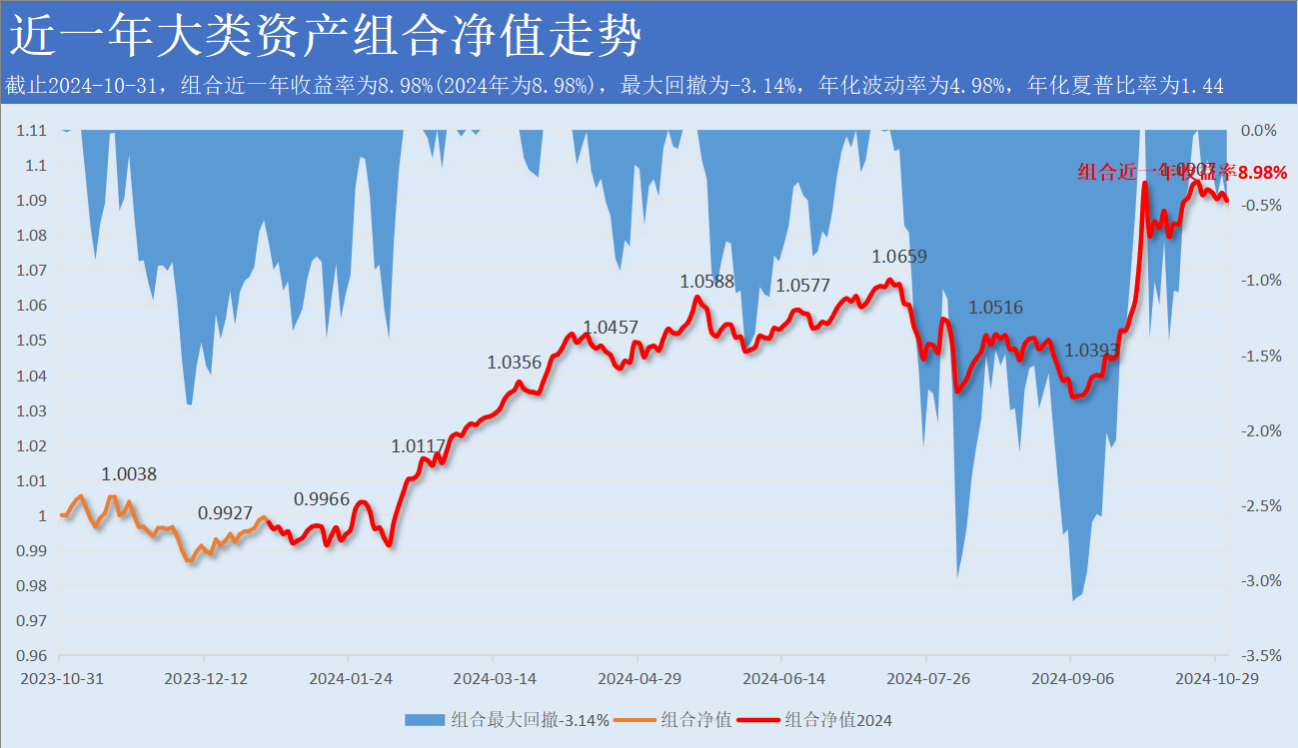

7.资产配置组合

本周,我们的大类资产组合上涨0.18%。其中,可投资产组合上涨0.26%。组合的年度涨幅为8.01%,年化涨幅为9.79%,可投资产组合的年度涨幅为7.97%,年化涨幅为9.74%。可投标的组合今年的年度涨幅为9.32%,年化涨幅为11.41%。

下图是根据大类资产组合投资标的近1年的收益率制作的组合净值和最大回撤走势。今年以来(红线部分),组合取得8.98%正收益(截止10月31日,因QDII基金尚无11月1日的单位净值数据)。

二、下周市场展望

权益方面,最近行情风格变化值得关注,市场上不仅存在股债跷跷板,股市内部还大小盘的跷跷板、价值成长的跷跷板等等。市场维持1.5到2.5万亿的成交额下,行情轮动的节奏也较快,我们认为,当前大背景是,价值板块的基本面有支撑,而成长板块受益于资金面的边际改善。价值板块这几年下来估值百分位不低,但国内外的增量资金大概率还是会投向这类标的,但这些资金都“太过理智”,引起的波澜不会太大;成长板块当前的估值不能看,但失血多年后,可能迎来高风险偏好资金的“灌溉”,带来的财富效应会吸引更多国内的新老股民参与,因此会出现炒作过后一地鸡毛的情况。

债券方面,最近美国总统大选进入冲刺阶段,大家都在思考谁当选对各类资产的影响,其实,对债市来说相对简单,无论谁当选,货币宽松的路都得走下去,对债市来说,中期维度都是利好。短期内,国内债市出现调整,主要系政策刺激下风险偏好提升以及年末机构止盈,如果遇到债基出现大幅回撤,会是增厚收益的重要机遇。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

#中证A500登场怎么投?#$黄金ETF(SH518880)$$标普500ETF(SH513500)$$A500ETF(SZ159339)$

本文作者可以追加内容哦 !