星期一:核心资产熄火,继续《重组唱戏》;

星期二:A股市场《大调整》来了。

星期三:核心资产《调整之下》,中小微盘继续小涨;

星期四:三季报出齐,绩优蓝筹不涨,中小微盘和重组股,不惧差业绩影响,继续领涨;后续可能有绩优蓝筹领涨,跷跷板效应下,中小微盘下跌,《这点需要警惕》;

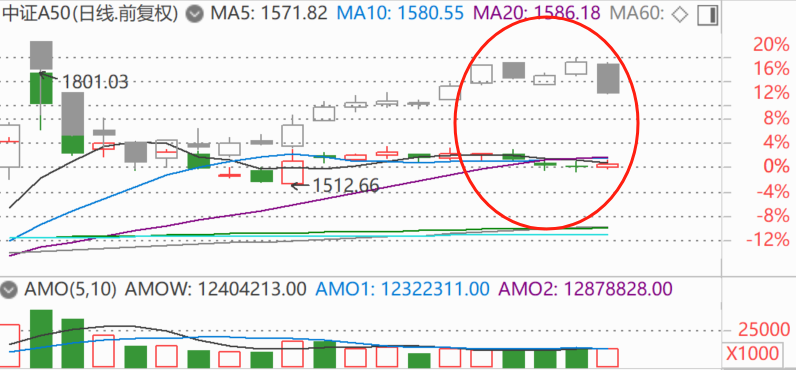

星期五:警惕的跷跷板行情果然成真,绩优蓝筹上涨,绩差小盘、重组股大跌或暴跌,导致中证全指大跌1.48%,成交额在2.19万亿元高位,已经跌破5日、10日均线,距离20日均线支撑仅有0.6%的下跌空间。把中证2000叠加中证A50K线图上看,跷跷板很明显,见下图。

为什么绩优蓝筹和绩差小盘不能一起涨?

众所周知,绩优蓝筹是基金主导,绩差小盘是游资主导。他们共同面对流动性充沛的市场,外围政治经济不确定太多,内需改善还得不到数据印证,两股力量难以达成共识,所以各自为政,相互不抬轿,造成了现在的局面。

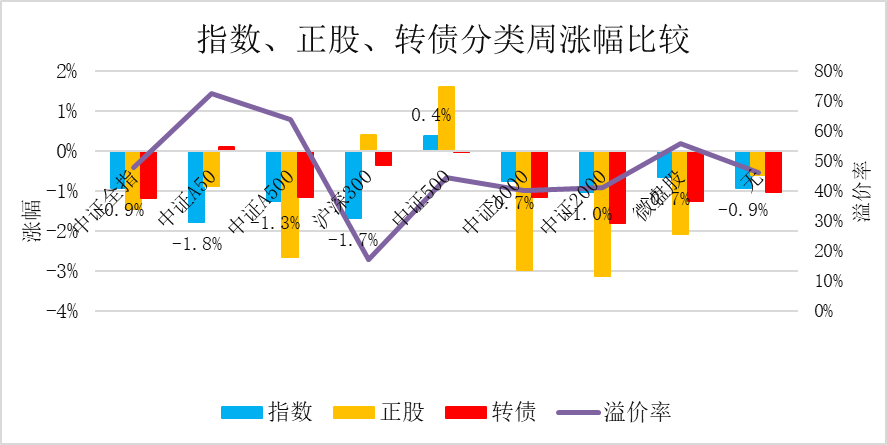

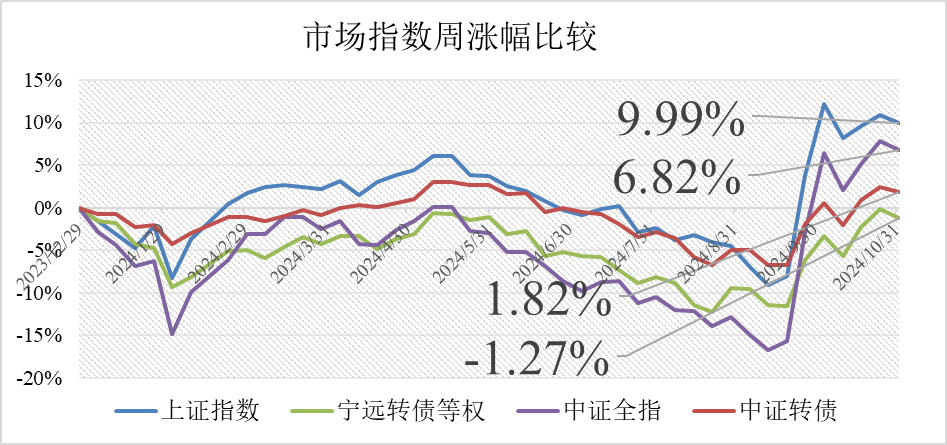

全周(10.28~11.1),上证指数下跌0.84%,中证全指下跌0.93%,中证A50下跌1.78%,中证A500下跌1.26%,沪深300下跌1.68%,中证500上涨0.38%,中证1000下跌0.75%,中证2000下跌1.03%,微盘股下跌0.66%。

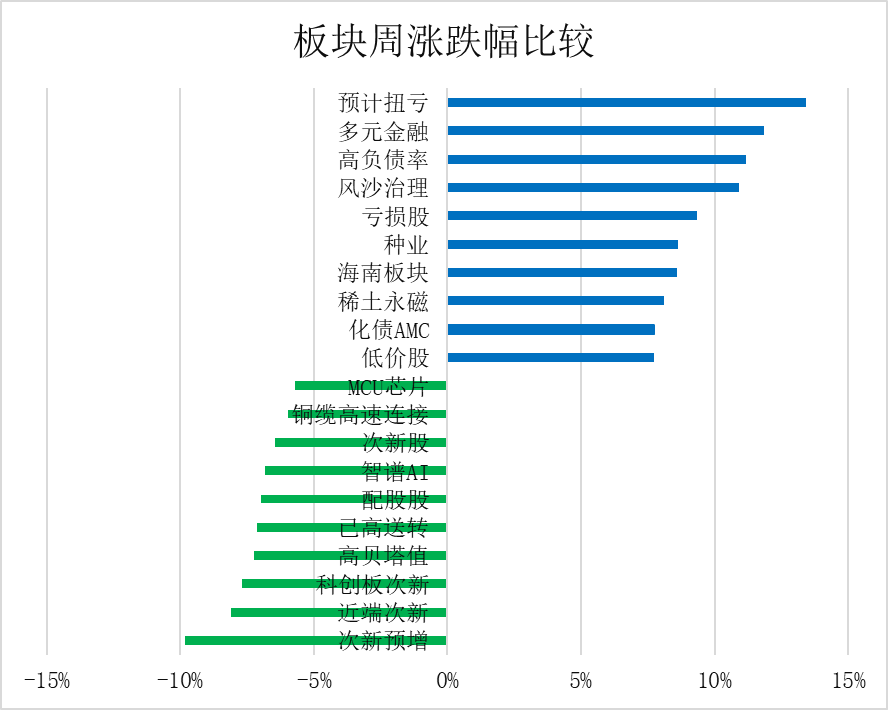

盘面上,多元金融、风沙治理、种业、稀土永磁、化债AMC、低价股、矿物制品、房地产、壳资源等板块上涨;智谱AI、铜缆高速连接、MCU芯片、汽车芯片、减肥药、高压快充、工业软件、时空大数据、胎压监测等板块下跌。

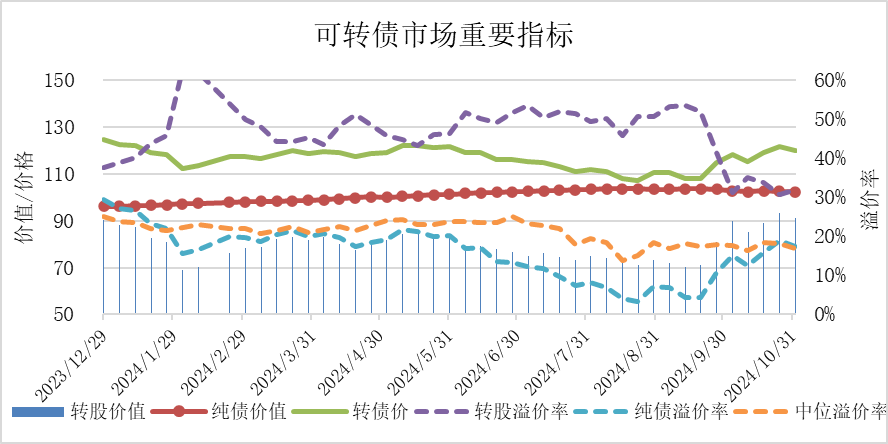

可转债市场抗跌。中证转债小跌 0.54%, 日平均成交额缩小9.7%到 795亿元;宁远转股价值等权指数下跌 1.46%, 宁远转债等权指数下跌 1.18%, 平均转股价值为 90.82元,平均转债价为 120.17元,平均纯债价值为 102.46元,整体转股溢价率上升 1.5个百分点到 32.31%,整体纯债溢价率下降 1.53个百分点到 17.29%,中位溢价率下降 1.33个百分点到 16.83%。

注:宁远转债等权指数计算方法参见《普通散户能在可转债上能赚多少?》;中位溢价率指的是转股价值在95~105之间的可转债算数平均溢价率,具有很强的代表性,是最好的观察市场溢价率变动指标;整体转股溢价率、整体纯债溢价用平均转债价、平均转股价值、平均纯债价值计算;宁远转债正股等权指数修改为更能反映下修影响的宁远转股价值等权指数。

中证转债、宁远转债等权指数年内跑输上证指数和中证全指,还需继续努力。

可转债市场有534只可转债交易。无新转债上市。有长久转债退市。

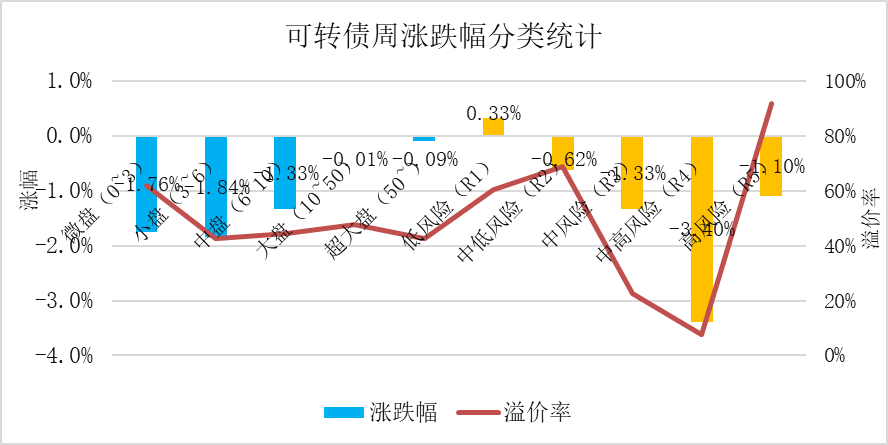

从涨跌幅区间统计看,周跌幅在1%~3%以内的转债最多。

从规模、风险分类统计看,大盘、超大盘转债基本持平;虽然低风险转债上涨0.33%,最为抗跌。

注:微盘:流通面值0~3亿元;小盘:流通面值3~6亿元;中盘:流通面值6~10亿元;大盘:流通面值10~50亿元;超大盘:流通面值50亿元以上。

注:低风险:AAA级偏债型,或者低于保本价正常到期赎回的;中低风险:非低风险的,且低于保本价暂无退市风险的;中风险:高于保本价,低于赎回条件转股价值的,赎回条件转股价值一般为130元;中高风险:高于赎回条件转股价值,且低于160元的;高风险:高于160元,或者正股ST、有退市违约风险的。

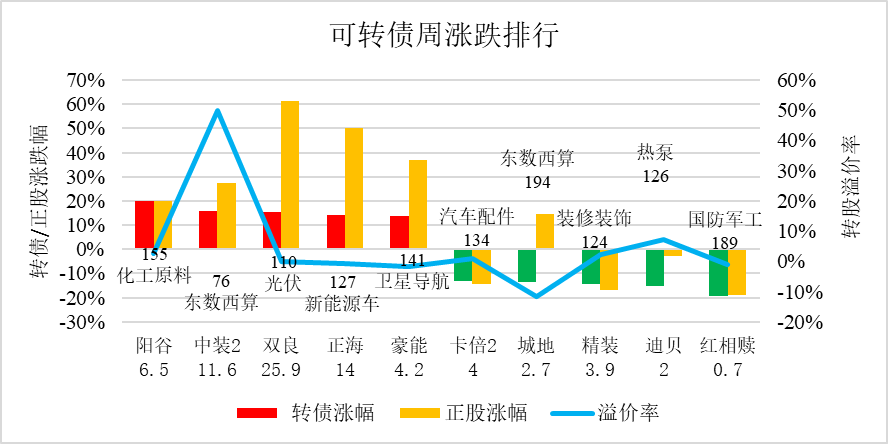

重大资产重组复牌的阳谷转债20cm暴涨无悬念上涨幅榜榜首,重整预期中装转2又大涨上榜,豪能转债业绩推动大涨上榜;跌幅榜上,在赎回的压力下红相转债、城地转债大跌上榜。

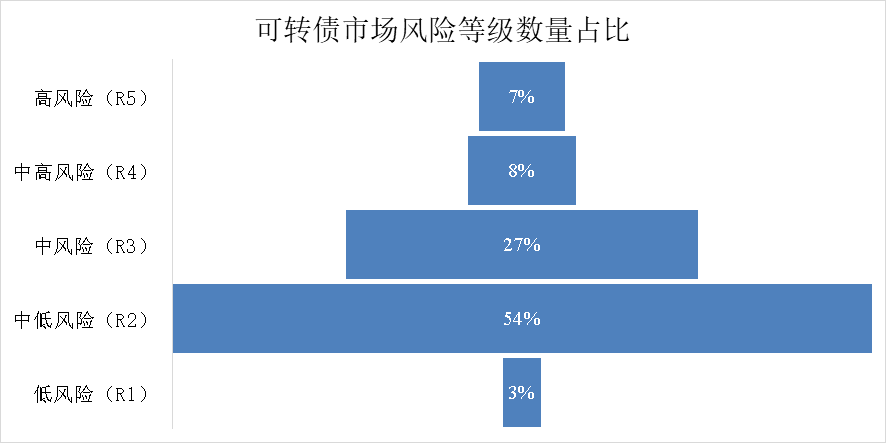

按可转债数量加权计算风险等级,市场整体风险上升到R2.61级,即低于中风险R3级,高于中低风险R2级,处于风险中偏低位置。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !