有着“股神”称号的沃伦·巴菲特旗下伯克希尔·哈撒韦公司(Berkshire Hathaway Inc.)在第三季度继续大幅抛售该机构所持有的苹果公司(AAPL.US)股票,使得该机构所持有的苹果股票规模仅为年初的庞大苹果持仓规模的一小部分。此外,巴菲特继续用实际行动拥趸“现金为王”策略,伯克希尔·哈撒韦现金储备再度创下历史新高,这位世界上最著名的股票投资者今年无比偏好现金,被市场解读为他似乎押注美国经济将陷入动荡,截至第三季度末,该机构持有高达3252亿美元现金。

据了解,伯克希尔哈撒韦最新财报显示,在第二季度将该机构对苹果公司的持股规模减少近一半之后,伯克希尔在第三季度期间将其苹果持股大幅减少了大约25%。截至9月30日的第三季度,苹果股价上涨了10.6%,今年以来苹果股价则上涨16%。按照伯克希尔的苹果平均成本价来看,自买入苹果以来,不考虑分红因素,7年间收益已实现高达5.4倍。

至于抛售苹果的逻辑,巴菲特本人在 5 月份的伯克希尔年会上曾表示,对于第一季度的苹果仓位削减,主要因受到潜在的税收影响的推动,他预计美国政府可能提高资本利得税率,并表示科技巨头苹果仍将是总部位于内布拉斯加州奥马哈的这家大型投资集团的最大规模投资对象。

但是,市场并不这么认为,巴菲特近期的减持操作以及囤积现金行为,与2008年全球金融危机时期高呼"买入美股"形成鲜明对比。一些投资机构表示巴菲特此举背后,在于94岁的这位"奥马哈先知"正在用实际行动暗示他本人对苹果基本面预期的不确定性的担忧,以及结合巴菲特“清仓式”抛售美国银行(BAC.US)以及今年大幅削减港股持仓的操作,还显示出他对于当前美股市场过高估值以及对于全球股市收益情景的浓厚担忧情绪。

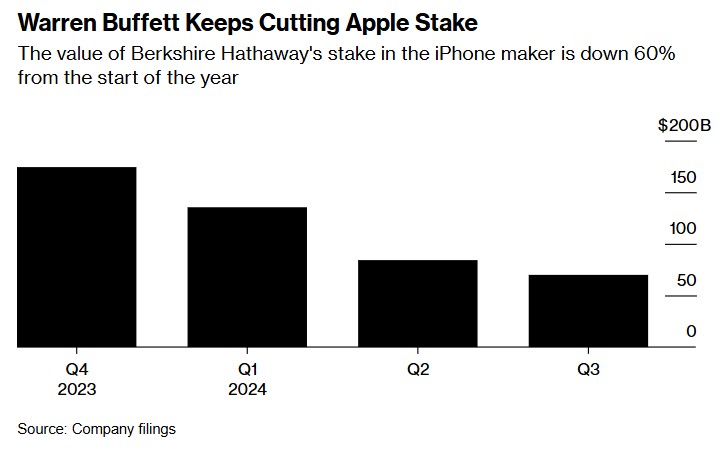

伯克希尔的持股价值目前仅仅为699亿美元,而去年年底大约为1743亿美元,下降了近60%,但实际情况在今年一整年可能仍然如此。自上次的伯克希尔年会以来,巴菲特没有再一次透露他本人对苹果以及对于美国股市、全球经济的看法,在上次年会中巴菲特对于美股的整体态度相对谨慎,表示现在的市场氛围表现出比他年轻时更像赌场的氛围。

值得一提的是,若以巴菲特指标(即股票市场的总市值与GDP之比)作为估值衡量标准,当前美股市场的估值确实昂贵。在今年7月份,巴菲特指标更是达到了200%的历史高点,超过了2021年11月创下的197%的历史新高。根据分析师测算,巴菲特指标正常区间为50%-150%之间,如果这个比率长期超过200%——就像1999年和2000年的部分时间那样,代表着股市泡沫极为严重。在巴菲特指标于2021年11月见顶后不久,全球股市经历了长达一年的痛苦熊市。

沃伦·巴菲特继续减持苹果股份——伯克希尔·哈撒韦公司持有的这家iPhone制造商股票价值较年初下降约60%

毫无疑问的是,就苹果单只股票的前景而言,苹果正面临一系列严峻挑战,包括其标志性产品iPhone缺乏有意义的销售额增长数据。上周,苹果高管们在业绩电话会议上告诉投资者,预计截至12月份的季度销售额增长率为低至中等个位数,低于市场对于至关重要的假日购物季期间的销售额预期。

此外,苹果在其最大规模市场之一中国的iPhone销售额持续下降,而国内的竞争对手们销售数据却持续增长。并且大西洋两岸的反垄断监管机构都在加强对苹果反垄断和竞争问题的审查。苹果在人工智能嵌入方面也落后于谷歌以及国产智能手机等竞争对手,上周,苹果公司为其iPhone、iPad和Mac电脑产品推出了具备里程碑意义的“人工智能升级”,但告诉客户们一些他们最期待的AI功能要到12月才能正式使用。

“我个人认为,沃伦·巴菲特从未真正对科技股感到满意,他的投资理念无法容忍估值过高的科技股。”来自投资机构爱德华·琼斯的分析师吉姆·沙纳汉表示。

“股票大规模出售肯定是在查理·芒格去世后开始的。”沙纳汉说,他指的是巴菲特长期以来的商业投资伙伴,他于2023年去世。“芒格本人的理念可能总是比沃伦·巴菲特更加适应苹果这只科技股。”

另一位分析师则表示,巴菲特大规模抛售已经大幅获利的苹果,可能仅仅归结为简单的投资组合再平衡。

来自CFRA的研究分析师凯茜·塞弗特表示,伯克希尔哈撒韦公司所持有的苹果股票在其整体股票投资组合中“开始占据过高的比例”。“我认为在实现巨额获利的基础上,减轻一些这种风险是有道理的。”

以下是巴菲特旗下伯克希尔·哈撒韦公司第三季度业绩的其他关键要点:

伯克希尔现金“堆积成山”

伯克希尔的现金储备再一次创下历史新高,这位世界上最著名的投资者所领导的投资机构仍在努力寻找花钱的方法。截至第三季度末,该公司持有高达3252亿美元现金储备。并且在短期美国国债方面(即持有期限在一年及以下的美债),伯克希尔对于美国短期限国债持有量不断扩大,且持仓规模比美联储的短期美债持有规模还庞大得多。并且自今年以来,短期美债持续暴涨所带来的美债价差+利息的美债巨额收益规模,可能不逊于巴菲特股票投资组合带来的收益。

短期、高流动性的金融工具,比如1年及以下的短期限国债、商业票据和银行存款,由于该类型资产的高流动性、极低风险和价格稳定性,能满足投资者随时赎回的需求,因此短期国债等资产常被投资界视为可极速变现的现金等价物。

在市场看来,已经94岁高龄的巴菲特正在回避风险。“股神”巴菲特旗下的伯克希尔哈撒韦公司大幅抛售所持苹果股份的行为,结合伯克希尔哈撒韦近日“清仓式”卖出美国银行股份的操作以及大肆囤积短期限美债的操作,这一系列在美国高利率背景下囤积现金的行为被市场解读为“股神”似乎正押注于美国经济陷入低迷。

巴菲特在年会上曾公开表示,公司不急于部署其囤积的现金来买入更多的股票,“除非我们认为我们正在做的事情风险很小,而且可以让我们赚很多钱。”

“在当前条件下,我完全不介意增加现金头寸。”巴菲特在5月的年度股东大会上评论道。“当我看到股市上有什么,世界上发生了什么时,我认为现金非常有吸引力。”

今年坚持“净卖家”策略

财报数据显示,伯克希尔第三季度净卖出高达346亿美元的股票,自年初以来更是净卖出1274亿美元。与去年相比,该机构今年的处置速度要快得多,去年12个月内的净股票出售额仅为242亿美元。

无回购的一个季度

在第三季度,“股神”巴菲特甚至拒绝回购伯克希尔自身的股票,这是该公司自2018年改变政策以来的第一次。这一举动似乎表明,即便是自家股票,巴菲特也认为当前价格与估值并不具有吸引力。

在第二季度,该公司回购了高达3.45亿美元的股票,一年前则回购了高达11亿美元。自2018年以后,伯克希尔哈撒韦公司的股票价格一直在上涨。伯克希尔哈撒韦的股价今年上涨了约25%,使其市值增至大约9743亿美元。

飓风造成的损失不可忽视

值得注意的是,9月份的飓风海伦妮对于伯克希尔本季度利润的负面影响大约为5.65亿美元,具体而言,伯克希尔的保险承保利润同比下降69%。

伯克希尔表示,预计10月份的北美另一场飓风米尔顿将导致第四季度的税前收益大幅减少 13 亿至 15 亿美元。伯克希尔预计10月份由于飓风米尔顿造成的税前保险损失将在13亿至15亿美元之间,相关的损失数据将体现在第四季度的业绩报告中。

营业利润下降

伯克希尔第三季度的营业利润同比下降约6%,至101亿美元,不过在此期间约11亿美元的外汇损失扮演了重要的角色。伯克希尔第三季度的保险业务承保营收大幅下降69%,至7.5亿美元,部分原因是其核心保险部门因飓风带来的巨额亏损。

本文作者可以追加内容哦 !