$比亚迪股份.HK 于北京时间 10 月 31 日晚,港股盘后发布了 2024 年第三季度业绩。要点如下:

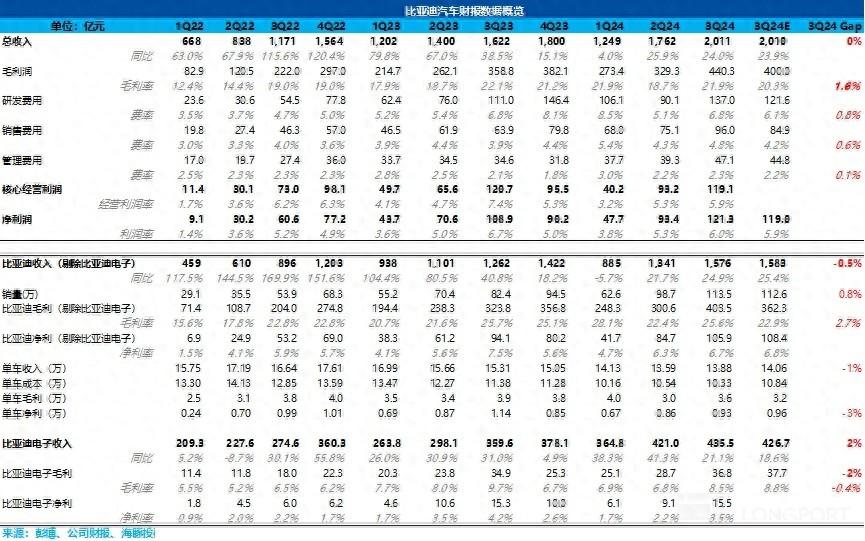

1. 汽车毛利率环比回升,超市场预期:本季度由于 DMI 5.0 车型开始放量,插混主力车型从荣耀版秦 Plus/驱逐舰 05 切换到了价格更高的 DMI5.0 下的秦 L/海豹 06,带动了单价的回升。

而单车成本由于规模效应的释放,以及上游原材料碳酸锂成本的下滑,也呈现了下滑的趋势,最后带动了汽车业务毛利率(含电池业务)超预期。

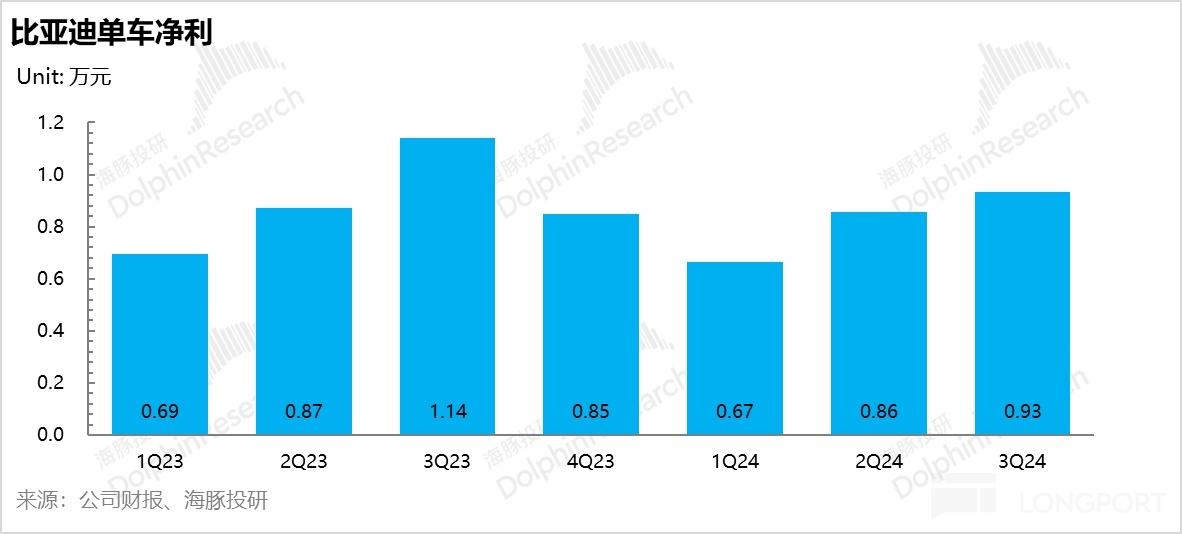

2. 单车净利继续环比回升,但略低于预期:单车净利三季度 0.93 万元,环比提升了 0.06 万元,提升的主要原因仍由汽车业务毛利率回升所带动。

但本季度由于三费端的高增(尤其是研发费用和销售费用),单车净利环比回升幅度仍然略低于市场预期。

3. 三费端大幅增长:本季度研发费用和销售费用环比都呈现高增的趋势,都达到了历史新高!而研发费用环比高增预计主要用于高端化车型和智能化的投入中,比亚迪急需补智能化短板。销售费用高增预计由于销量提高,对于经销商的返点费用有所增加,同时本季度 DMI 5.0 车型密集上新下的营销费用有所增加。

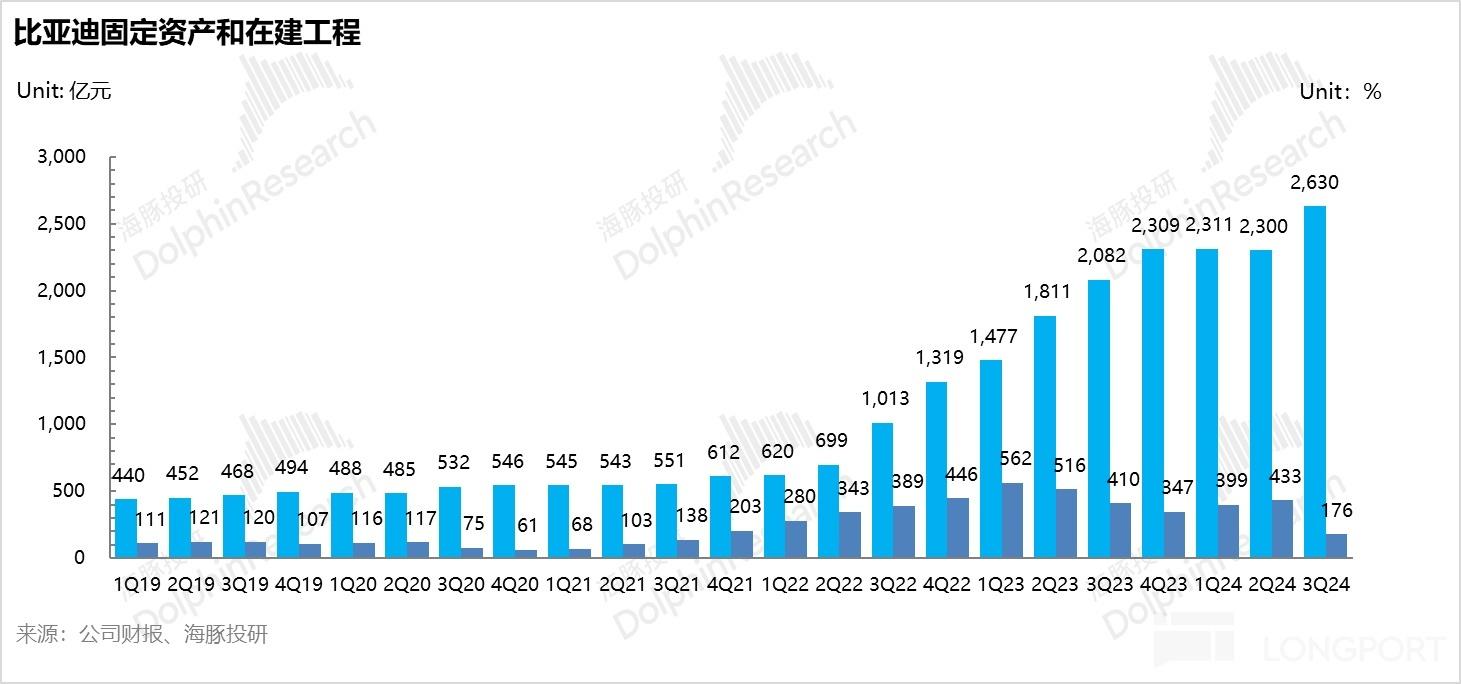

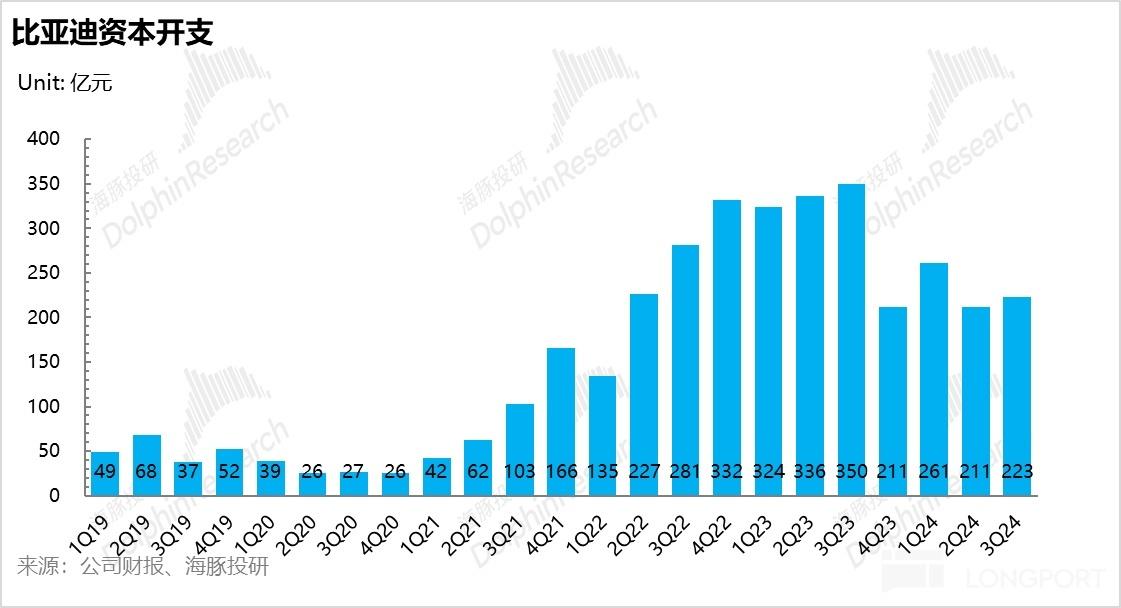

4. 三季度在建工程转固加速:三季度虽然资本开支仍然处于低位,但比亚迪加速了在建工程转固(在建工程环比下滑 257 亿),导致固定资产净值有所上升(固定资产环比上升 330 亿),折旧摊销额又继续环比增加。

海豚君整体观点:

整体来说,比亚迪三季度又再次交付了一份不错的业绩,其中在最关键的汽车业务毛利率表现上,本季度汽车业务毛利率(含电池业务)环比提升 3.2 个百分点至 25.6%,再超市场预期。

而在投资者关注的单车净利方面,三季度单车净利 0.93 万元,略低于市场预期 0.96 万元,低于市场预期的主要原因在于本季度比亚迪三费端环比增长幅度较大,但研发费用主要用于补高端化和智能化短板,问题不大。

但三季度比亚迪对于在建工程进行了一次性大额转固,导致了固定资产净值再一次大幅增加,市场可能会担心四季度折旧摊销额环比继续提升,从而影响比亚迪利润端的释放。

而海豚君原本对于比亚迪的预期是,由于上一波产能投入已经接近尾声,资本开支放缓下带来的后续摊折费用增长放缓,而以 DMI 5.0 技术领先优势开启的大产品周期下销量基本盘有所保证,比亚迪会受到销量规模提升带来的单车摊折成本的下行,带来报表端利润的释放,从而支撑比亚迪下半年的业绩。

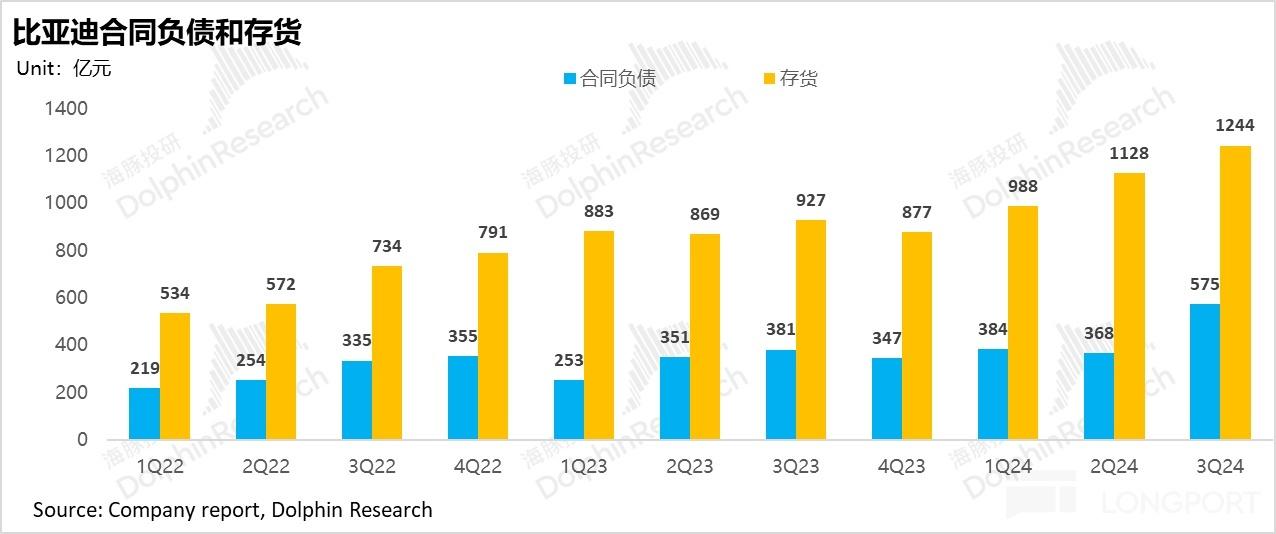

经海豚君粗略测算,由于目前无论是从比亚迪的合约负债(近似订单量)大幅增长,还是从海豚君了解下来比亚迪 10 月的订单量已经超出 50 万辆,都在说明四季度的销量端还会环比继续高增。

而海豚君对于比亚迪四季度销量预期 150 万-160 万辆的情况下,虽然整体摊折成本会继续环比上行(在建工程转固导致固定资产原值加速上升),但单车摊折在四季度爆销下仍然会环比继续下滑 0.24-0.3 万元,对毛利率端仍然是正向的提升,仍然符合海豚君对于比亚迪的预期。

而从整体估值角度来看,比亚迪(1211.HK)目前股价对应着 2024 年汽车业务 PE 倍数约 17 倍左右,估值仍然不高,而短期能否继续上行空间主要在于 四季度销量能否超市场已经相对比较饱和的预期; 高端化 + 出海(尤其出海)进展能否超预期。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但海豚君去年 7 月份完成的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》已经帮大家找出了核心,业务太多太杂但核心还是看汽车业务,需要了解这个公司的,可以先回溯一下我们以上两篇分析。

以下是详细分析:

一. 汽车业务毛利率再超市场预期!带动单车净利环比回升

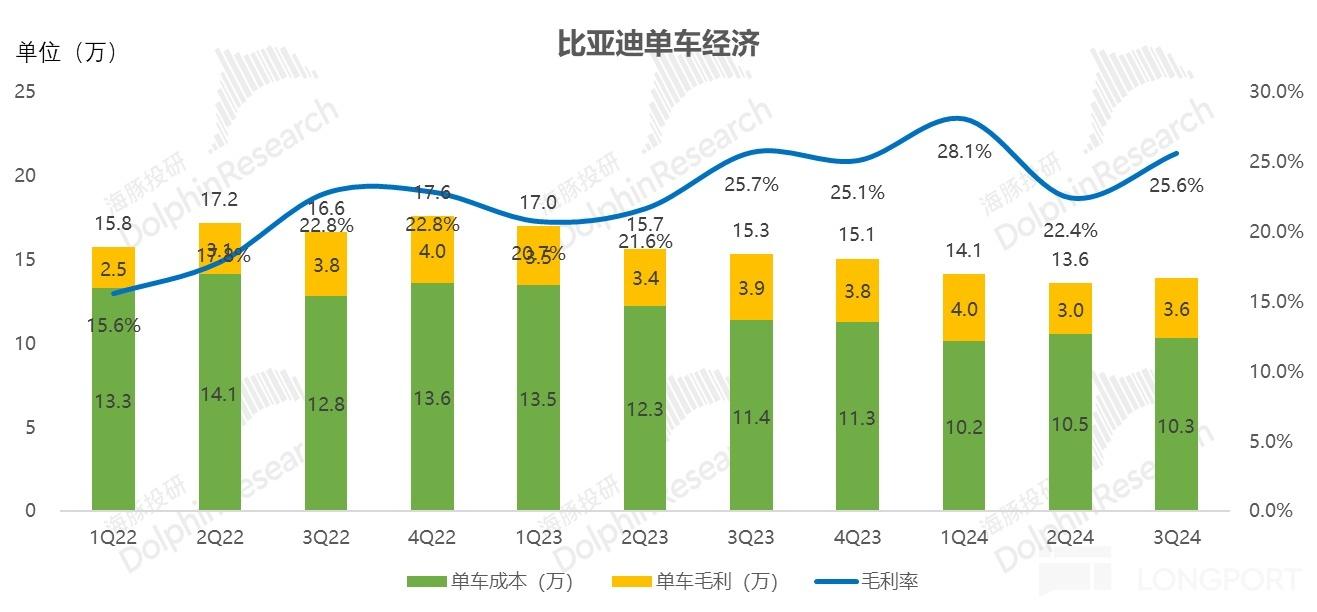

1. 汽车业务(含电池业务)毛利率本季度环比回升

每次业绩放榜,市场最关心的是比亚迪的汽车业务毛利率情况,上季度汽车业务毛利率因为荣耀版的降价下滑较大,而本季度市场普遍认为 DMI 5.0 车型在三季度开始放量,会带来量价齐升,从而带动汽车业务毛利率的回升。

而从本季度实际情况来看,确实如市场所预期的一样,三季度汽车业务毛利率(含电池业务粗估)达到了 25.6%, 环比上行 3.2 个百分点,超市场预期 22.9%。

海豚君将从单车经济角度分析本季度毛利率环比回升的原因:

1)单车价格:三季度汽车单价 13.88 万(含电池业务粗估),环比回升 0.3 万,主要因为:

a) 三季度 DMI 5.0 车型开始放量,逐渐形成对低价荣耀版车型的替换:

随着 DMI 5.0 车型爬坡,三季度插混主力车型荣耀版秦 Plus/驱逐舰 05(占比下滑 9%)切换到了 DMI5.0 下的秦 L/海豹 06(占比上升 16%),秦 L/海豹 06 在定价上相比秦 Plus/驱逐舰 05 高 1.4 万-2 万元。

而再定价上,比亚迪对于承担走量车型的宋 Plus/宋 Pro 上调了 0.3 万-0.6 万元,也促进了单价端的回升。(但对于相对高价的车型(如海豹 07/汉 DMI)反而下调了定价,海豚君在下文会讲述)

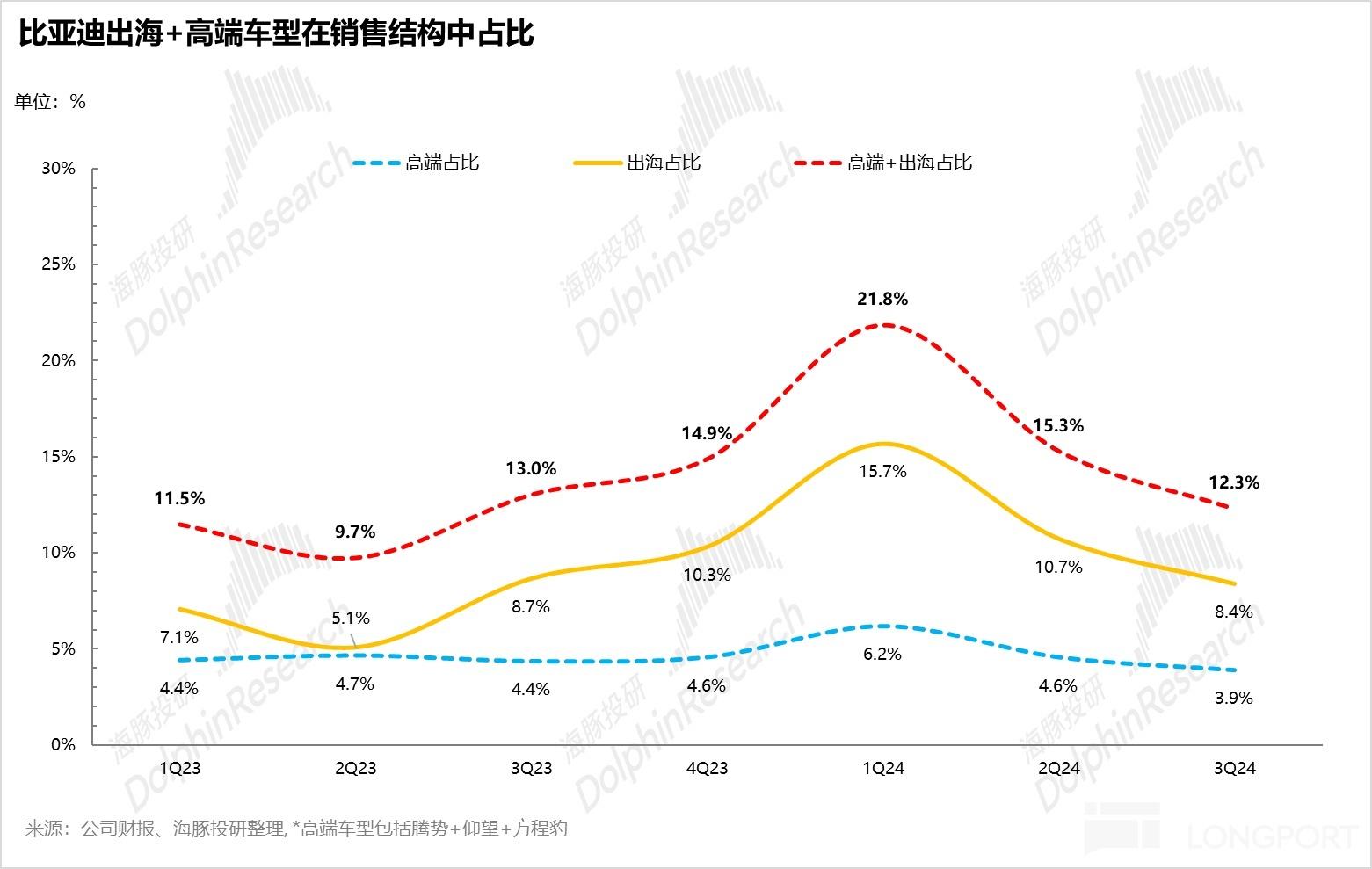

b) 而本季度比亚迪高端车型(腾势 + 仰望 + 方程豹)+ 出海表现仍然相对疲软:

高端化车型(腾势/仰望/方程豹)和出海车型通常都享有更高的单车 ASP,但本季度高端化车型 + 出海车型在销量结构中占比继续下滑,从二季度 15.3% 继续环比下滑 3 个百分点至 12.3%,其中下滑较大的是出海车型比例,在销量结构中比例下滑 2.3 个百分点至本季度 8.4%。

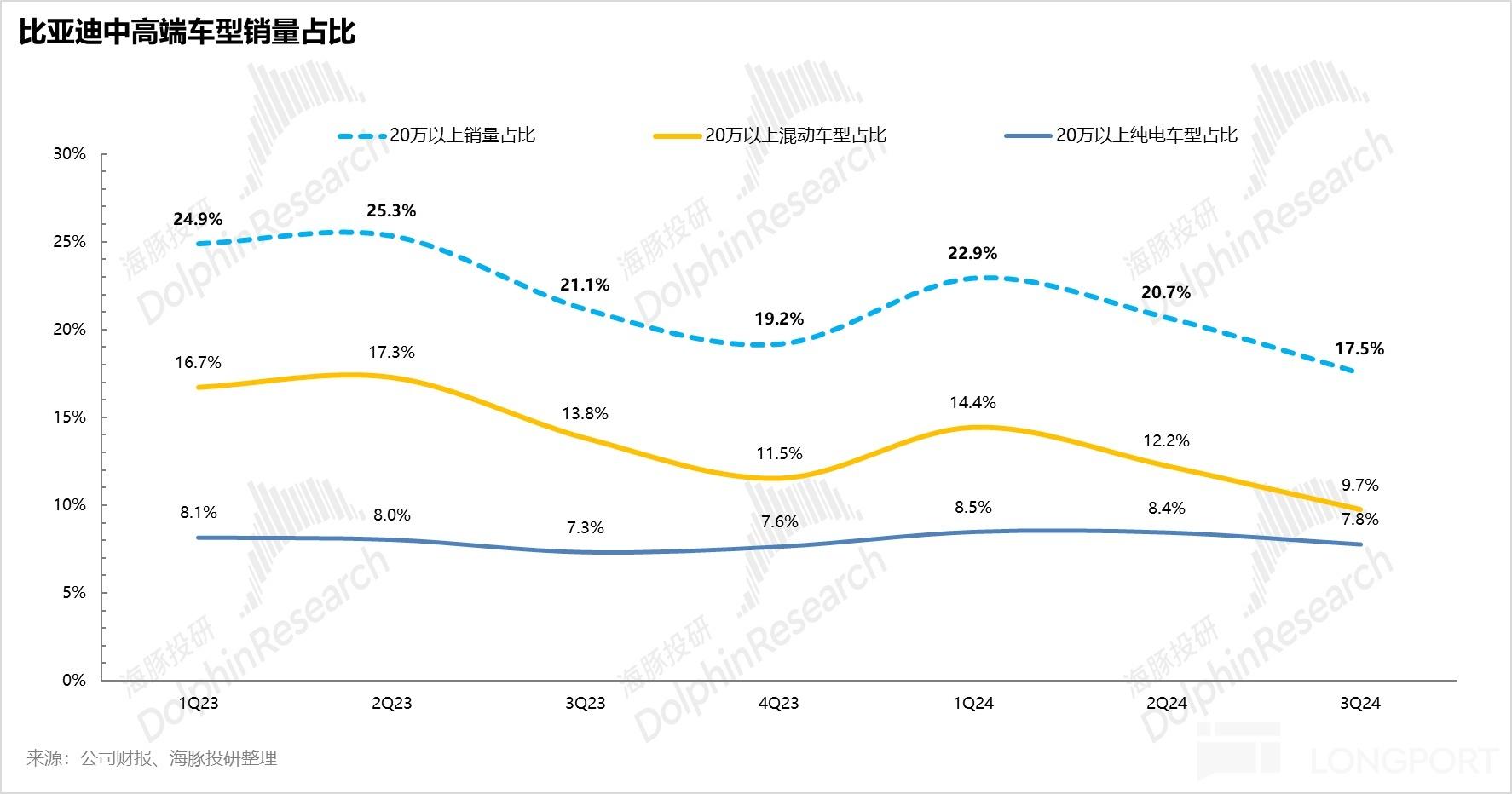

在中高端车型的表现方面,比亚迪 20 万以上车型销量表现同样疲软,在车型结构中占比环比继续下滑 3.2 个百分点,下滑的主要原因仍然在于中高端插混车型在销量结构中的占比下滑(环比下滑 2.5 个百分点)。

最后 DMI 5.0 下主力车型价格和对低价荣耀版的替代,对冲了出海 + 高端化车型占比下滑的不利影响,单车收入三季度环比上行了 0.3 万元。

2)单车成本:原材料价格下滑及规模效应有所释放

三季度单车成本 10.3 万元,环比下行 0.2 万元,而海豚君认为单车成本下滑因素主要有:

上游原材料碳酸锂价格继续下滑,带动电车制造成本端的下滑;

在单车摊折成本方面,虽然比亚迪的资本开支仍然在持续放缓,但海豚君观察到,比亚迪在三季度加速了在建工程的转固(在建工程环比下滑 176 亿),导致了固定资产净值再一次大幅上升(环比上升了 330 亿)。

但根据海豚君粗略测算,虽然折旧摊销总金额由于固定资产原值上升而有所上升,但在 DMI 5.0 车型热销带动比亚迪本季度销量环比回升了 15% 的情况下,单车摊折成本仍然呈现了环比下滑的趋势,海豚君预计单车摊折成本本季度环比下滑约 0.1 万元。

3) 单车毛利:单车价格环比上升 0.3 万元,单车成本环比下行 0.2 万元,最后三季度卖一辆车比亚迪毛赚 3.6 万元,环比回升 0.5 万元,整体卖车(含电池业务)的毛利率从上季度 22.4% 上行到本季度 25.6%。

2. 单车净利在汽车毛利率的拉动下有所回升,但因为三费端的高增低于市场预期

对于投资者同样关注的单车净利方面,本季度单车净利 0.93 万元,环比上季度回升 800 元,而回升的主要原因仍然是由汽车毛利率提升所拉动。

但市场预期比亚迪的单车净利本季度 0.96 万元,单车净利低于市场预期的主要原因在于本季度三费端大幅度高于市场预期。

具体来看:

1)研发费用:高端化智能化投入仍在高增,达到了历史新高!

三季度研发费用 137 亿,大幅高于市场预期 122 亿,环比上升了约 47 亿,达到了历史新高!

而海豚君预计,比亚迪本季度研发费用高增的原因:

三四季度高端化车型陆续出新,比亚迪加大了对于高端车型的技术投入:如腾势首发易三方平台;

比亚迪继续加大对智能化的投入:一直以来,比亚迪中高端车型的缺陷仍在于智能化方面,而比亚迪最近宣布了战略计划,目标是在今年 11 月实现自研算法的量产上车,明年年中全面落地包括高速和城区在内的全场景智能驾驶功能,并计划将高阶智能驾驶(高速 NOA 级)技术下放到 10-20 万元级别的车型上,实现智驾平权。

而比亚迪智驾加速投入和补短板的行为也很好理解:

目前比亚迪高端车型虽然电动化上相比竟对仍有优势,但智能化上落后于混动竟对华为和理想,导致高端混动的市占率在不断被侵蚀。

同时在 10-20 万元大众车型中,高阶功能也逐渐向 15 万元级车型普及(如小鹏 Mona, 零跑车型),虽然比亚迪在混动技术 DMI 5.0 上仍有技术代差,但预计明年技术代差与竞品将会逐渐缩小(如新一代雷神电混 2025 年量产),比亚迪销量基本盘上可能也会由于智驾技术的缺陷收到影响,比亚迪急需补智能化的短板。

2)销售费用:三季度销售费用同样高增,超市场预期 85 亿

三季度销售费用 96 亿,超市场预期 85 亿,环比增加 21 亿,同样也达到了历史新高。

而海豚君预计销售费用高增的原因由:

比亚迪对于中低端车型主要采取经销模式,付给经销商的扣点随着销量的增加而高增。

三季度 DMI 5.0 上市的营销费用增加:三季度 DMI 5.0 车型密集上市,导致营销费用有所增加。

3)管理费用:三季度管理费用 47 亿,略超市场预期 45 亿

三季度管理费用 47 亿, 环比上季度上行约 8 亿,略超市场预期 45 亿,环比增幅相对合理。

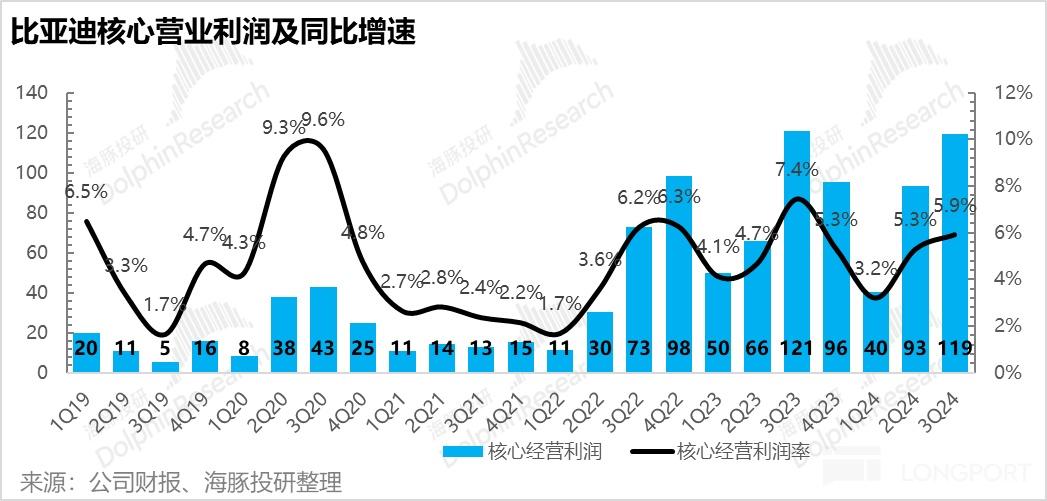

最后虽然总体毛利率因为汽车业务毛利率环比上行而提升 3.2 个百分点,但本季度三费端投入高增,最后三季度核心经营利润率 5.9%,相比上季度仅环比回升了 0.6 个百分点。

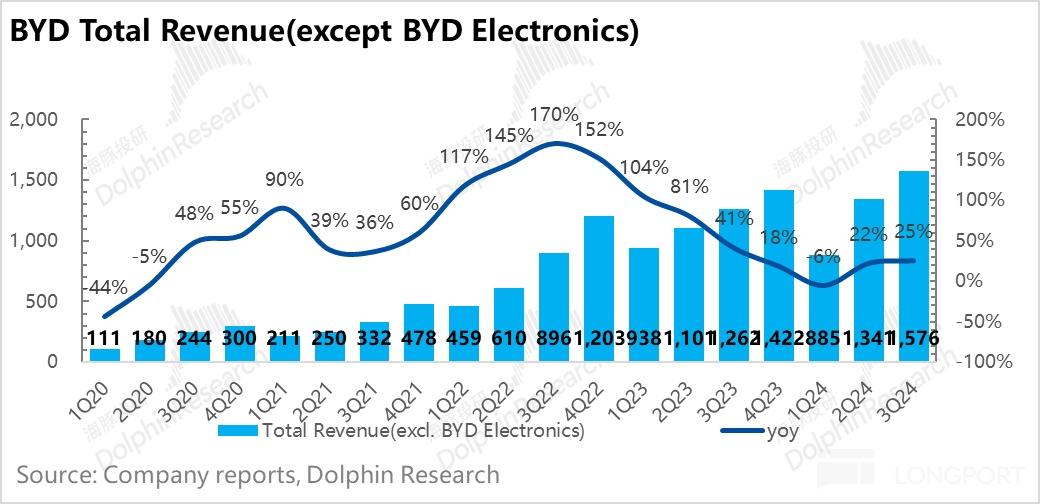

3. 汽车收入(包含电池业务)略低于市场预期

在剔除比亚迪电子后,2024 年三季度比亚迪实现收入 1576 亿元,略低于市场预期 1583 亿元,主要由于汽车单价略低于市场预期,而原因海豚君在上文中有所解释。

4. 三季度在建工程加速转固,对四季度利润端释放会有影响吗?

在海豚君之前的《比亚迪:别被它的 “假面具” 骗到了!》中,海豚君提到了折旧摊销对于比亚迪后续报表端的潜在影响:由于资本开支放缓带来的后续摊折费用增长放缓,同时受到销量规模提升带来的规模效应释放,会带来报表端利润的释放。

但本季度比亚迪对于在建工程进行了一次性大额转固,导致了固定资产净值再一次大幅增加,投资者最关心的也是会影响四季度利润端的释放吗?

而海豚君做了一个大致的测算,首先从四季度销量预计来看,比亚迪三季度的合同负债(近似看成在手订单)达到了历史新高,同时三季度存货端的高增也是为了四季度旺季的提前备货安排。而据第三方机构统计,比亚迪预计 10 月的订单量已经突破 50 万辆,四季度销量端预计还会继续高增。按照目前的销量和订单趋势,海豚君预计四季度比亚迪的销量将达到 160-170 万辆,环比继续提升 41%-50%,带动 2024 年全年销量达到约 435-450 万辆。

而由于三季度在建工程转固基本完成,同时资本开支由于之前产能建设基本完成也有所放缓,预计四季度固定资产原值将变化不大(海豚君预计增加 250 亿左右),假设折旧率略有提升(相比 2024 年上半年环比提升 1%),海豚君预计单车摊折成本在四季度爆销下仍然会环比继续下滑 0.24-0.3 万元(基于四季度 160-170 万辆的销量预期),对毛利率端仍然是正向的拉动。

说完了本季度比亚迪汽车业务财报端投资者最关注的几个方面,我们再从几个其他指标来看比亚迪汽车业务端的进展:

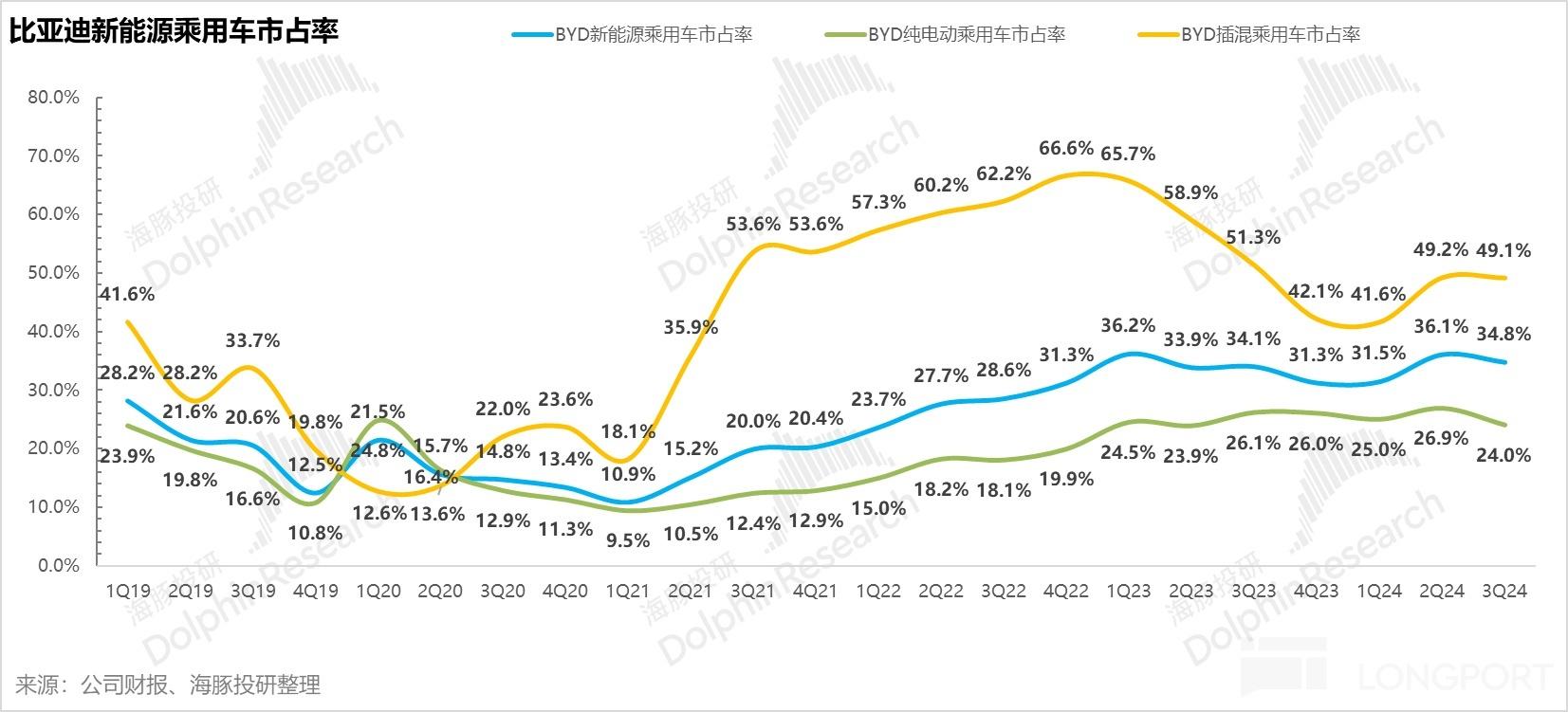

5. 比亚迪销量在 DMI 5.0 带动下环比继续回升,但整体市占率略有下滑

公司三季度汽车销量 114 万辆,环比增长 15%,三季度销量环比增长主要由于 DMI 5.0 车型陆续与 5 月开始上市交付,在三季度有所放量,带动了销量的回升,而本季度插混主力车型已经从荣耀版秦 Plus/驱逐舰 05 切换到了 DMI5.0 下的秦 L/海豹 06。

海豚君之前也在比亚迪的深度中提到,比亚迪在 20 万元以下大众插混车型的打法:

1. 先利用 DMI 技术的领先代差,在同价格带上根据该价格端的核心痛点:续航和油耗上都做到极致,来抢夺混动市场份额;

2. 在技术领先优势缩小之后,比亚迪在用 “同样的技术,更低的价格”,用自身垂直一体化的规模优势,由于毛利率足够优越,用降价策略来保证后端重资产有足够的产能利用率,去守住混动市占率。

而从本季度市占率的结果来看,比亚迪整体市占率略有下滑,环比下滑了 1.3 个百分点,插混的市场份额基本保持稳定,市占率下滑主要由于纯电车型的市场份额下滑了 2.8 个百分点。

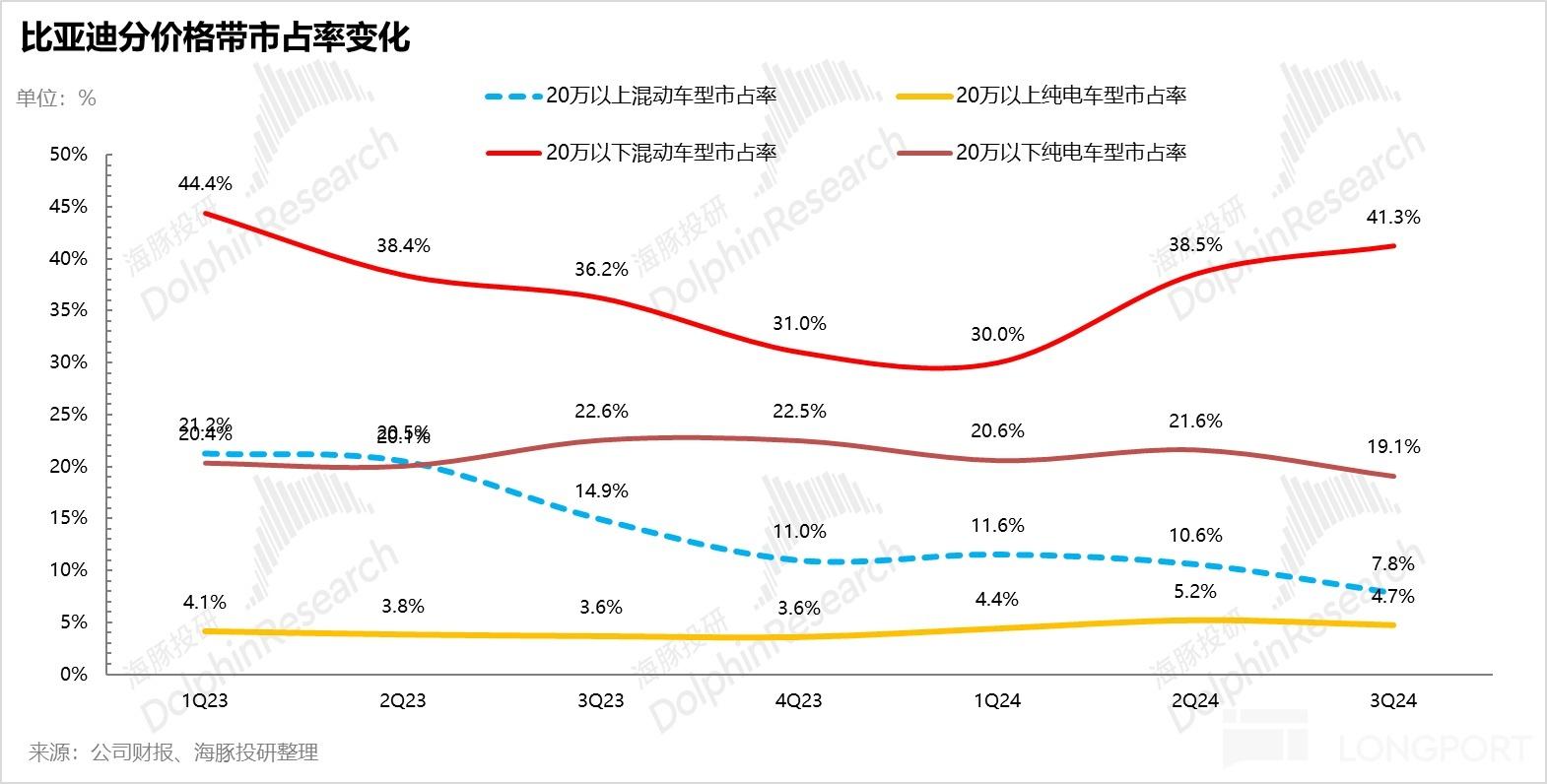

拆分到具体价格带来看:

1)混动车型方面,本季度 DMI 5.0 车型由于相比同行的技术领先优势(低油耗 + 高续航)确实带动了 20 万以下混动车型市占率的回升(环比回升 2.7 个百分点),但 20 万元以上混动车型市占率却呈现了继续下滑的趋势(环比下滑了 2.8 个百分点),最后比亚迪混动市占率基本稳住。

而海豚君认为中高端混动车型市占率下滑的原因有:

产品节奏问题:三季度新品上新较少,尚未放量

在高端车型上新方面(腾势 + 仰望 + 方程豹),目前三季度仅有腾势 Z9 和仰望 U9 上市,其中仰望主要起高端定调作用,贡献不了实际的销量,而腾势 Z9 在 9 月才开始上市交付,对三季度销量端贡献仍然较少。

对于偏中高端主力车型汉 DMI 和唐 DMI,DMI5.0 下的汉 DMI 于 9 月 6 号才上市,同样三季度并不是完整交付季,而唐 DMI 新款预计也将在四季度才推出。

市场竞争加剧,但比亚迪在高端化核心竞争力上仍然有所欠缺:

在中高端车型方面,比亚迪在产品力上,虽然有易三方等技术平台的加持,但中高端车型用户对于智能化的要求会更高,相比竞品问界、理想,比亚迪在智驾方面仍有所欠缺。

而在营销和渠道方面,渠道方面通常直营模式更有利于树立高端品牌感(如理想和蔚来都采用直营模式),而比亚迪高端三大品牌最初也都采用直营的销售模式,但在 24 年 6 月,腾势和方程豹宣布启动首批渠道招商,意味着腾势、方程豹将逐步过渡到直营 + 经销的渠道模式。

目前海豚君看到了比亚迪在高端化方面所做的调整有:

1. 降价:对于高端车型方面,比亚迪在 7 月对旗下方程豹豹 5 价格下调 5 万元,确实直接看到了销量回升,但不利于品牌感长期的建立。

而海豚君发现比亚迪对于混动的相对高价的车型方面,如海豹 07/汉 DMI 5.0 新车型反而相比老款继续下调了定价(其中海豹 DMI 相比老款价格下调 6.7%-11%,而汉 DMI 起售价下调了 2.4%)。

2. 针对智驾短板开始尝试与华为展开合作:比亚迪即将上市的中大型 SUV 豹 8 在智驾上与华为展开合作,预计将搭载华为干昆智驾 ADS 3.0,补足智能化短板。

但智驾合作只能作为短期解决方案,从长期维度而言,智驾正在逐渐成为车企产品端的核心竞争力,形成自研自产的闭环才有利于壁垒的建立,海豚君也关注到比亚迪已经在智驾自研方面加速补短板,将密切关注比亚迪智驾的进展。

3. 渠道调整:腾势和方程豹开始从全直营过渡到直营 + 经销的模式,虽然短期有利于销量的提升,但对树立高端品牌感无益。

2)纯电车型方面:纯电车型整体市占率环比下滑 3 个百分点,而下滑的主要原因在于 20 万元以下纯电环比下滑了 2.5 个百分点。

相比今年混动技术上,比亚迪有了从 DMI 4.0 到 DMI 5.0 的更新换代(油耗更低,续航更长),纯电技术上目前尚未有大的更新,导致市占率有所下滑。而四季度比亚迪可能会发布 E4.0 纯电平台,海豚君将密切关注比亚迪在纯电技术上的突破。

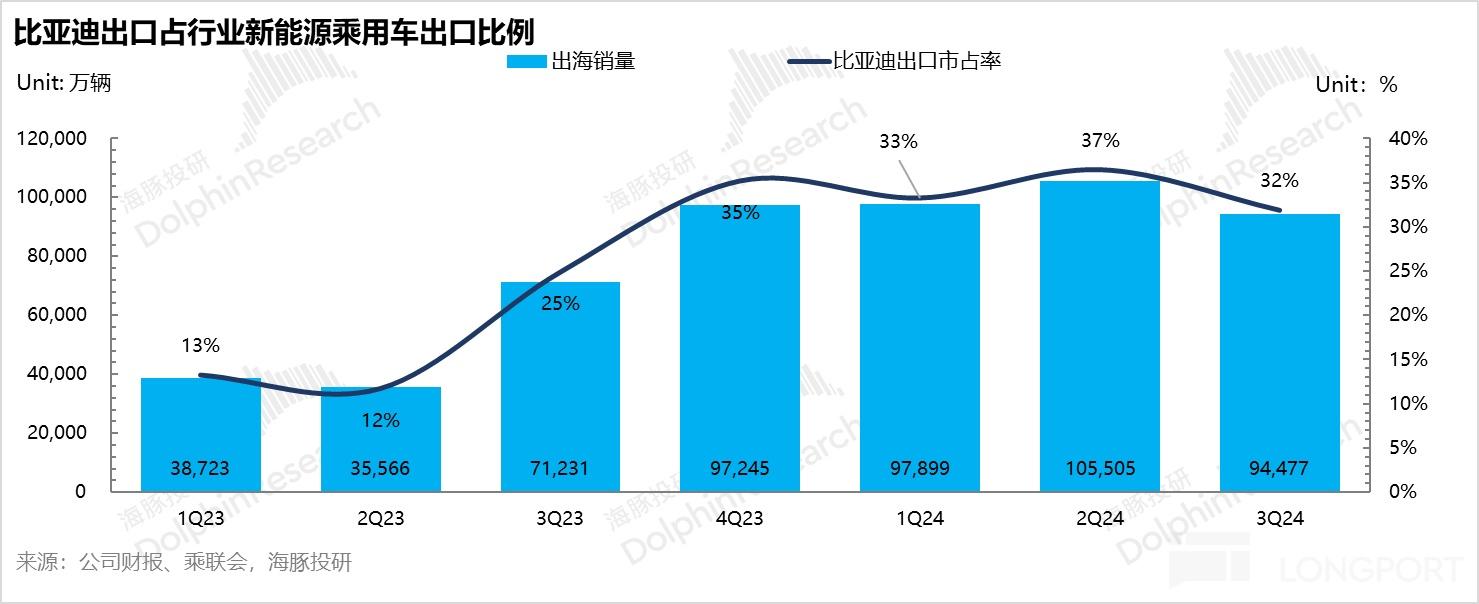

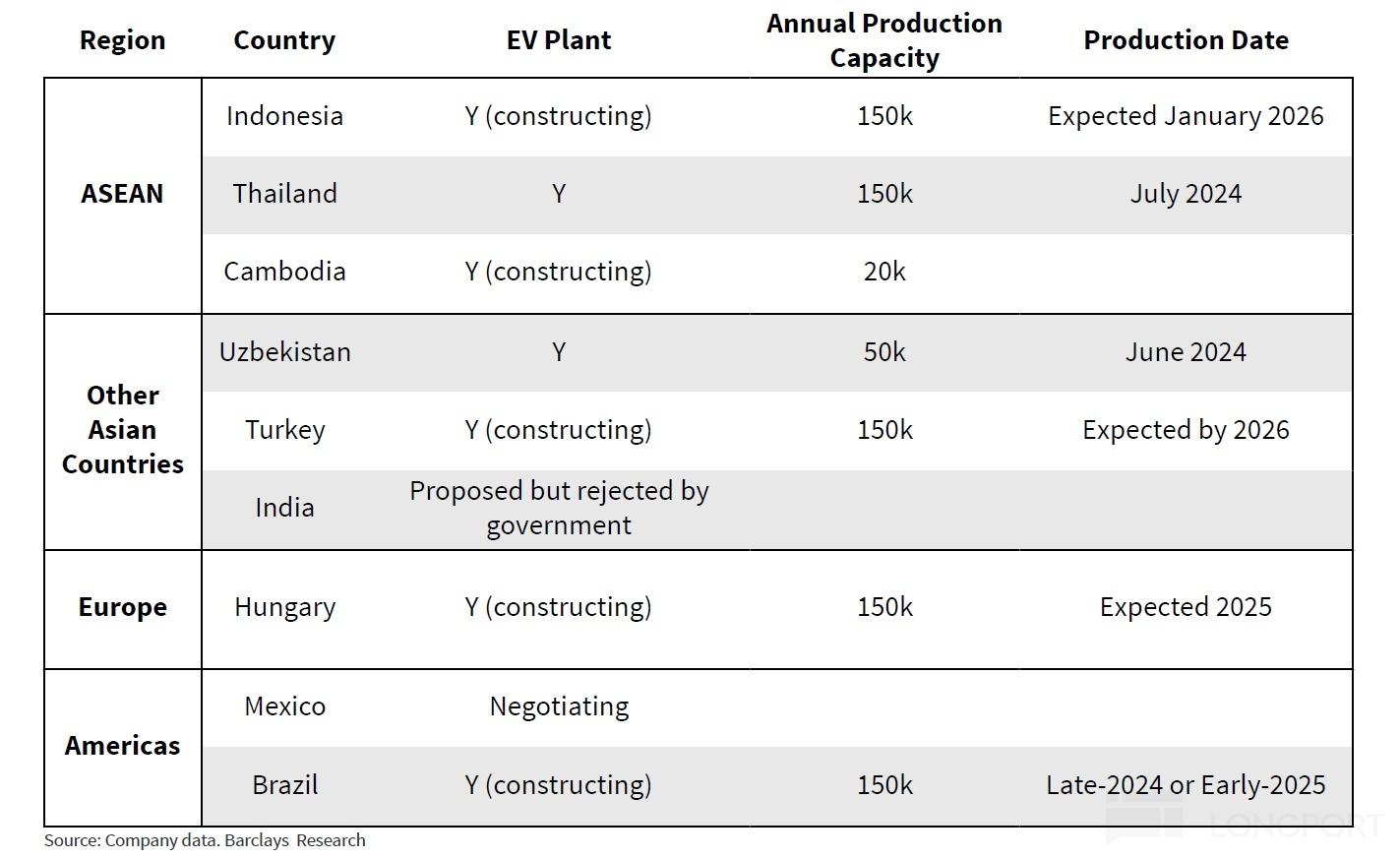

6. 出海进程三季度放缓,但海外产能释放有利于后续提升

比亚迪提升毛利率的两个发力方向:高端化和出海,高端化本季度表现疲软,但出海同样也趋势性放缓。

三季度比亚迪海外销量 9.4 万辆,相比今年二季度 10.5 万辆环比有所下滑,而在车型结构中销量占比也从二季度 10.7% 环比下滑了 2.3 个百分点至三季度 8.4%。

而从比亚迪出口量占整体新能源乘用车出口比例来看,三季度相比二季度环比下滑了 5%,一方面由于欧盟关税政策的影响,另一方面主要由于比亚迪海外工厂陆续开始投产,三季度海外工厂共生产了 3500 辆新能源车,占出海总销量的 4%。

而目前乌兹别克斯坦和泰国工厂的产能都在爬坡中,随着海外市场旺季来临 + 海外新建产能开始爬坡,预计四季度的出海销量会有所回升。

说完了比亚迪最核心的汽车业务表现,我们再来看看比亚迪的其他业务表现:

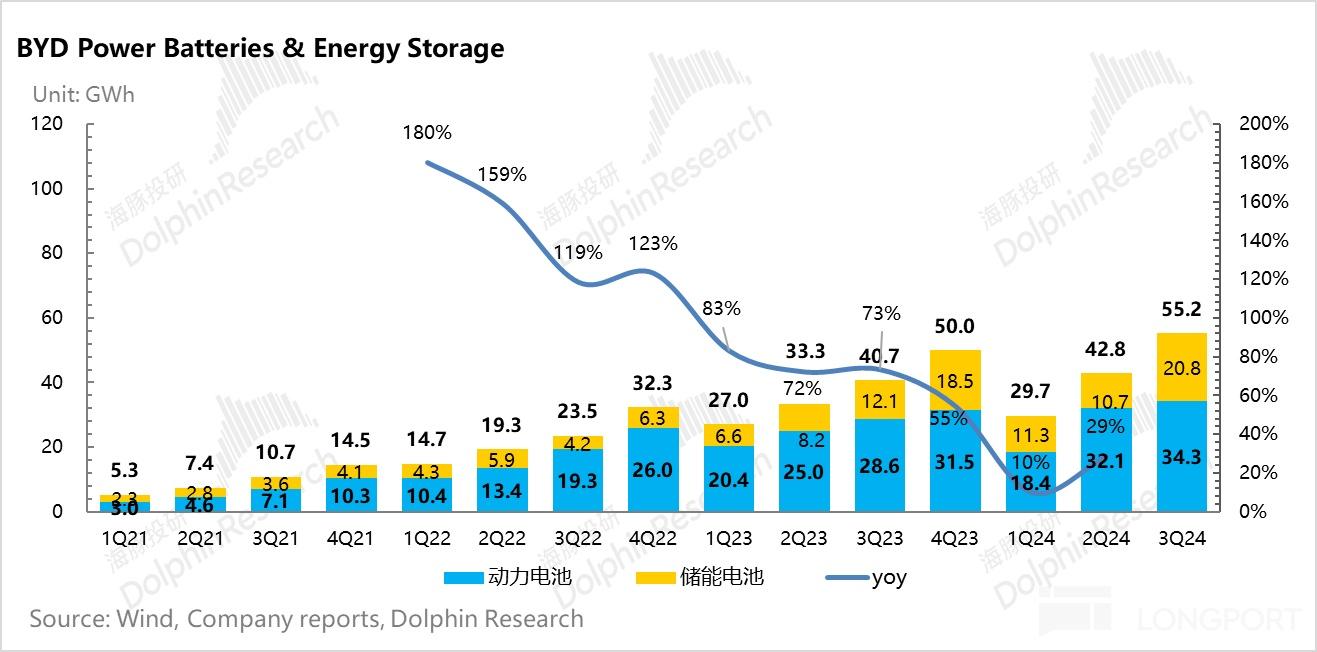

二. 能源业务增长继续提速

比亚迪动力电池和储能的装机量(含自供与外供)到三季度已达到了 55.2GWh,环比增长 29%,能源业务增长继续提速。

拆分来看,本季度能源业务的增长主要来源于储能电池业务环比大幅增长,三季度储能出货量达到了 20.8Gwh, 环比几乎是翻倍的趋势。

而在动力电池业务方面,三季度动力电池出货量 34.3Gwh, 环比仅增长 7%,低于新能源车销量端 15% 的增长,一方面由于本季度插混车型占比的提升(环比提升 4 个百分点),另一方面来自于带电量更高的比亚迪高端车型占比的下滑。

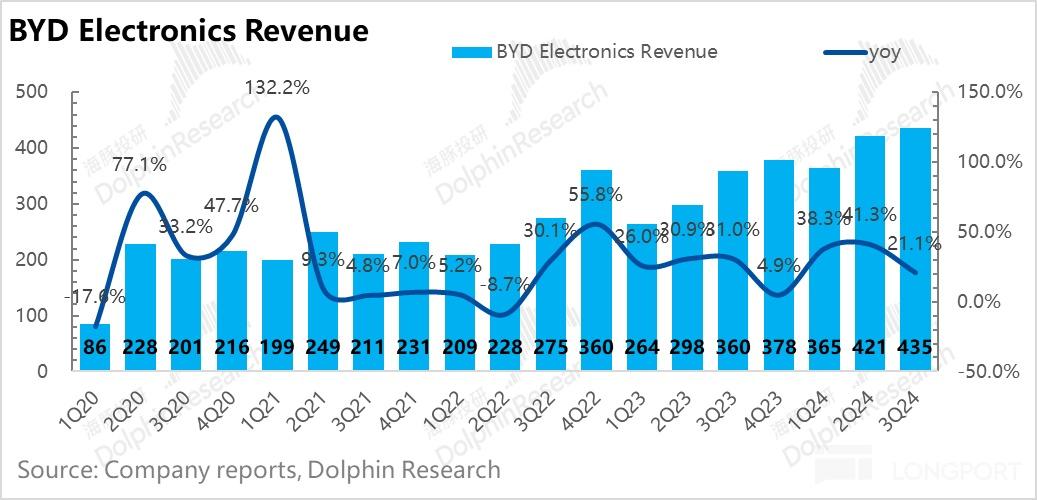

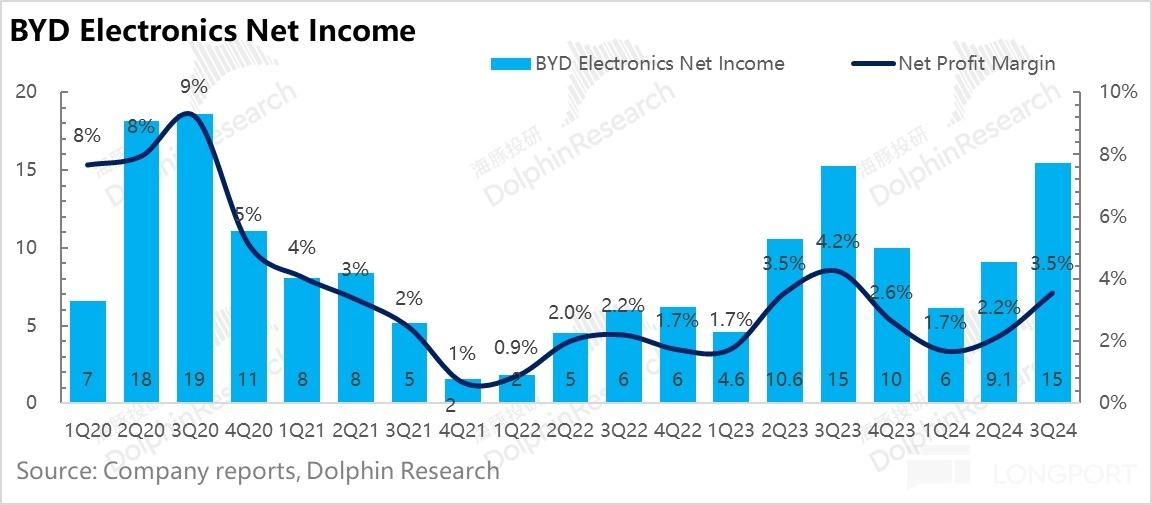

三. 比亚迪电子业务收入端超预期

三季度,以比亚迪电子为运营主体的手机部件及组装业务实现营收 436 亿元,超市场预期 427 亿,毛利率端 8.5%,环比回升 1.7 个百分点,略低于市场预期 8.8%,可能由于苹果份额的增长(iphone 的升级周期)和新能源汽车电子产品的进一步扩张。

<此处结束>

本文作者可以追加内容哦 !