作者丨青苑

编辑丨六子

10月30日,铝业龙头中国宏桥(01378.HK)披露今年前三个季度财务数据:2024年1-9月,其子公司山东宏桥营业总收入1100.68亿元,同比增长12.43%;净利润为157.54亿元,同比激增141.50%。靓丽的财报数据,展现了中国宏桥强劲的盈利增长能力。

中国宏桥的加速狂飙,可以说是中国铝企的一个缩影。今年以来,得益于电解铝产品价格的高位运行,整个行业迎来一片繁荣景象,可以说是量价齐涨,家家赚得盆满钵满。

不过值得注意的是,横向来看各家铝企的三季报,虽然普遍延续了上半年的增长走势,但利润涨幅皆有所回落,普遍在50%-80%这个区间。而中国宏桥用高达141.50%的增幅,再次为“中国电解铝第一股”的宝座强势加码,可谓是“断档式”领先。

01

「内因:一体化产业链布局独领风骚」

作为行业龙头,中国宏桥能够取得远超行业平均水平的业绩增长,是内外因综合作用的结果。铝业是典型的周期性行业,而持续深化上下游产业链一体化布局,则是中国宏桥能够穿越行业周期,强势复苏领跑的利器。

中国宏桥董事会主席张波指出:“利润增长仅是表层,内核是生产水平和产业链水平的提升。当前公司正处于传统产业改造升级、新兴产业培育壮大及未来产业探索布局的关键发展阶段。”

其实在过去这些年,中国宏桥通过持续深耕,已经拥有了从热电到铝土矿,再到氧化铝、原铝、铝精深加工、再生铝的全产业链条,堪称业内最全流程。也正是基于此,中国宏桥常年把持着技术和产能世界第一。

当资源有限的时候,需要眼光向外。在产业链上游,中国宏桥进行了前瞻性布局,积极开拓海外铝土矿资源。目前,中国宏桥已在几内亚合资设立矿业公司和河港公司,主营业务为开采铝土矿,并建有河港码头和海上过驳转运系统,打造了一条自国外矿山到国内工厂、集多式联运为一体的完整产业链条。同时,中国宏桥还在积极开拓澳洲铝土矿原料来源,以确保原物料供应多元化、降低潜在风险。

*图源开源证券研报 中国宏桥的海外原材料布局

此外,从铝土矿到铝制品,首先需要制取氧化铝,然后再通过电解方式制取铝。而铝企的生产成本,与氧化铝的价格密切挂钩。所以为了降低成本,中国宏桥在印尼投资建设了年产200万吨氧化铝生产线。截至2023年,中国宏桥的氧化铝合计运行产能已达到1950万吨,在实现氧化铝原料自给同时,还能将剩余部分进行外销。

而中国宏桥在今年氧化铝等原材料价格上涨的情况下,仍然能够拥有远超铝业同行的盈利空间,正是得益于这种战略的前瞻性。张波表示:“集团上游氧化铝业务的不断完善,在确保了自身成本稳定性的同时,有效延伸了产业链,成功实现了氧化铝利润的增加,为集团的业务增长创造了重要价值。”

聚焦下游产品结构,中国宏桥也呈现多点开花之势。随着上下游一体化战略推进,氧化铝和铝合金加工产品收入占比不断提升,铝合金产品的占比从以前的超90%,降到今年的67%,而这种变化,也为中国宏桥抵御市场风险,提供了更坚实的保障。

其中最典型的例子,就是敏锐抢抓风口机遇,借上新能源汽车爆发的东风。通过与多家汽车厂商达成战略合作,今年上半年,中国宏桥的铝合金加工产品收入增幅达到34%。张波表示,培植新产业,布局高端产品,才能让企业走得更远。

*图源互联网

其实早在2019年,中国宏桥就投资建设了魏桥轻量化基地,以新能源汽车用系列高强高韧新型铝合金材料开发为核心,致力于汽车轻量化系统解决方案。目前,全铝车身、全铝货箱、全铝车架,以及各种车用全铝零配件,都已经陆续上市并大受欢迎。

正如张波所言,在中国双碳战略背景下,用轻量化赋能新能源汽车革命,不仅是中国宏桥产业链一体化的必然选择,更是一家民族企业的社会责任和历史担当。

02

「外因:“一涨一降”助力业绩起飞」

内因是根本,外因也同样重要。如前所说,作为制造业的铝产业是周期性行业,业绩受铝价和能源价格的影响较大,前者决定收入,后者影响成本,任何一端的市场波动都能直观反映在业绩上。而自今年以来,铝价上涨和原材料价格下跌,为中国宏桥的业绩创造了双重利好的外部环境。

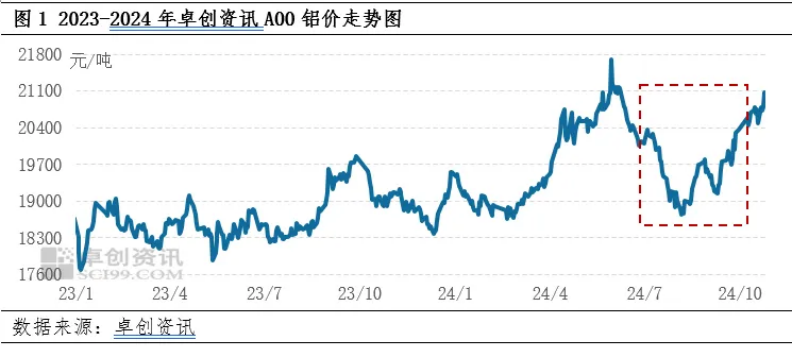

今年以来,受新能源汽车、光伏等新质生产力领域稳步向好发展趋势影响,市场用铝需求整体呈现增长态势。而在三季度,虽然铝价经历了短期的回调,但在宏观利好等因素支撑下,仍然呈现出强势上扬姿态,并延续到了10月份。

*图源卓创资讯

显然,铝价的走势和铝企的业绩走势保持着较高的契合度。尤其是今年上半年,中国宏桥铝产品销售“量价齐升”,其中主力产品铝合金销量同比增长约0.5%至283.7万吨,平均售价则同比增长约6.7%;氧化铝产品的销量也同比增加2.4%,平均售价同比上升16.9%至2942元/吨。

此外,铝合金加工产品的收入为75.82亿元,同比增长34.3%,占比10.3%,主要由于铝合金加工产品销量增加所致,达到37.9万吨,同比增加 36.3%。

而在“量价齐升”的同时,铝产品加工的重要原材料煤炭、阳极炭块等价格波动下行;同时叠加中国宏桥多年来持续推动能源结构转型,比如水电、光伏发电等清洁能源,在能源结构中的占比持续提升,都极大降低了企业的生产成本。

更令铝产业兴奋的是,这种利好或将持续一段时间。9月中下旬以来,铝价与疯狂的股市遥相呼应,持续震荡上扬。据Wind监测数据,10月16日,沪铝加权平均(主力合约)价上涨为20710元/吨;山西氧化铝(一级)的均价也由9月初的不足4000元/吨,迅速上升为10月16日的4590元/吨。

同时值得关注的是,铝作为一种具有轻质、可塑性和高度延展性的金属材料,在航空航天、汽车制造、电子化工等众多领域的应用越来越广泛,甚至在能源转型的大趋势下,“以铝代铜”的可能性也在日益增加。所以,行业各方都给出“未来铝价易涨难跌”的判断。

03

「未来:“一路长虹”靠硬实力」

虽然站在行业的角度看,受全球氧化铝价格持续上涨、政策推动经济预期持续向好等因素影响,铝产业在未来较长一段时间内,有很大可能维持在高景气区间。但打铁还需自身硬,企业自身的硬实力、可成长性才是关键。

而在这方面,中国宏桥获得机构的一致看好。申万宏源在研报中指出,中国宏桥是一体化优势明显的电解铝生产企业,海外铝土矿资源布局领先,氧化铝及电力自给率高,在国内铝土矿对外依存度不断提升背景下,叠加动力煤价格低位运行,公司成本优势突出,随着电解铝行业景气度提升,业绩有望持续增长。

如机构所言,中国宏桥的成本控制能力远超同行。比如通过打通铝土矿远洋联运通道,在降低成本的同时,极大提升运输效率;又如依靠廉价进口矿和集团自备电厂蒸汽,公司氧化铝生产的成本优势也越加突显。并且,中国宏桥还投资建设了区域独立电网,使得用电成本远低于行业平均水平。

同时,在双碳背景下,中国宏桥绿色转型战略的加速推进,也为未来埋下重要伏笔。首先就是在汽车领域的布局,其子公司魏桥轻量化基地以打造全产业链的绿色生态为己任,致力于成为国内最强、世界领先的汽车轻量化系统解决供应商,带动世界高端铝业高质量发展。目前,已与比亚迪、小米、北汽等多家车企携手合作。

而据国际铝业协会(IAI)的预测,到2030年,国内新能源汽车市场份额有望提升至34%左右,这将对铝市场产生积极的影响——预计到2030年汽车生产总用铝量将达到1070万吨,年均增长率将达到8.9%。

显而易见,未来几年新能源汽车行业对铝的需求将持续增加,而中国宏桥这样的行业先行者,必将从中拿走最大的那块蛋糕。

此外,为了更好地承担社会责任,减少碳排放,中国宏桥一直在有序推进产能置换,提升更为清洁的水电铝比重。目前,主要水电铝项目包括云南文山项目和红河项目,全部投产后水电铝规模将接近400万吨。而水电铝在成本端的明显优势,也将在未来成为中国宏桥的“利润奶牛”。

显然,通过一系列成功的战略布局,中国宏桥在可持续发展的道路上,持续扩大领先优势。张波认为,一方面不断降低产品成本,一方面通过科技创新为社会提供更好的产品,才是制造企业的价值所在。

“制造业是立国之本,强国之基。而作为企业家,就应该在国家需要中寻找自己的机会,顺势而为。”张波掷地有声,而也正是这种不负时代、勇担责任的使命感,铸就了中国宏桥引领铝行业执着向上的家国底色。

【青橙点睛】

对中国宏桥来说,无论是布局海外市场,还是筹谋绿色未来,都是对企业实力和战略眼光的考验。不过比较而言,笔者认为信念或许更重要,是最好的压舱石,能让企业在水深风急的市场中,舟行稳健,而后致远。

本文作者可以追加内容哦 !