在资产重定价及加码支持实体经济的背景下,目前资产收益率还处于下行通道,上市银行“增收又增利”的好光景,一去难返。

在资产重定价及加码支持实体经济的背景下,目前资产收益率还处于下行通道,上市银行“增收又增利”的好光景,一去难返。 近期披露的银行2024年三季报显示,尽管股份行业绩增速、部分业务表现不及国有大行,但股份行业绩增速已有改善迹象。其中招行、浦发等多家银行今年前三季度营收或净利润增速较今年上半年和一季度得到了逐步改善。此外,多家股份银行的盈利能力正回归正增长轨道。

今年前3个季度,尽管股份行零售业务承压、息差持续下行,但从经营业绩来看,9家A股上市银行营业收入或净利润仍有不少积极因素。

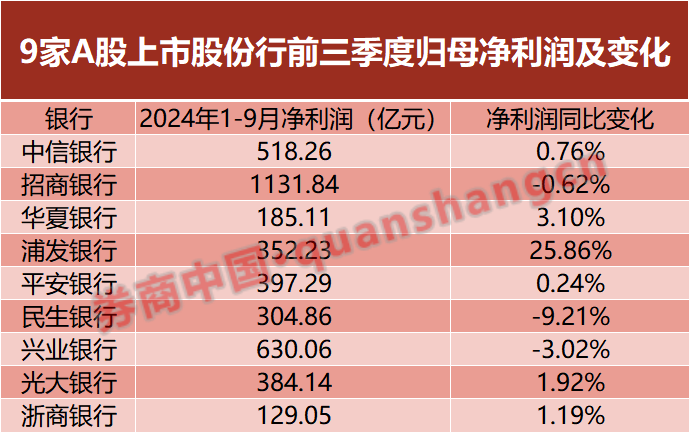

券商中国记者据A股9家上市股份行三季报数据统计,2024年前三季度,9家股份制银行合计实现营收约1.15万亿元,同比减少2.49%;实现归母净利润4032.84亿元,同比增长0.85%。

其中,浙商银行、中信银行、兴业银行和华夏银行4家银行前三季度营收维持正增长;浦发银行、光大银行等6家银行归母净利润实现正增长。此外,民生银行、招商银行的营收、净利润均同比负增长。

其中,招商银行营收规模仍稳居股份行“榜首”,今年前三季度实现营收2527.09亿元,同比减少2.91%。尽管并未实现同比增长,但招行仍是A股9家上市股份行中,唯一营收规模超2000亿元的银行。

值得一提的是,中信银行、浙商银行、华夏银行3家银行仍保持营收、净利润正增长,其中营收分别同比增长3.8%、5.64%和0.04%;净利润分别同比增长0.76%、1.19%和3.1%。

此外,浦发银行的归母净利润以25.86%的增幅位居第一,其归母净利润达325.23亿元。对于经营效益快速增长的原因,该行在财报中表示,一是信贷实现快速增长,为利息净收入的稳定提供支撑;二是强化负债统筹管理,付息成本管控取得一定成效;三是主动把握投资交易机遇,积极增厚投资收益;四是资产质量不断夯实,风险成本同比减少。

盈利能力得到逐季改善总体而言,不同股份行之间的业绩增速虽然分化较大,但也有共性特征在显现:多家银行三季度的营收或净利润增幅相比今年上半年、一季度的相关指标均有所扩大,反映出业绩表现正在逐季改善。

在营收方面,中信、兴业两家营收正增长的银行,其前三季度营收增速大于今年上半年营收增速;招行、民生、平安、光大、浦发5家营收负增长的银行,前三季度营收同比降幅,均较今年上半年度、一季度逐季缩小。而在净利润方面,浦发、华夏、光大和招行4家银行的净利润增速也有逐季改善的表现。

民生证券银行业分析师余金鑫近日在研报中分析称,在有效信贷需求仍略显不足的背景下,股份行资产扩张速度边际向下,不过资产质量整体较为稳健。当前资产扩张速度放缓,各股份行或调整资产结构,或加大对不良资产处置力度,也为后续信贷需求恢复阶段更好展业奠定良好基础。

东方证券银行业屈俊团队分析称,近期进入稳增长政策密集落地期,宽货币先行,宽财政紧随,其中地方化债力度和节奏有望超预期,部分有化债逻辑的区域性银行有望受益。广谱利率下行区间,银行净息差短期承压,但高息存款进入集中重定价周期,对息差形成重要呵护;手工补息监管消退,叠加财政加力,利好银行资产负债表的平稳修复。

高管集中发声:“保息差”“稳营收”成关键词10月刚刚过去,这意味着留给各大银行“起袖子加油干”将全年营收拉回至正增轨道的时间仅剩2个月。近日,“保息差”“稳营收”成为各大银行三季度业绩说明会上投资者频频提及的关键词。

招商银行和兴业银行均在三季度业绩说明会上提及,9月24日国新办新闻发布会后,相关货币政策、财政政策、资本市场政策有利于银行业化解房地产和地方政府融资平台风险,同时也给多家银行压降负债成本、抓住消费复苏档口提振零售业务、提升财富管理业务带来机遇。

招行副行长兼财务负责人彭家文在三季报业绩说明会上列举了该行接下来的五大工作重点:一是积极推进大财富管理业务,从产品层面、客户经理队伍、资产配置体系等方面做更深入准备;二是针对投资业务,抓住债券市场的波动和震荡带来的市场机遇,做好波段操作;三是做好资负管理,将资产端摆布配置结构(比如信贷资产、投融资资产怎么配比),以及负债端保住低成本存款稳定成长、稳住活期占比的做法双管齐下;四是采取各种措施化解重点领域风险(包括房地产、地方政府融资平台风险)和控制零售信贷风险;五是在创新方面加大投入。

值得一提的是,作为业内人士,彭家文呼吁投资者和市场不应只简单关注各家行利润是否为“正”,而应关注趋势。“正和负其实是毫厘之间,重点还是看趋势,从趋势来看,我注意到大部分银行都是趋势向好的”彭家文说。

兴业银行高管也在业绩交流会上阐述了下阶段重点工作:一是“做强负债”,一方面推动存款付息率下降,另一方面应对资本市场活跃度提升、政府投资力度加大、居民消费信心复苏等新变化,推动结算性存款可持续增长;二是“做优资产”,以风险调整资本回报率(RAROC)为导向,提升风险可控、收益稳定的优质资产占比;三是“做大中收”,重点是做大“大财富”类收入,包括加大主流宽基指数ETF产品、“固收+”产品推介力度等做法。

浙商银行有关负责人近日在业绩会上表示,接下来一方面多措并举稳息差,资产端靠前发力,提前储备好项目投放储备;另一方面挖掘手续费收入蓝海,抓好客群攻坚专项行动,提升其他非息收入可持续发展能力。具体措施来看,实施项目贷款、外币资产、资本市场业务专项攻坚,提前安排2025年度开门红工作,紧锣密鼓找客户、抓投放。

华夏银行有关负责人介绍了2025年的部分重点工作:包括将继续加大资产负债结构优化力度,持续完善定价精细化管理,减缓资产收益率下行幅度,严控负债成本,保持息差在合理水平等。

责编:桂衍民

校对:王蔚

百万用户都在看

这周,注定改变历史!

突然宣布:重大指数调整!中发!

美军B-52轰炸机,火速出动!

朝鲜,最新表态!涉及"核打击"

5000亿元!央行新工具,落地!

违法和不良信息举报电话:0755-83514034邮箱:bwb@stcn.com

本文作者可以追加内容哦 !