海上风电回归高增长之路的大幕正徐徐拉开。

华夏能源网不完全统计,今年1-10月海上风电招标规模约8.31GW,同比增长29%以上,较去年同期的负增速,出现大幅回暖。

这一增速与全球风能理事会(GWEC)预测接近,其在《Global Wind Repor2024》中表示,海上风电是风电行业未来五年增速最高的细分方向,年复合增长率达到28%,2030年装机有望达到约36.5GW。

9月,国家及地方出台的风电相关政策约36条,积极推动风电及海上风电行业发展,限制性因素逐步放开;10月,12家主流风电整机商签订了《中国风电行业维护市场公平竞争环境自律公约》,决心打破恶性竞争;风电开发层面,各地海风项目招投标加速,龙头企业中标消息不断,开工、交付明显增多。

多重利好,折射在资本市场上,情绪催化带动风电概念股估值修复,风电板块持续走高。自9月24日起,万得Wind风电指数最高涨幅达33.87%。

综合多家机构和券商的分析,未来5到10年将是海上风电行业稳步增长的阶段,预计2025年将迎来一波海风装机小高峰,行业有望完全走出低谷期。

市场回暖,招标、开工密集

海上风电装机在前两年经历了小低潮。

2020年到2022年,风电行业补贴退坡之前,行业迎来集中抢装潮。自2022年起,海上风电项目不再享受国家补贴,海上风电正式进入平价时代,需要在不依赖补贴的情况下,与其他能源竞争。

海上风电的建设成本高,脱离国家补贴后面临较大压力。尽管有一些地方政府“接力”补贴,但海上风电还是遭遇了装机退潮期。

经过两年的消化,进入2024年下半年,各地海上风电项目开始密集招标,显现出积极的信号。

截至目前,海上风电招标规模已与2023年全年相当,而这一数字在上半年时,还处于同比持平状态。

华夏能源网综合多家券商、机构及企业等多方数据口径统计,2024年上半年,海上风机招标规模约4.8GW,几乎与2023年同期持平;从下半年开始,海上风机招标规模持续攀升,同比增速达到29%。

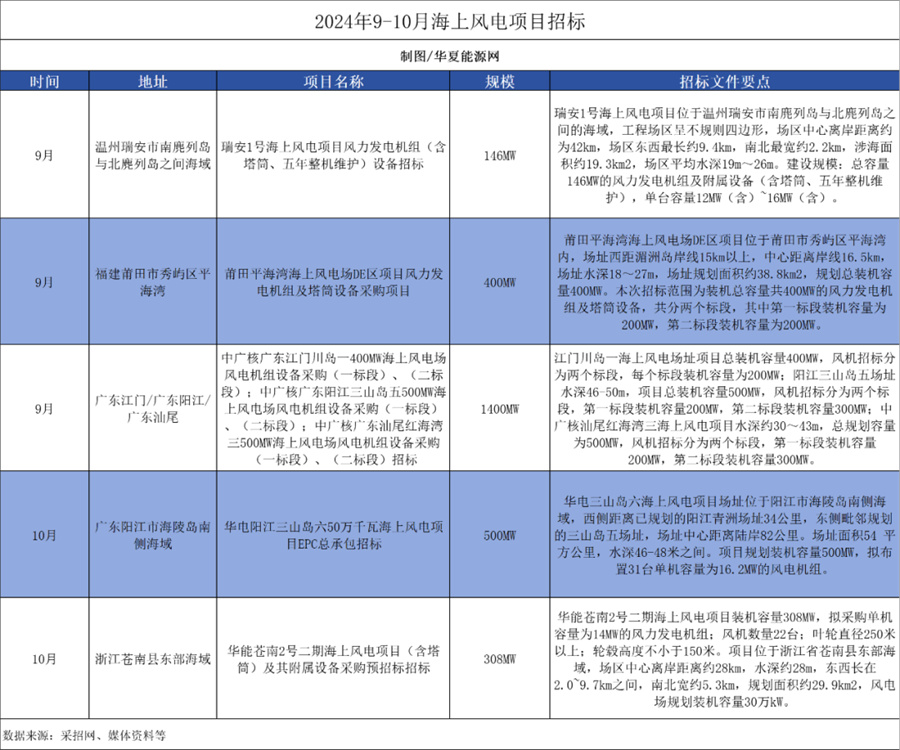

另据华夏能源网不完全统计,2024年以来,广东、山东、江苏、浙江等沿海省份不断推进海风项目建设,9月、10月,共有2.7GW海风项目启动招标:9月为1.94GW,环比增长289%,10月为808MW。

从中标企业来看,今年前三季度,金风科技(SZ:002202)中标海风项目2.8GW,规模处于行业首位,远景能源、运达股份(SZ:300772)、明阳智能(SH:601615)、东方电气(SH:600875)、电气风电(SH:688660)等企业也拿到了规模不等的海风订单。

此外,各地海上风电项目的海缆、升压站、塔筒吊装等配套设施也在陆续招标,项目开工数迅速攀升。

从核准数看,截至10月底,各地已核准的海风项目规模超过20GW,密集开工或将成为常态。市场对今年海风招标规模保持乐观,预计2024年海上风机招标规模在10GW以上。

从各省市动态来看,福建漳州市在近期发布的文件中提到,2024-2026年三年力争开工建设2GW的海上风电项目;山东华能山东半岛北L场址504MW海上风电项目,已于9月底开工;河北乐亭月坨岛、广东阳江帆石二等项目已有年内明确开工计划。

各大海风项目开工同时,交付、并网也同步进入旺季。

前不久,全球单体容量最大的漂浮式风力发电平台明阳天成号施工工作圆满结束;10月26日,国家电投山东半岛南海上风电基地U1场址二期450MW项目成功并网,这意味着,我国单体最大的平价海上风电项目(总装机容量1.5GW的山东半岛南U海上风电项目)已实现全容量并网。

海上风电回暖的大趋势下,多家央企也加大了投资布局力度。

今年5月,华电科工(SH:601226)与控股股东科工集团共同投资设立两家风电公司,积极开展海上风电业务;10月,由国家电投集团广东电力有限公司、华电新能源集团南方有限公司共同出资,成立了广东粤东海上风电有限公司,注册资本55亿元。

瓶颈因素明显改善

除了密集的招标、开工外,海上风电项目的制约因素也在改善。

上一个海风周期中,未批先建、用海不规范、各主管部门利益冲突等现象屡现,国管、省管海域审批责任划分不明确、航道审批等问题影响了海风项目的建设进度。

今年以来,上述相关制约问题,随着宏观因素松绑,海风项目政策障碍得以疏通,行业各环节更加的规范化,项目核准进度加快。

下半年以来,广东、福建、山东、浙江等地相继核准多个海上风电项目。包括普陀2#、象山3#、象山4#、象山5#、象山6#海上风电项目,共计2508MW规模;台州市温岭1号和温岭2号海上风电项目,规模达1008MW;新华发电湛江徐闻东二300MW海上风电项目等。

此外,为了推动海上风电项目的实施,各地海风项目补贴也在有序推进。

9月13日,上海市发改委发布《关于做好2024年上海市可再生能源开发建设有关事项的通知》,其中提到发展风电、光伏的四项任务,包括积极推进海上可再生能源开发,持续推动海上风电建设,并再次明确给予市级补贴。

海上风电大省山东也在今年10月公布了烟台、威海两市上报的7个财政补贴海上风电项目复审结果。这些复审项目在2022年至2023年建成并网,7个项目的补贴规模在255MW到500MW之间不等,总计2.413GW。

根据公示,这些项目按照建成并网的时间,可享受不同标准的财政补贴:2022年、2023年、2024年别按照每千瓦800元、500元、300元的标准进行补贴,补贴规模分别不超过200万千瓦、340万千瓦、160万千瓦。

可以看出,各地对海风项目的补贴范围、补贴时间、补贴规模在进一步细化,补贴力度也逐年减少,对未来海上风电项目完全无补贴提前打好了“预防针”。

同时,技术进步、设备替代等因素也在推动海上风电成本稳步下降,改善项目经济性,解除投资制约。

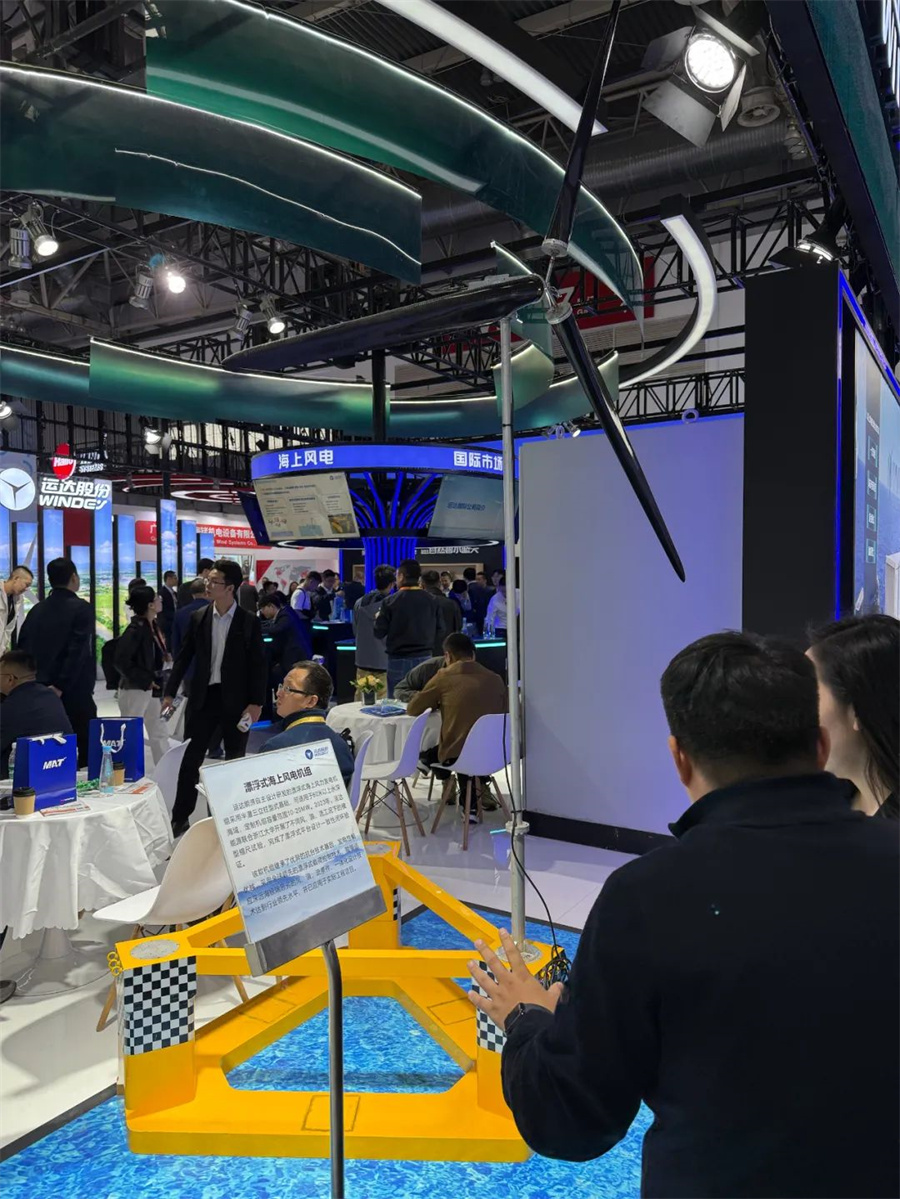

在刚刚过去的2024北京国际风能展上,头部厂商展示了技术创新成果:运达股份的展台前,一组漂浮式海上风电机组吸引众多参展人员驻足了解,东方电缆展台的工作人员也在交替介绍深远海风电的相关内容和产品。

2024中国国际风能展上,运达股份的漂浮式海上风电机组(拍摄/华夏能源网)

中材叶片则使用了相当大的展台面积,展示了其专为海上风电项目打造的风机叶片。中材叶片工作人员向华夏能源网介绍称,专用于海风的叶片由碳纤维材料制成,能适应高盐雾、强台风等海上环境。

据锐轩咨询数据,2023年海上风电项目均价降幅为12.9%。技术进步带来的降本,将推动风电装机的稳步增长。

期待政策持续发力

海上风电明显回暖,政策风向变化是主要驱动力之一。

近两年来,国家和地方政府陆续出台多份文件,有序推动海上风电的发展。今年3月,国家能源局印发的《2024年能源工作指导意见》提出,要统筹优化海上风电布局,推动海上风电基地建设,稳妥有序推动海上风电向深水远岸发展。

深远海将是各地海上风电项目未来的方向。有市场分析认为,我国深远海相关规划或将在2025年左右出台,将为海风后续增长提供足够的空间和动力。

此外,为了打消绿电交易的顾虑,针对风电后市场也有明文规定出台。

9月,国家能源局发布《可再生能源绿色电力证书核发和交易规则》,要求对风电(含分散式风电和海上风电)等可再生能源发电项目上网电量,核发可交易绿证。同时要求任何单位不得采取强制性手段直接或间接干扰绿证市场,包括干涉绿证交易价格形成机制、限制绿证交易区域等。

这些政策的出台,为海上风电发展营造了良好的氛围,但从各地情况看,限制性制约性因素仍在。

根据中国可再生能源学会风能专业委员会(CWEA)的统计,沿海11省市规划的“十四五”海风开发目标超60GW,新增装机目标超50GW。然而,截至2023年末,实际装机容量完成度不到规划目标的一半。

此前的2022至2023年,由于部分项目延期,海风项目的招标与实际装机量之间有相当大的差距:2022年,海上风电项目装机量仅为招标量的35%;2023年,海风项目进度停滞,继续延期,直到2024年才逐步恢复。

因此,要赶超规划目标,加速海风项目的开发建设必须提上日程,规划无法落地的背后问题需要得到正视。

好消息是,今年下半年以来,各地开始采取措施来盯进度,明确项目各环节交付时间节点。以广东地区为例,10月,广东江门、阳江、汕尾三地共计1400MW的海上风电项目机组招标,明确提出2025年8月30日前完成全部风机交货,其他多项招标也均显示,要求在2025年不同时间节点完成项目的供货、发运及并网等。

期待相关政策能够持续发力,增强行业的确定性预期,进一步规范市场主体行为,解除各种限制性因素,促进行业更加稳步、健康地发展。

(转载请标明出处,文章来源:华夏能源网)

$金风科技(SZ002202)$$明阳智能(SH601615)$$电气风电(SH688660)$

本文作者可以追加内容哦 !