上周三季报刚刚披露完,

这周就要迎来“最关键的时刻”。

美国大选、人大会议、降息,所有的大事都赶在一块了。

最近后台各种留言越来越多,有问行业的,有问这周A股会怎样的。

挑两个大家最关心的闲聊几嘴。

1.0

聊聊白酒

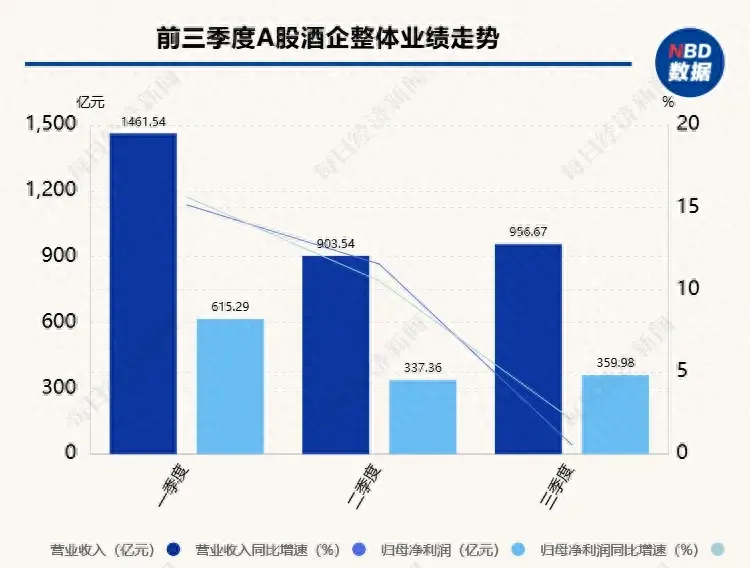

白酒三季度报出来了,

三季度21家酒企营收956.85亿元,同比微增0.56%,净利润约360亿元,同比增长2.09%。

整体来看,虽然有中秋节旺季的加持,各公司业绩却没有迎来新高,增速不如前两季度。

单看各个酒企,除了最头部的茅台依旧稳健。

其他要么平平无奇,要么就是天雷滚滚,尤其是二三线的酒企,一片狼藉。

例如洋河三季度利润暴跌73.03%;

酒鬼酒前三季度利润暴跌88.2%,单三季度利润还亏损了,直接暴跌213.67%。

还有舍得酒业、口子窖都纷纷暴雷......

正如网叔今年6月份所言:

在经济下行的时候,对中端白酒的消费可能是灾难性的。但对茅台这种高端白酒的影响,还是比较有限的。

很多朋友问网叔:

地产不行了,和地产密切相关的白酒还有救吗?

这个问题其实有一个偏颇的刻板印象:

白酒的辉煌=地产的辉煌

表面上看,白酒尤其是中高端白酒,是和地产密切挂钩的“金融产品”。

但本质上,白酒是一种和商业、应酬、消费升级密切挂钩的消费品。

也就是说,只要经济繁荣,社会财富效应存在,这个行业就不会没救。

但随着经济周期变化,白酒的行业周期也会高低轮动。

我们从三个比较有代表性的白酒企业,来复盘下白酒行业的兴衰周期,

大概可以预测一下白酒行业的未来。

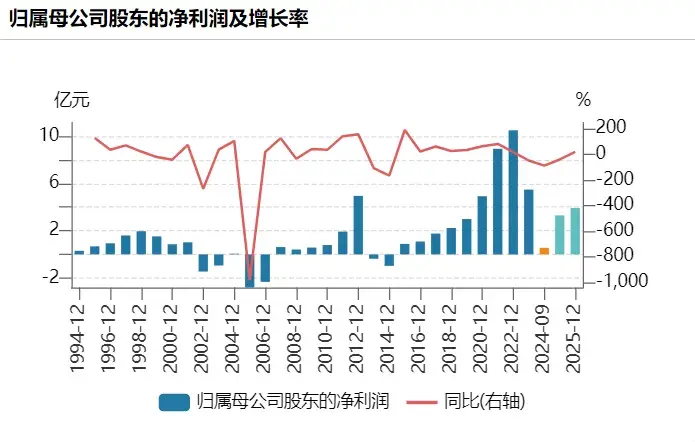

(1)酒鬼酒

上世纪90年代,是白酒行业近三十年以来的第一次繁荣期。

酒鬼酒从94年到98年,利润从3000万干到2亿。

过了13年,2011年利润才重新回到2亿,中间有4年时间利润巨亏。

2012年,利润突破新高,达到5亿。

过了8年,2020年才重新回到5亿。

2022年,利润达到巅峰10亿,之后利润又开始逐年降低。

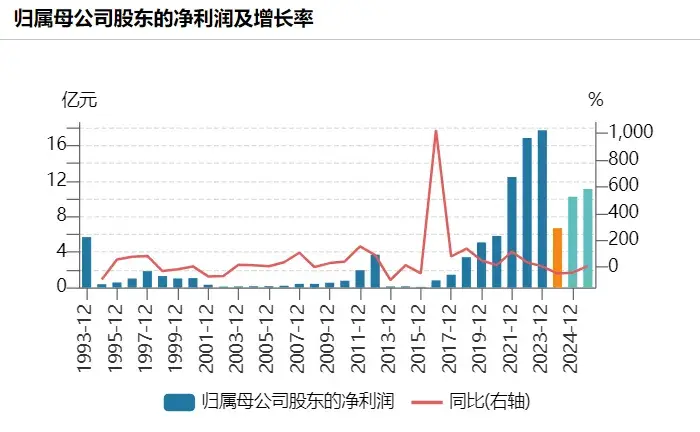

(2)舍得酒业

舍得酒虽然没有出现过利润亏损,但是利润的波动非常大。

在97年利润就近2亿,之后多年利润都在1000多万。

过了14年,2011年才重新回到2亿利润。

2012年利润近4亿,

过了7年,2019年才再创新高,2023年巅峰期利润18亿,之后也进入下行周期。

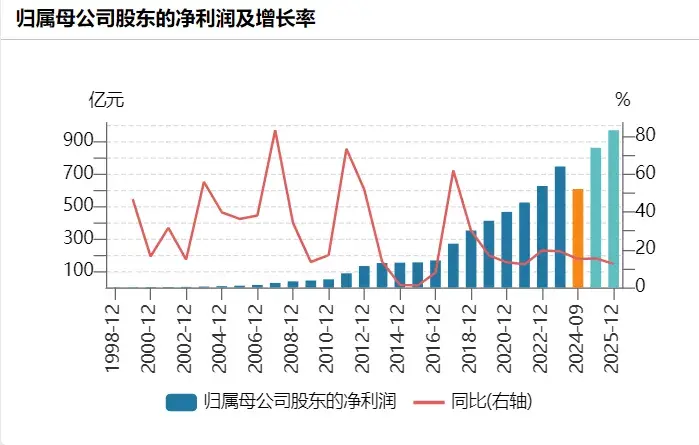

(3)茅台

白酒一哥茅台,属于一直有业绩支撑,能够穿越周期的企业。

营收和净利润一直保持逐年提升的状态,但是增速的波动非常大。

2003年,茅台利润近6亿,增速达到62%。之后一直保持在25-60%的增速。

过了8年,2011年茅台的净利润增速才突破新高,达到72%。

到2012年,行业进入下行周期,加上三公消费+塑化剂事件,让白酒持续大跌。

在14-15两年,茅台出现了仅有的两次个位数增长,年度净利润增长只有2%左右,

过了5年,2017年茅台的净利润重新回到40%。

之后便一直维持在10-30%的增速区间,十分稳定。

结合来看,白酒企业的发展都具有周期性,

进入下行期后,

短则5-8年一轮爆发,

长则10年以上才能回到巅峰。

大部分的酒企最近的巅峰都是在20-22年,

所以可以预见,未来2-3年,白酒的业绩可能依旧会有较大压力。

长期来看,白酒行不行,要取决于地产经济后,我们还有没有新的“经济增长引擎”。

而且这个“经济增长引擎”能够惠及全民,带动新的大规模财富效应出现。

当然,这个过程注定是极其漫长的,

哪怕是股市上涨引发的财富效应,也绝不可能一蹴而就。

在当下经济增速低迷,新老经济引擎交接的时期,

白酒也不可避免地进入下行周期。

所以如果以中短期视角来看,白酒行业的困难可能才刚刚开始,

但长期来看,只要经济能慢慢修复,新的财富效应能出现,白酒就不会死。

站在投资角度,白酒有没有救,

取决于你是投1—2年还是5—10年,

取决于你对我们的长期经济有没有信心,

还取决于你能不能持有真正能穿越周期的白酒股。

2.0

最关键的一周来了

A股将迎来最关键的时刻。

11月6日(北京时间),老米大选结果出炉,现在依然充满悬念。

11月4日-8日,我们会同步公布财政扩张力度。

同时,美联储也会公布降息力度。

这周A股的走势,很有可能惊心动魄。

当下最关键的一点是我们的经济基本面开始出现好转迹象。

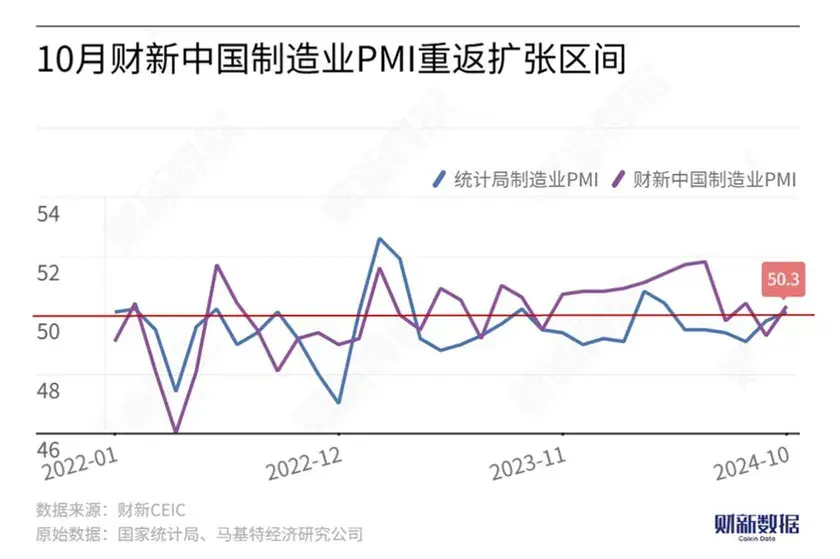

1、统计局PMI和财新PMI双双重回扩张区间。

10月统计局PMI数据:50.1%,比上月上升0.3%。

时隔5个月,再次回到扩张区间。

10月财新PMI数据:50.3%,比上月上升1%。

在9月短暂收缩后重新升至荣枯线以上。

这也是9月24日一揽子重磅政策发布后的首份经济数据。

说明政策效果显著,经济基本面开始有改善迹象。

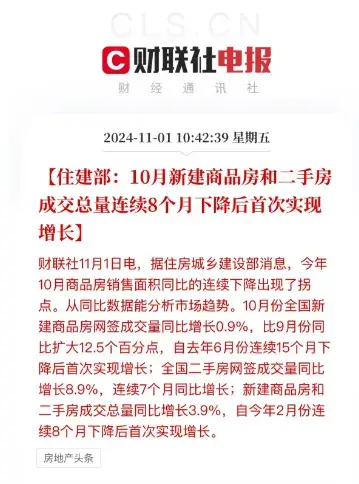

2、地产数据也迎来好转

11月1号住建部公布了10月房地产数据。

10月新房成交量增长0.9%,二手房成交量增长8.9%。

成交总量同比增长3.9%,是自今年2月连续下降8个月后首次迎来增长。

其中一线城市增长更为明显,新房成交量同比增长14.1%,二手房成交量同比增长47.3%。

说明一系列政策组合拳,确实让房地产回暖了。

有了基本面支撑,股市大跌的可能性就不大。

而且上周四网叔也说了,高层对政策的表态是很坚决的:

政策管够,尽管起袖子加油干!

当下“压制”市场的核心因素:

一个是企业业绩还没明显改善,刚刚发布的三季报并不理想。

但企业业绩经过近两年下跌,基数本来就很低,

后面随着政策持续生效,第四季度大概率会触底甚至翻转。

另一个是老美大选这个靴子迟迟没有落地,导致很多资金不敢轻举妄动。

当下市场最大的利好,

很多优质资产整体估值依然在历史低位,市场依然存在较大分歧。

对于我们而言,尤其是轻仓甚至还没入场的朋友,

最好的应对措施就是在做好风控的基础上,提前上上仓位。

如果等这两个靴子完全落地,市场分歧都不存在时,

可能又会像9月底那样一波直冲上去。

到时候如果手里没有仓位,根本追不上,

这也是网叔最近持续发车的重要原因。

最后,再回答一个比较有水平的问题。

有朋友问网叔:

稀土板块怎么样,感觉会受益于基本面反转。

说实话,最近关于基本面反转有问白酒的,有问地产的,有问消费的,但问稀土的是第一个。

稀土属于和经济周期密切相关的冷门板块。

两个最明显的特点:

1、对经济周期变化敏感。

2、价格波动大,股价波动也比较大。

2011年稀土价格涨5倍,带动股票涨幅近2.5倍。

2020-2022年,稀土价格涨2.5倍,所带动股票涨幅近5倍。

其实早在8月重磅政策发布前,稀土价格就已经开始回升。

目前上游资源受减值等不利因素影响已利空出尽,加上下一轮低空经济、人形机器人等新的领域又出现。

如果后续基本面能逐步修复,情绪逐步改善,稀土价格有望进一步上攻。

对这个板块比较感兴趣的,可以考虑华柏稀土ETF(516780)。

这是市场上规模最大,流动性最好的稀土ETF。

如果没有场内股票账户,也可以考虑场外联接基金:A类:014331;C类:014332

$沪深300(SH000300)$

本文作者可以追加内容哦 !