一、大A的三季报全景

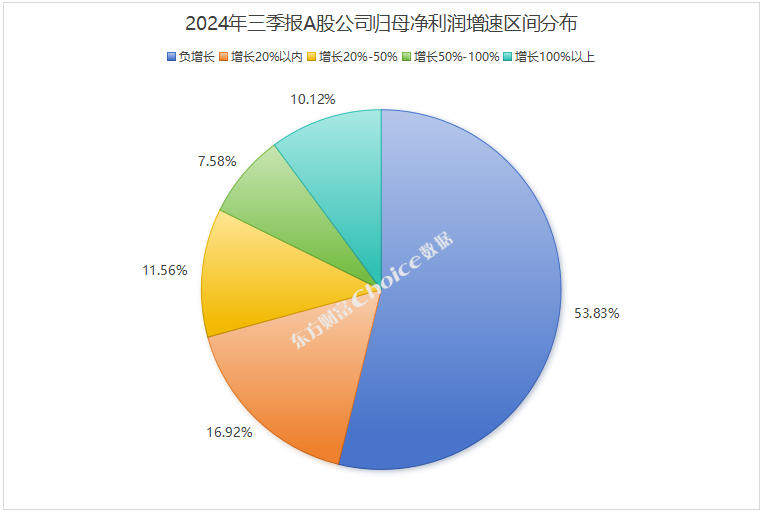

截止10月31日,A股5360家上市公司中已有5356家三季报披露完毕。其中,54.63%的公司营业总收入实现同比增长,46.17%的公司归母净利润实现同比增长。

超过一半的企业挣钱能力是在下滑。能在A股上市的企业应该说是这个社会最具备竞争力的公司,这就是目前整体大环境的情况。

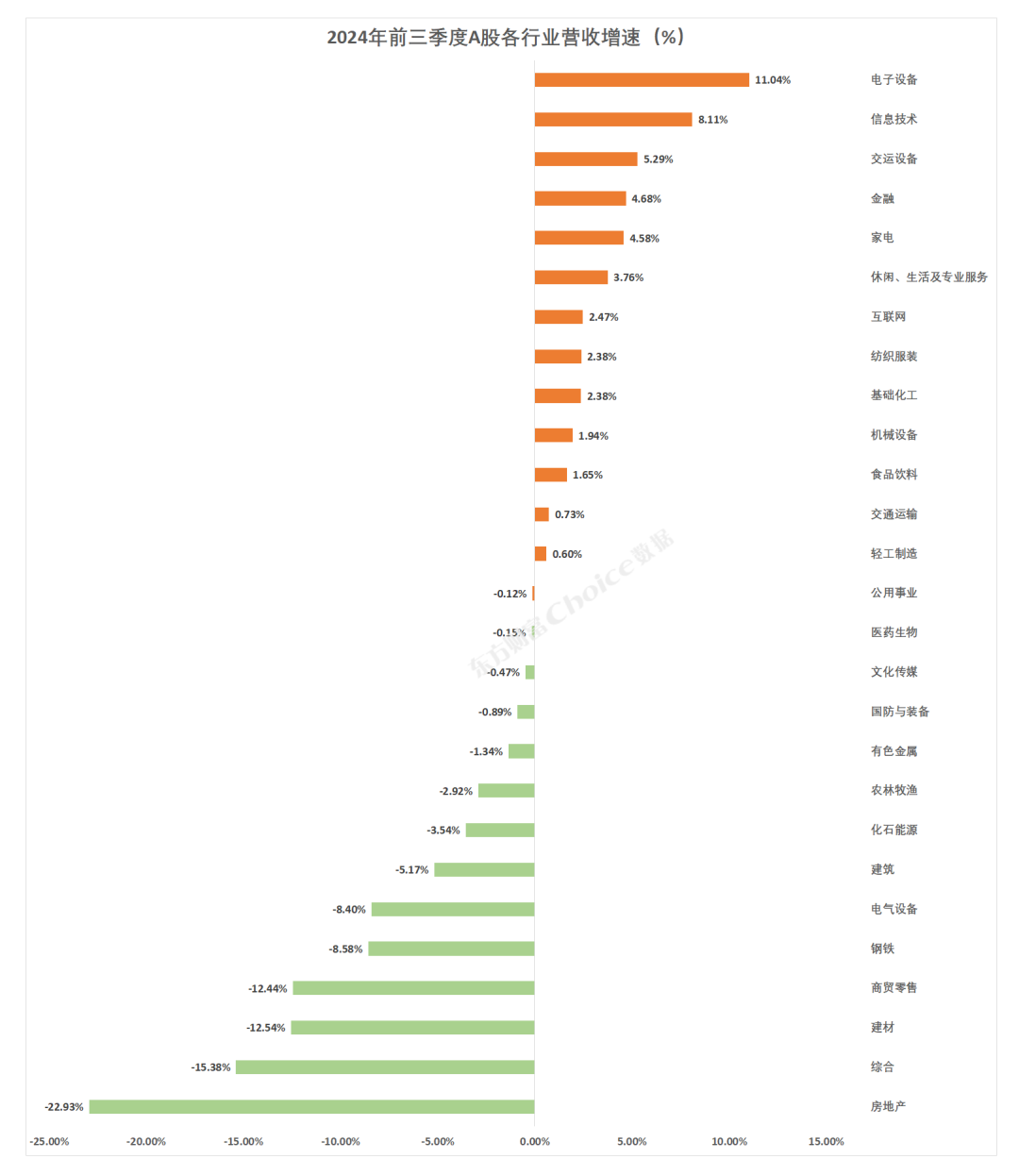

总体来看,2024年前三季度5356家A股上市公司合计实现营业总收入52.54万亿元,同比下降0.87%;合计实现归母净利润4.41万亿元,同比下降0.53%。

从营收增速上看,商贸零售、建筑、房地产是下滑最严重的,家电、金融、互联网、信息技术基本个位数的增幅。

房地产的艰难,看万科的财报就能感受到,今年前三季度实现销售2200亿,净亏损179亿。万科是房地产里面的优秀生,而且最早喊出来「活下去」的口号,危机意识最强的都这样,其他的房产企业可想而知了。

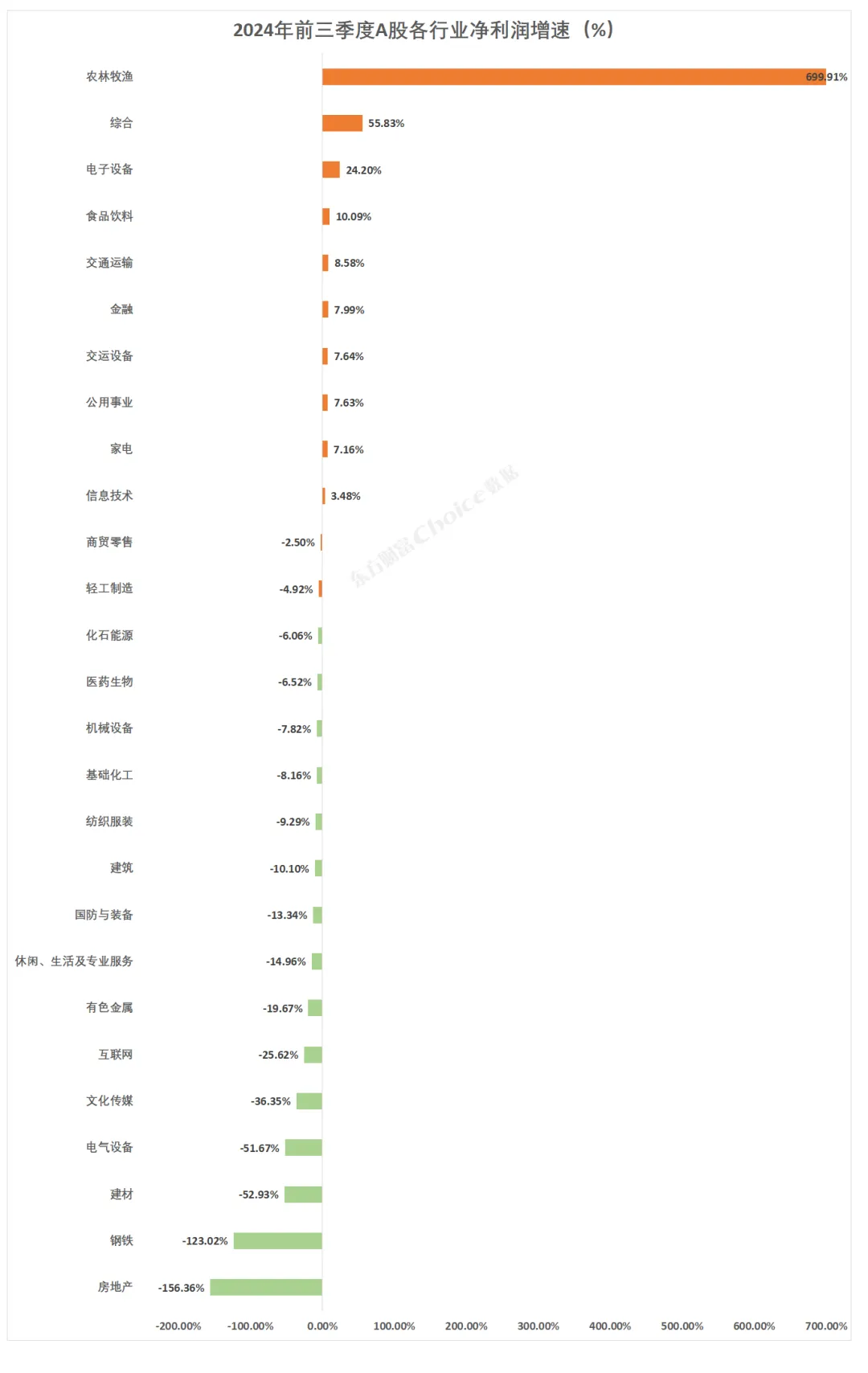

从净利润上,依然是房地产以同比下降156.36%录得榜首,钢铁、建筑这些和房地产强相关的也大幅下滑。还在增长的是电气设备、食品饮料、交通运输、金融。还得继续在坑里面捡豆子。

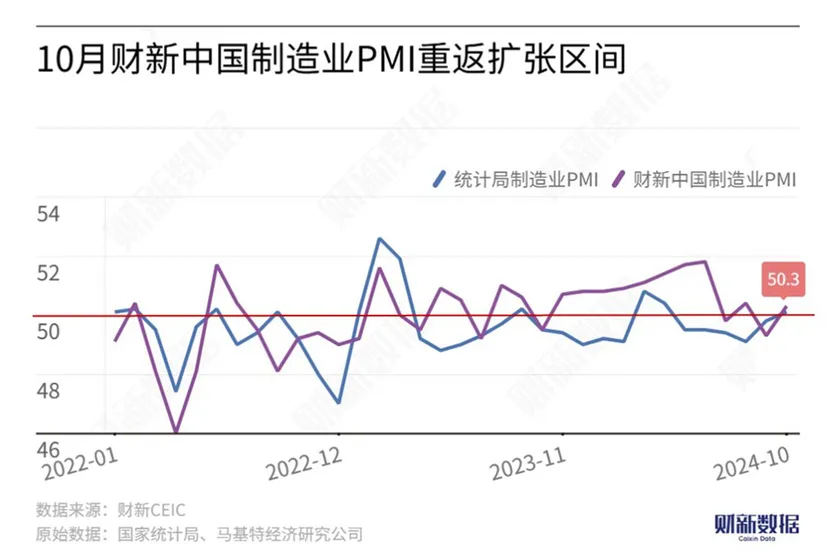

这就是目前大A的情况。9月底的刺激政策,目前开始有了些影响。昨天最新发布的财新PMI(采购经理指数)录得50.3,较9月回升1.0个PP,重新回到了荣枯线以上。

二、分众三季报

2024年前三季度,营业收入 92.61 亿元,同比增长 6.76%。归母净利润达到 39.68 亿元,同比增长 10.16%;扣非净利润 35.41 亿元,同比增长 8.71%。

2024年第三季度,单季度主营收入 32.94 亿元,同比上升 4.3%,较上一季度环比增长 1.73%。单季度归母净利润 14.75 亿元,同比上升 7.59%;单季度扣非净利润 13.44 亿元,同比上升 4.54%。

对比上面大A的整体情况,我们对分众的业绩表现是满意和知足的,对江总团队的努力是认可的。

根据 ctr 媒介智讯的数据,2024 年 1-8 月广告市场同比上涨 3.1%,呈现出稳步增长态势,而电梯广告依旧以亮眼表现领跑行业。其中,电梯 lcd、电梯海报广告刊例花费同比分别实现 24.3% 和 16.9% 的增长。分众作为电梯广告的龙头,受益于行业的增长,电梯媒体业务保持较为景气度。

但是,同时我们也看到应收账款的持续增加,2024 年 Q1、Q2、Q3 末,应收账款分别为 19.21 亿元、24.08 亿元、25.72 亿元,受宏观环境影响,同比增长幅度较大。

Q3的32.9亿的营收,净增加1.8亿应收;前三季度合计92.6亿营收,净增加9.2亿应收,还在可接受的范围内。这是由广告的生意模式决定。

每期的广告位,到期之前要么降价,要么降低标准,不然时间一过,广告位就作废了。分众为了确保老客户的体验,自然选择了放松标准,降低了对客户的付款能力和信用的考核,应收自然会有一定的上涨。

对于分众的利润构成,三季度有1.26亿退税和0.4亿投资收益,去年同期这两项数字分别是0.88亿和0.24亿。前者是不可控的政府退税节奏,后者主要是上半年数禾科技的回购行为。

三、古井三季报

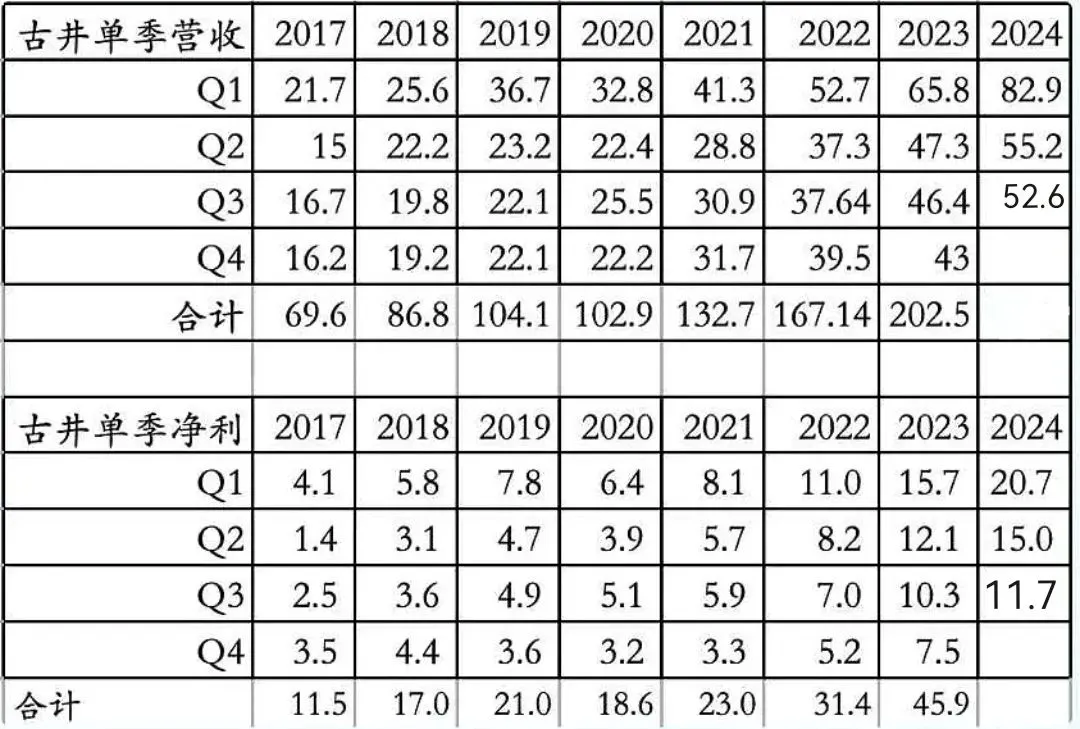

古井贡2024年前三季度营收190.7亿,同比增长 19.53%,归母净利润47.5亿,同比增长24.39%,扣非净利47亿,同比增25.55%。

Q3营收52.63亿,同比增长13.36%,归母净利11.74亿,同比增长13.6%。扣非净利润11.6亿,同比增长14.52%。

对比2024年全年的目标是:计划实现营业收入244.50 亿元,较上年增长20.72%;计划实现利润总额79.50亿元,较上年增长25.55%。(利润总额是税前利润)

前三季度已经完成营收190.7亿,利润总额66.9亿。如果要达成全面目标,第四季度需要完成53.8亿营收和12.6亿利润总额。相比去年四季度的43亿营收,10.8亿利润总额,同比增幅分别要达到25%和17%。

在今年这个大环境下,要想实现这个目标非常困难。24年可能成为古井完不成目标的一年。

2024年Q3毛利率77.9%,2023Q3是79%。2024Q2是80.4%,同比增长,但环比下降。牺牲了些毛利率来换取营收的增长。意味着较低毛利率的古井贡酒销售占比增加,较高毛利率的年份原浆销售占比下降。

合同负债,Q3为19.4亿,2023年Q3合同负债是33.2亿,同比下降了41.5%,22年Q3为37.6亿。对比24年年中报合同负责余额22.2亿,减少了2.8亿。过去5年的第三季度,实际收款均高于确认的营收。

合同负债余额,反映的是经销商的拿货意愿和信心,如果销售市场好,经销商会更愿意提前支付货款,获取供应权。企业可以通过合同负债的调节,来帮助企业平滑业绩波动,在市场需求好的时候,减少合同负债的释放,将部分收入递延到未来确认;在市场需求弱的时候,加快合同负债的确认。

销售费用48.23亿,销售费用率23%,比一二季度的费用率是有所下滑的,也低于去年三季度的28.3%的销售费用率,虽然绝对值上同比增长10.5%,但也低于营收增速。

借用老唐的图,茅台、汾酒、古井贡酒是第三季度,所有主要白酒企业里面,应收和净利均两位数增长的三家企业。

估计全年营业收入同比增长15%,达到230亿左右;归母净利润同比增长17%,达到54亿左右。按此计算,目前的市盈率也就11倍左右,还是肉眼可见的低估。

三、茅台三季报

茅台2024年前三季度,营业收入同比增长16.9%至1231亿元,其中白酒营收1205亿(其中茅台酒收入同比增长15.9%至1011亿,首次实现破千亿,系列酒营收增长24.4%至194亿),再加上3亿左右酒店和冰淇淋,以及大约23亿财务公司的营收。

归母净利润同比增长15%至608亿。

销售费用前三季度,同比大幅增长38%。系列酒大单品1935的价格倒挂,一批价低于出厂价几十元;系列酒放下身段,大幅增加系列酒的经销商,年内新增43家,其中第三季度新增25家。

对比2022年全国只增加了一名经销商,23年新增0。

茅台也得放下身段,出门去跑业绩了,没有人可以躺平,强大到茅台尚且如此。

营业总成本同比增长了21.5%,除了上面提到的销售费用38%同比增长外,税金及附加同比增长了24.2%,这主要由于茅台传统渠道出厂价相比去年同期提高20%,导致了今年税基的提升。

合同负债余额99.31亿,环比基本持平,二季度为99.93亿,但较去年同期113.95亿下降了12.8%。相比上面分析到古今贡的合同负债余额下降,茅台的优势在这里酒体现出来了。

经销商对茅台的信心仍在,在大环境不好的情况,茅台也适当放宽了对经销商打款的节奏要求。

单看第三季度,茅台酒增速达16%,高于第二季度12.9%的增长;系列酒的增速,相较于上半年的30.5%,大幅放缓至13%。

前三季度直销渠道增长12.5%至519.89亿,批发代理增长21%至685.29亿,直销营收占比由上半年的41.3%再次回升至43.1%。批发代理增速高于直销渠道是受益于去年10月上调了53度贵州茅台酒(飞天、五星)出厂价格导致的。

茅台直销的APP,i茅台销售酒类不含税收入前三季度增长9%至147.66亿,基本与去年持平略低,但第三季度为147.66-102.50=45.16亿,同比(去年第三季度148.71-93.39=55.32)下降了18.4%,渠道的价值体现了。

单看第三季度,直销实现了183亿,同比增长24%,远高于渠道的同比增速,在第三季度的白酒营收中占比超过47%。可能的原因是,第三季度茅台在自营店(i茅台和自营店)里投放了更多的普茅以上高端品导致的,i茅台同比下降,那可能就是自营店大幅提升。

2024年全年茅台归母净利润预计在875亿10亿范围,对应当前1.93万亿的市值,市盈率22倍。

$分众传媒(SZ002027)$$古井贡酒(SZ000596)$$贵州茅台(SH600519)$#社区牛人计划#@社区精选

本文作者可以追加内容哦 !