9月底以来,虽然指数没能一直高涨,进入盘整震荡,但两市交易量一直保持高位。热点频繁切换,“拉扯”反复不断,“到底应该投什么”是当下大家最关注的问题。

三季报刚刚披露完毕,厂长照例从里面挖掘出了一些值得关注的线索,分享给大家。

基民都在买什么?

伴随一揽子增量经济政策落地,A股迎来一波强势上行,如果只截至到三季度末,上证指数、深成指和创业板指自9月24日以来分别大涨21.37%、30.26%、42.12%,期间日均14739.16亿元的交易额更预示着信心的回归。(数据来源:Wind,此处交易额指的是万得全A指数的交易额,2024/9/24-2024/9/30)

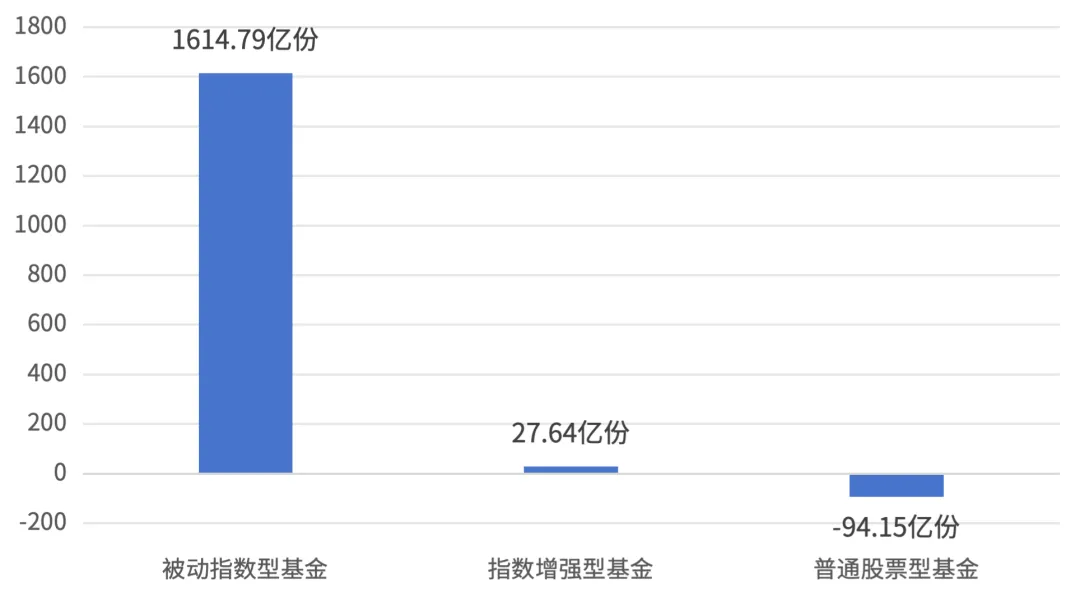

行情火热、成交额暴涨,买股可能就成为必然的结果了。从各类型基金的份额变化来看,股票型基金三季度的净申购份额达1548.28亿份,位居首位,较二季度更是同比大涨82.95%。(数据来源:Wind、基金三季报,基金类型按Wind一级投资类型分类,截至2024/9/30)

再做进一步细分,股票型基金的净申购主要来源于被动指数型基金,指数增强型基金也略微被加购,普通股票型基金还是延续着近两年来的净赎回趋势。

(数据来源:Wind、基金三季报,截至2024/9/30)

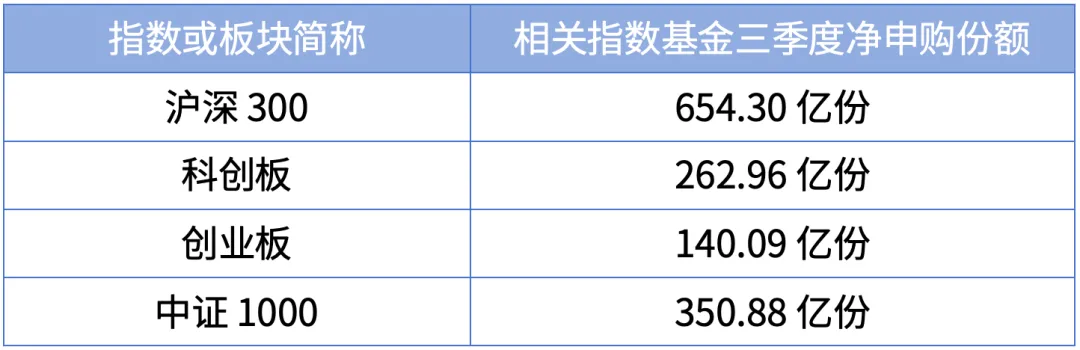

具体到单只基金的情况,三季度净申购份额10亿份及以上的161只基金中,被动指数型基金共有37只且主要呈现两个特点:

一是以沪深300、中证1000等大盘宽基为主,如广发沪深300ETF联接A(270010)就得到13.93亿份净申购(数据来源:Wind、基金三季报,截至2024/9/30)

二是偏好以科创板和创业板为代表的科创成长风格。

(数据来源:Wind、基金三季报,科创板包括科创50、科创100、科创板芯片,创业板包括创业板指、创业板50和创业板动量成长,截至2024/9/30)

但令人意外的是,各类债基也得到了大幅加仓,在上述161只基金中累计占到120只,其中,中长期纯债型基金有76只,如创金合信双季享6个月持有A(011489)、天弘优选债券A(000606),净申购份额均在 25亿份以上。(数据来源:Wind、基金三季报,债基类型包括短债基金、中长期纯债基金、被动指数型债基、一级债基、二级债基以及QDII债基,截至2024/9/30)

基金经理在买什么?

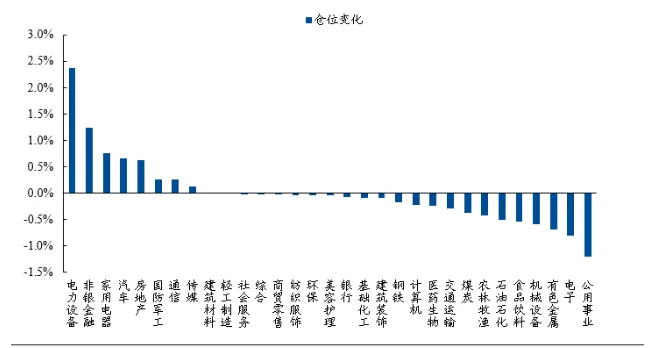

三季报数据显示,在最直接的行业配置上,剔除行业/主题基金后,主动偏股型基金加仓较多的行业是电力设备、非银金融、家电以及汽车,同时减配公用事业、电子、有色金属、食品饮料等行业。

(数据来源:兴证策略,《基金三季报的八大看点》,2024/10/26)

这样的调整其实有迹可循,电力设备历经近3年的下跌后,许多优质标的已经具备很高的性价比,在风险偏好明显提升的环境下,或许具有相对更高的收益弹性;而非银金融直接受益于季末的上涨行情;家电和汽车则受到促销费政策利好的推动。

至于被明显减配的行业,其实都多少带有些“红利”的成分,如公用事业、有色和机械设备、资源品等,本身收益弹性较低加上此前的上涨,导致相对性价比没那么高。

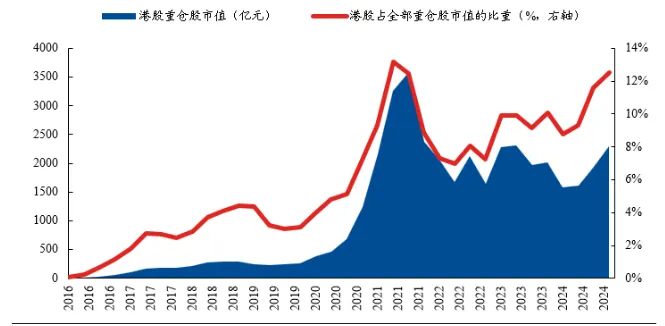

港股方面,低估值优势叠加较好的行情,主动偏股基金的港股仓位持续提升,由11.62%提升至12.51%,持有港股重仓股规模也较上季度末增长18.99%。

(数据来源:兴证策略,《基金三季报的八大看点》,2024/10/26)

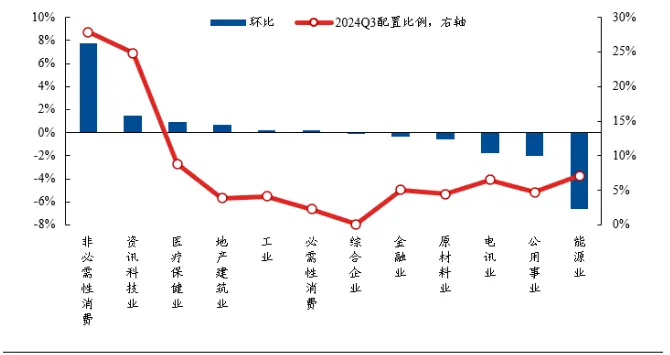

行业方面,相较于A股更为稀缺的资产得到了加仓,比如非必需性消费、资讯科技业、医疗保健业等行业;红利属性较重的能源业、公用事业和电讯业的仓位则有所回落。

(数据来源:兴证策略,《基金三季报的八大看点》,2024/10/26)

总的来说,调仓是三季报呈现出的最大变化,加仓大盘宽基、追求更高收益弹性的资产成为基民的共识,基金经理也在调整方向,紧跟行情。

对于后市,伴随全球主要经济体迈入宽松周期、国内一系列提振经济的政策密集出台,当前市场大环境的流动性、情绪、风险偏好等因素均已出现较大变化,我们也可以乐观一些。

如果实在不知道买什么,可以考虑大盘宽基指数,均衡布局多个行业,尽量把握市场上涨带来的贝塔收益。$中欧医疗健康混合A(OTCFUND|003095)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$易方达蓝筹精选混合(OTCFUND|005827)$

本文作者可以追加内容哦 !