以下内容仅供参考,不做投资建议,如有错误欢迎指出!

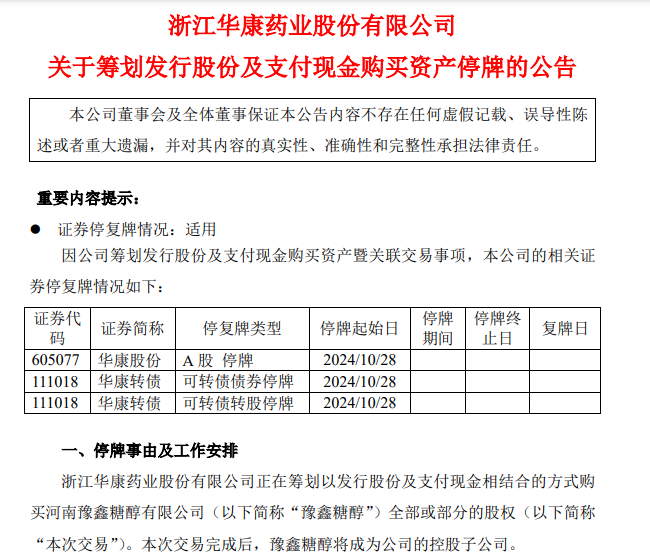

$华康股份(SH605077)$ 本来不想把华康收购豫鑫糖醇100%股份的好消息说出来,在2024年11月1日华康股份将收购河南豫鑫100%股份。

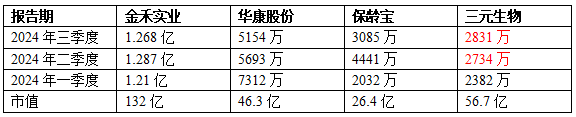

河南豫鑫有3万吨赤蓟糖醇,华康股份有3万吨赤蓟糖醇,二者合并之后将有6万吨产能。对于华康股份是利好消息,可以整合行业第一和第二,巩固市地位和解决价格战的发生。但对于三元生物意味着恐怕国内赤藓糖醇市场份额将被赶超?本来就在欧美市场因为加征最高关税和美国一个客户合同已终止单季已下滑严重4690万,现在国内市场份额也将被赶超,躺平是否过于安逸,何时才能跳出舒服圈?但是看到吉林省长春市朝阳区3元职业股托又天天抹黑和造谣华康,一直在没日没夜抹黑华康而宣传三元生物,天天到处给三元生物招黑。

3元职业股托一直在嫉妒华康业绩好,嫉妒华康毛利率高,嫉妒华康有元气森林大客户,嫉妒华康专利多,嫉妒华康产地多,嫉妒华康产品丰富,嫉妒华康多项健康糖醇产品市场占有率高,嫉妒华康产能高,现在又嫉妒华康重组……,所以捏造华康“走投无路”只能做赤藓糖醇等百余条谣言。华康做赤藓糖醇和阿洛酮糖也是为丰富产品种类,满足大客户需要,并没有想要获得第一之类的想法,只是没想到无心插柳柳成荫,由于大客户众多和稳定,竟然在国内市场把赤藓糖醇曾经行业龙头三元生物给超了,真是别人在努力,你在原地踏步,逆水行舟不进则退啊。一个一直在努力让企业变的强大,另一个一直在靠募集资金银行利息到帐,就连最新2024年三季报研发费用都减至387万,自然未来是不一样的结果。

三元生物近2年研发费用明细可以看出唯独2024年三季度下滑很多,各项主要财务数据均不如其它同行高。

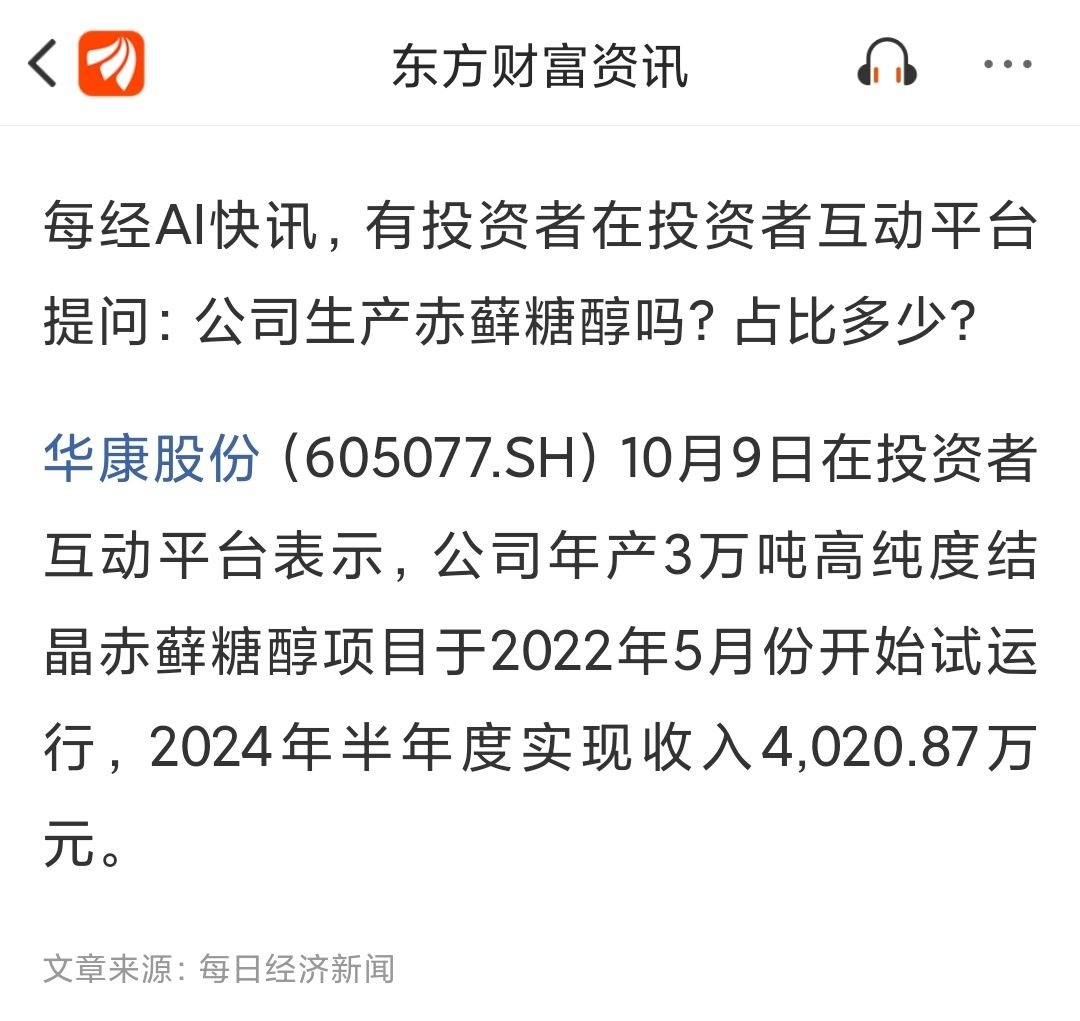

实际华康并没有走路而是原地飞起,直接绕道超车把三元生物在国内赤藓糖醇市场份额给超了,不得不说华康股份做什么都可以在行业有一席之地。万万没想到连晚几年起步的逆境中赤藓糖醇营业额也大幅度增加直半年4千万,全年预计8千多万。

再来看看三元生物2023年报销售量仅有4.15万吨。

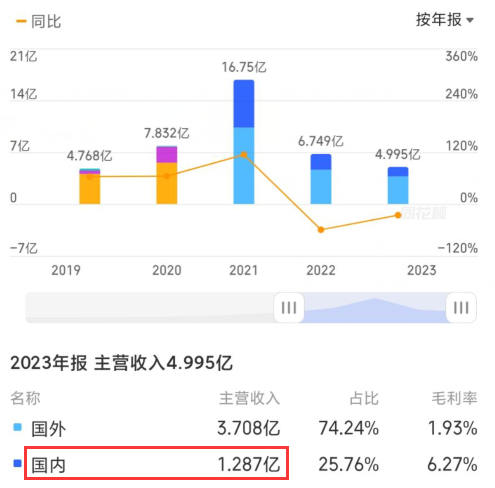

虽然三元生物总产能在13.5万吨,但实际产能利用率只有30%。随着价格战与失去国内最大客户元气森林让三元生物在国内市场占有率直线下滑,已经2021年由国内6.459亿降至2023年的1.287亿,国内营业额已经下滑5倍,且国内的销量并不代表全部是赤蓟糖醇,所以可能真实情况更佳不乐观。三元生物最高的产量也就8.2万吨左右,现在已经缩水一半。

在全世界赤藓糖醇的消费最高的是中国市场,已经占比全世界消费赤藓糖醇超过70%,也就说国内市场占有率越高越会成为行业龙头。华康赤藓糖醇起步很晚,但是仅用2年多时间就已经占比三元生物在国内2023年报80%,这里还是按国内全部是赤藓糖醇,根据三元生物年报赤藓糖醇业务占比80%多,所以,都有可能和华康相差不大的营业额。

华康这次收购河南豫鑫糖醇之后,后者早在2021年就销售赤藓糖醇产能3万吨,市场占有率超过华康股份,所以,合并之后的赤藓糖醇就直接超过三元生物在国内的营业额,三元生物因为失去国内最大客户元气森林和价格战及产能过剩,让其流失很多国内客户而一蹶不振。这次超越恐怕三元生物短时间无法超过华康股份。毕竟华康股份和河南豫鑫糖醇赤藓糖醇均有元气森林大客户,赤藓糖醇总产能6万吨,而三元生物2023年总销售量只有4.15万吨。

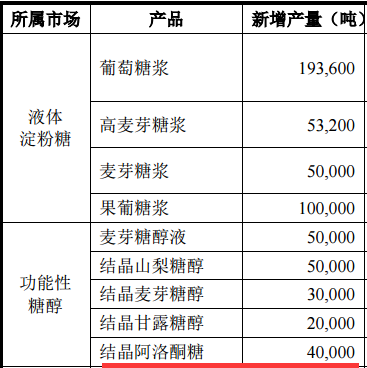

说完赤藓糖醇在国内已经超过三元生物,再来说说阿洛酮糖,华康并不着急投产阿洛酮糖,但华康股份已经计划生产4万吨阿洛酮糖项目,产能已经是行业第一产能。

河南豫鑫糖醇的阿洛酮糖也将开始销售,产能预计2万吨,全部产能共计约6万吨,已经超过三元生物计划产能2万吨,现有1万吨的3-6倍。参考华康在国内赤藓糖醇都可以慢慢超过三元生物,想想就知道阿洛酮糖未来会如何?河南豫鑫糖醇也参与阿洛酮糖标准制定,说明在阿洛酮糖有一定的地位和优势。华康股份的研发投入也非常高。

通过上面二款新款糖醇例子可以看出,在国内只要华康股份想做,都可以做的很好,虽然做的晚但都会慢慢赶上,有一席之地,会慢慢成为领先前列站队位置,所有投资均会慢慢赚钱,华康行业地位还是很高,客户资源也很多,即使新进的领域也会用时间换空间的成长,我们应该相信浙商的能力和眼力。

本文作者可以追加内容哦 !