《笔尖网》文/笔尖观察

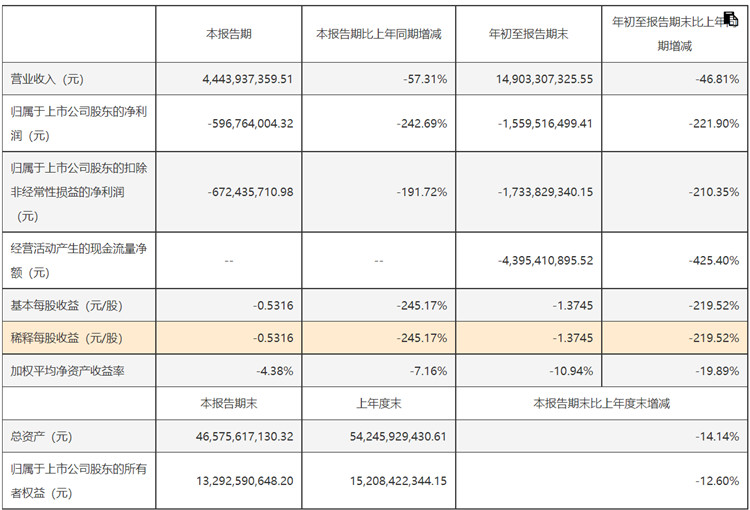

在当今这个瞬息万变的商业环境中,即便是曾经风光无限的行业巨头也难免会遭遇风浪。10月28日,东方日升新能源股份有限公司(以下简称东方日升)发布的三季度财报显示,该公司产品价格持续下跌导致前三季度累计亏损高达15.6亿元;同时,经营活动产生的现金流量净额为-43.95亿元;此外,该公司财务费用较去年同期增加2025.32%,进一步加剧了企业的财务压力。这一系列数字背后,不仅反映了东方日升当前面临的经营困境,也折整个光伏产业所面临的复杂局面。

东方日升发布的今年上半年报告显示,近年来,世界各国逐步对碳中和达成共识,将加速淘汰化石能源,构建以光伏为代表的新能源主体。2021年11月10日,中国和美国在联合国气候变化格拉斯哥大会期间发布《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》,宣告“碳达峰、碳中和”目标:据NetZeroTracker统计,全球已有约150个国家或地区提出了“零碳”或“碳中和”的气候目标,且减排目标陆续进入实施阶段,低碳新能源市场规模持续扩大。

2023年以来,随着上游硅料扩产产能的逐步落地,硅料阶段性的产能错配得以缓解,硅料价格亦进入下行通道,根据PVInfolink数据,多晶硅价格从2022年末的300元/千克左右已经下探至2024年8月的40元/千克左右,带动整体光伏产业链成本迅速下降,光伏发电经济性凸显,有效地刺激光伏新增装机量快速增长,再创历史新高。同时,随着新能源产业链降本增效的发展提速,我国“双碳”建设决心愈发坚定,资本纷纷涌入光伏行业,跨界光伏的企业数量迅速上升。一方面,新的竞争者的涌入为光伏行业的技术迭代和转型升级注入新的活力,原有的头部企业在新的冲击下亦凭借技术、规模、成本、渠道及品牌、资金等方面的优势不断巩固竞争力,专注研发创新,持续推出具备更高转换效率、更低度电成本和更低碳足迹的高效新型绿色产品,完善产品结构,加速高端产能落地和低端产能的出清;另一方面,根据光伏行业协会统计,2023年,我国多晶硅、硅片、电池片和组件的产量分别达到147.2万吨、668.3GW、591.3GW和518.1GW,同比分别增长71.8%、80%、78.9%和75.8%,各环节的扩产产能集中落地导致了各环节再次呈现一定程度的结构性供需矛盾,产业链价格波动下行,各环节的利润空间遭受挤压,部分落后产能的开工率下降,产业链整体面临业绩承压,光伏行业竞争格局面临加速重构。

东方日升在报告中披露,公司专注于新能源、新材料的全球化事业,主要从事的业务包括晶体硅料、太阳能电池片、组件、新材料、光伏电站、储能集成系统及智能灯具等业务。公司光伏组件业务处于光伏行业全球领先地位,出货数据多年位列全球前列。公司经营团队拥有丰富的光伏行业经营管理经验,对太阳能光伏行业的发展趋势具有良好的专业判断,对行业变化有敏锐的捕捉力,具备科学的战略决策能力和高效的战略执行能力。公司始终以客户为中心,紧扣市场需求,优化产品结构,在科技研发、高效产品推广、工艺改进、精益生产和成本控制等方面不断提升核心竞争力,经过多年的摸索,公司已逐步建立起涵盖新产品开发、原材料采购、生产运营、质量控制、成本管理、财务管理、市场营销和品牌建设等方面的现代科学管理体系。

在物联网、5G、大数据等新一代信息技术加速融合的趋势下,公司深入实施智能制造工程,通过推行产线设备/车间/生产基地自动化、可视化、数字化,促进信息化与工业化深度融合,打造了多个绿色工厂、智能化数字车间、数字工厂,实现生产流程优化、效率提升、质量提高、成本降低,加速我们低碳生产效率,提升产业核心竞争力,优化运营模式,实现更高效、绿色生产。

截至2024年6月末,东方日升光伏组件年产能为35GW,产能主要分布于浙江宁波、江苏金坛、浙江义乌、安徽滁州、马来西亚和内蒙古包头等生产基地。此外,“浙江宁海15GWN型超低碳高效异质结电池片与15GW?高效太阳能组件项目”、“江苏金坛4GW高效太阳能电池片和6GW高效太阳能组件项目”和“安徽滁州年产10GW高效太阳能电池项目”等项目正在有序推进中。

业内人士指出,现阶段光伏产业链企业既要应对来自外部环境的巨大挑战,又要克服自身存在的问题。只要不断创新求变,找到适合自己的发展道路,定能重新焕发生机与活力。

《笔尖网》将对光伏行业未来发展,及东方日升后续业绩表现保持关注。

本文作者可以追加内容哦 !