戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 眼见为实 」

知道神威药业,因为“听说很便宜”。

一直没研究,因为随便一问,结论就是中药注射液打死过人。

不过当我学习的老师,对神威提起兴趣后,我决定一探究竟,发现真实情况并没有那么不堪。

首先,神威药业在中药领域,算是一个二流标的。

其次,一般情况下,二流标的的折现期很难判断,价值不大,但当它足够便宜,或许,也未尝不可持有。

一流标准:

1. 独家大单品。

这条确保的是长期业绩的确定性,不会被对手攻破,不会被竞争消灭,不需要高额的再投入,可以稳定产生自由现金流。

2. 长期证明有效性。

规避产品智商税部分的断崖风险,科学能解释的领域,相信科学。科学解释不了的领域,相信经验。因为你可以暂时欺骗所有人,也可以永远欺骗部分人,但你不可能永远欺骗所有人。

不信中医和中药自有原因,但某些说中药医是智商税的人,可以果断拉黑,他们提出不相信的原因不就是宗教式的非理性嘛,拿最锋利的矛,打最坚强的盾,无法自圆其说。

3. 受益于人口老龄化。

中国未来30年,最确定的增长,没有之一,不吃就可惜了。

只要随着年龄的增长,发病率提高并且无法治愈的疾病,都算受益。

不仅仅包含高血压、心脑血管和糖尿病这三大病,肾病、肿瘤、风湿骨痛关节炎,都属于这个范畴。

感冒发烧药物,在达峰后,很难有长久的增长,济川的估值,也就受限于此。

4. 管理和渠道能力优秀。

百年基业的同仁堂,也在管理危机后,败给家族后开的达仁堂,可见管理能力对于中药企业的重要性,这不是绝对优势博弈。

前两条保证了企业的基本盘,即使逆风周期,也能稳住收入。

后两条提供了希望,主动被动都能有机会增长。

「 从数据看过往 」

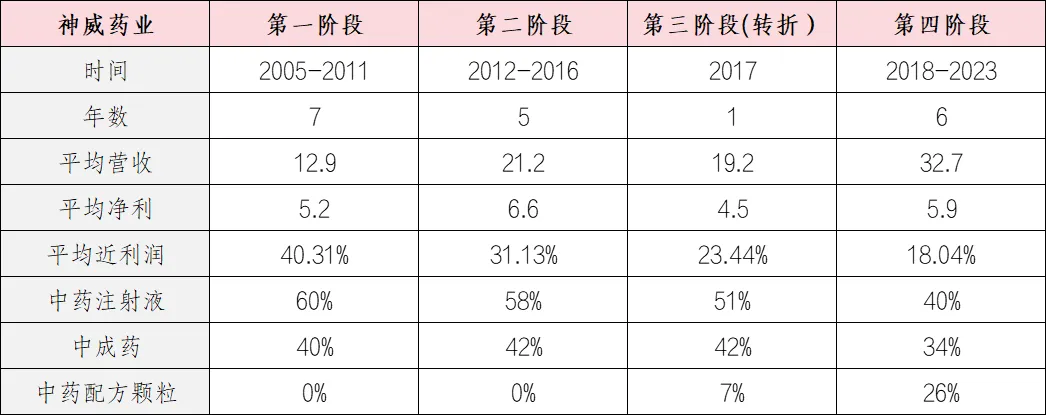

第一阶段:2005-2011(7年),上市后高速发展。

营收从7.04亿到19.85亿,复合增速15.96%。

净利润从2.7亿到7.56亿,复合增速15.85%。

净利润率40%,年均净利5.2亿。

中药注射液占比60%,中成药占比40%。

第二阶段:2012-2016(5年),停滞。

平均营收21亿,停滞。

平均净利润6.5亿,停滞。

净利润率30%,中药注射液占比58%,中成药占比42%。

第三阶段:转折点2017年

1. 医保局成立,药品集采开幕(2018)

2. 中药配方颗粒开始单列营收。

当年营收19.2亿,净利润4.5亿,净利率23.52%,其中中药配方颗粒收入1.32亿。

第四阶段:2018-至今(6年),增收不增利。

平均营收33亿,增长。平均净利润5.9亿,净利润率19%,增收不增利。

中药注射液占比40%,中成药占比34%,中药配方颗粒26%。

「 数据结论 」

1. 命好选择了中药。

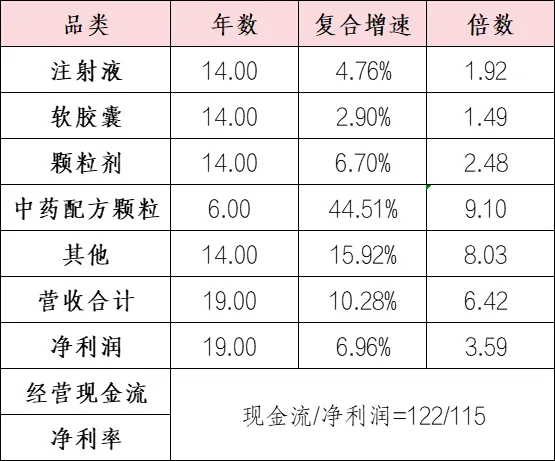

19年经营现金流122亿,净利润115亿,1.06倍,勉强过得去。

2. 二流中药,竞争激励,净利率按台阶下降。

三个阶段,净利率从40%—30%—20%,稳定的周期下降,充分说明了竞争的激烈程度。

3. 利润增速低于营收增速,没有市场的增长,早就淹没于竞争。

19年营收复合增长10.28%,净利润复合增长6.96%。

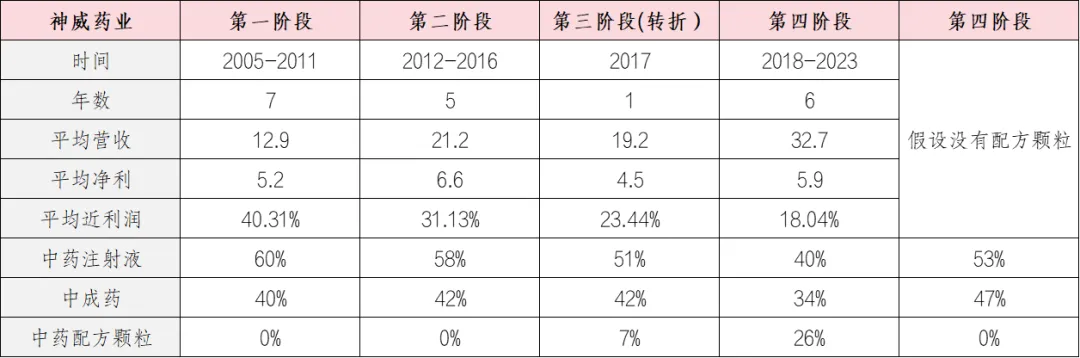

假设没有中药配方颗粒的新业务支撑,那么数据将会更难看,按25%净利润的配方颗粒假设复原。

营收增速8.5%,利润增速4.9%。远远跑输中国这19年的GDP复合增速11.41%。

如此,我们再想象一下,如果营收停止不能增长,面临集采、价值归因这些核心竞争要素下,公司的未来可能会是一个什么样子,或许只有萎缩一种可能。

4. 高速增长的中药配方颗粒,是能力还是运气?

2017年1.32亿单独列报,2023年12.02亿营收,6年9.1倍,复合增速44.51%。这个板块未来可见巨大的成长空间,但不可见长期的超额收益,具体情况下篇单独分析。

在我看来,只有可持续性的内生增长才是能力,任何外力依靠的条件,都是运气,能力大概率成功且可识别,易判断。运气不保证大概率,也无法识别和判断,对投资的超额认知从而赚钱无助。

第三条说了,没有配方颗粒,公司一直在走下坡路。

其实何止如此,没有配方颗粒,公司19年简直是束手无策,因为中成药的第二曲线根本就没有实质性进展,仅仅从40%占比提升到了47%。

「 管线1 」

中药注射液,上市60%占比,目前占比40%,假设没有配方颗粒占比53%。打死过人,竞争激烈,已经集采,几十家竞争,且不论药效,结局就是没利润。

在这个产品上,大多的结论是,不科学,不靠谱,利益团体。

而我有不一样的观点。

神农尝百草的时候,那百草一定靠谱吗?

西药上市后,就没有因为副作用退市的吗?

科学家不是神,人类的发展也不是一蹴而就,这只不过是历史长河中的一次试探,而目前的我们,就是那只小白鼠而已。

多少曾经发现的化合物,现在告诉我们致癌,我们只不过是历史螺旋中的一粒尘埃,不要把自己太当回事。

中药如此,西药也一样,没有谁比谁高贵。

鸦片、可卡因和海洛因,在历史上,都是救死扶伤的英雄。

海洛因的历史可以追溯到19世纪末。1874年,英国伦敦圣玛莉医院的化学家莱特(R. Wright)在吗啡中加入了醋酸酐等物质,首次提炼出镇痛效果更佳的半合成化衍生物——二乙酰吗啡,这就是最早合成的海洛因。

1897年,德国拜耳药厂的化学家霍夫曼(Felix Hoffmann)将海洛因制成药物,海洛因的止痛效力是吗啡的4-8倍,纯度比鸦片高百倍。当时,拜耳公司认为这是一项了不起的发明,可以替代吗啡等致瘾性麻醉品,并且认为海洛因不致上瘾,可以用来治疗吗啡上瘾症。

1898年,拜耳药厂开始规模化生产药品海洛因,并正式注册商品名为“海洛因”,在德文中的意思是“英雄式的新发明”。海洛因被用作治疗咳嗽、疼痛、抑郁、支气管炎、哮喘甚至胃癌,成为处方中常见的一种药。

然而,随着时间的推移,人们逐渐意识到海洛因具有极强的成瘾性,其危害性远超吗啡,最终导致海洛因在全球范围内被禁止作为药物使用。

目前,因为舆论和真实性,23年底,国家由张伯礼院士牵头,开始了再一轮的中药注射液再评价,暂未出结论,人命关天,结论需要等待再等待。

「 管线2 」

中成药,14年复合增长5.74%,很没花头,是药不行,还是人不行?

公司有些独家药物,还不少,但至少目前,没看到他能行。

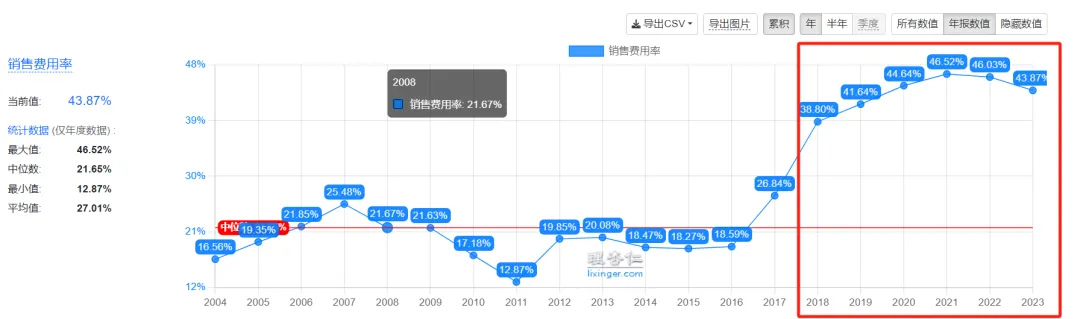

公司在2018年渠道改革,从代理制,转向学术推广,搞自营,从而毛利升高,销售费用升高。不过最新的消息是,又开始广招代理,突破自身局限,对谁都挺难的。

在这点上,我不得不安利济川药业,销售能力就是强,而偏偏医药行业,就是一个销售渠道占非常大比例的环节,毕竟强知识+强后果导致的博弈结论,就是渠道价值远远高于普通消费品。

创新药,你没有渠道,一样玩不转。

济川的渠道因为什么强?华为又凭什么做啥像啥?背后的道理,都是一样的。

「 管线3 」

未来研发:从未上市的三个产品+过往研发的情况看,公司确实有一定的研发能力,但是,产品好不好,能不能卖出去,仍然那有待观察。

「 为什么关注 」

机会成本是比较出来的,目前不合适,不代表未来不合适,等没有成本再去找机会,那就晚了。

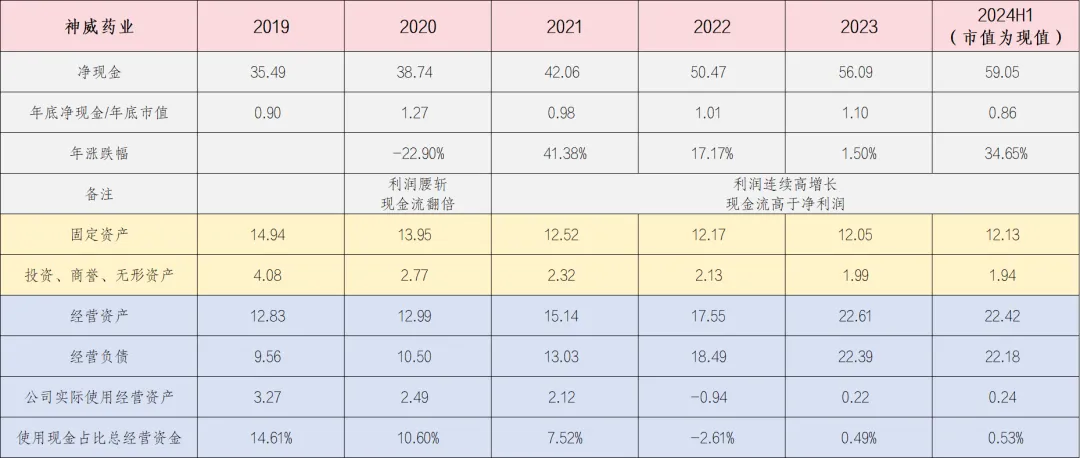

近五年:

净现金一直在升高,

固定资产+投资商誉一直在减少,

使用现金占比总经营资金比例一直在下降,

这些数据,能说明一些问题。

公司创始人已经68岁了,剩下一个二代女儿。

以上的资产情况也看到了,从网络可以看到一代的把控力超级强,工资体系就知道。

没有了强力一代的把控,公司会不会失控?

创始人比我肯定精明的多。

从资本市场看,一直不给公司估值,5.5年平均净现金=市值,怕的是什么?

公司真要每况愈下了吗?未必,还有中药配方颗粒我没谈呢!未来靠这一个点,增长至少稳定了。

那剩下的,就是啥时候分红,能不能分红。

2024年报,是公司40周年,能否期待一个特别分红。

未来,资产怎么长久保持,能否期待一个国+家的更好终局?

如果喜欢卷爸的文章,请关注并星标★“卷爸书房”,一起研究投资。

康臣药业6:优秀的业绩,跌跌不休的股价——2024半年报解读

济川药业06——2024半年报点评

参考链接:

黄金赛道:中医药行业研究报告

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$神威药业(HK|02877)$$联邦制药(HK|03933)$$济川药业(SH600566)$

本文作者可以追加内容哦 !