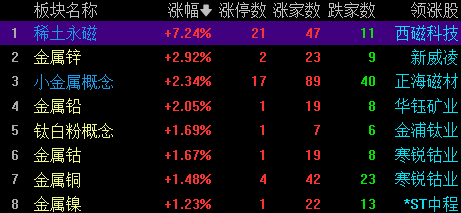

今天稀土板块爆发,指数盘中涨幅超10%,银河磁体、正海磁材、大地熊、金力永磁均“20cm”涨停,北方稀土、中国稀土、包钢股份等多股10%涨停。港股金力永磁港股盘中最高涨32.89%,港股中国稀土盘中最高涨幅在20%以上。

一、稀土为什么上涨?

消息面,因为缅甸内战导致港口关闭,影响了我们的稀土原料进口。据SMM调研数据,目前国内冶炼分离厂还有2个月库存,要是进口受阻情况持续,等库存消耗完,稀土价格可能要大涨。说白了,就是炒的涨价概念。

24年1-9月,我们从缅甸进口3.1万吨稀土氧化物,占同期总进口量的74.9%。这个占比是相当高的,说明缅甸关闭供应对我们的影响还是非常大。

二、稀土不是个好行业

稀土被叫做“工业味精”,最近几年的新名字叫“新材料之母”,智能手机、永磁发动机、核燃料棒、雷达、飞机、人形机器人等等,都得添加稀土,而且是越高端的就越离不开这东西。世界每五项专利发明中就有一项与稀土有关。

说它“稀”,是因为开采率比黄金还稀有,说“土”因为它看起来是“土”颗粒状的,所以得名稀土。

A股的稀土板块并不是一个能持续上涨的好行业,稀土板块在历史上有过3次比较大的行情,前两次涨完后又会从哪来就跌回那里去。

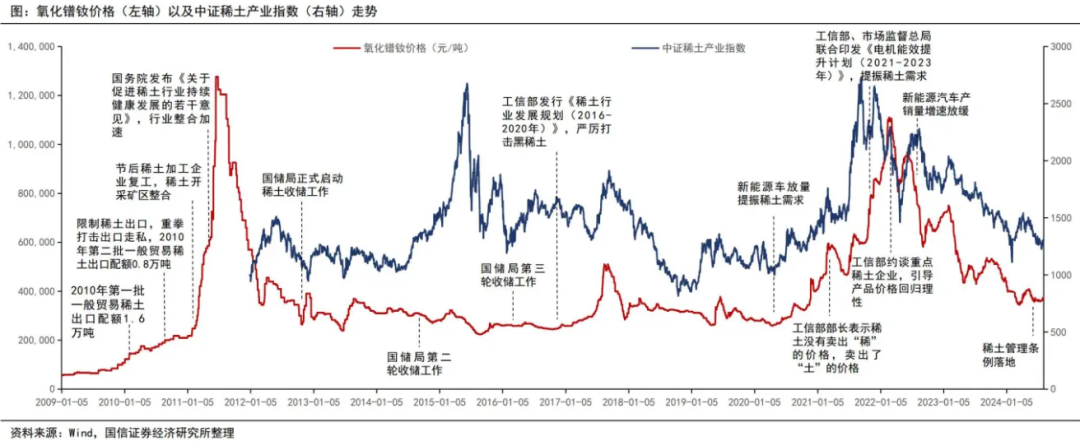

稀土的第一波上涨行情是2010年,当年中日发生钓鱼岛摩擦,中国下调72%稀土出口配额,国际稀土价格在几个月内涨超15倍。2012年稀土价格飞涨到55.7万美元一吨,是2005年的36倍。

日本的汽车和电子两大产业集体跌停,欧盟跟着躺枪,美国军工之王洛克西德马丁也宣布停产。之后是美、欧、日联手向WTO发起诉讼。结果我们败诉,被迫取消了稀土出口配额制和关税,稀土价格一泻千里。

第二波上涨行情发生于2014~2015年的大水牛市。这个阶段国内稀土产业重点推进产业整合,股价大涨完全是资金炒作的结果。因为没有业绩支持,牛市结束后也就跌回原位了。

第三波行情是2019到2021年。由于新能源汽车需求爆发,氧化错钕价格由26万元/吨大涨至2022年2月的111万元/吨,之后电动汽车产销量增速放缓,稀土价格逐渐回落。

三、这次不一样?

中国稀土产量早在2010年就占到了世界97.7%,但却不是一个好行业。我们早期受到西方的技术封锁,后来技术突破了,却没管理好市场,滥采滥挖、“黑稀土”横行,一直处于产销无序,低端内卷、恶性竞争的局面。被比喻为捧着“金饭碗”要饭。

行业的转变始于“国家队”入场。

十年间,国内稀土行业历经了三轮整合,先后形成了六大稀土集团、四大稀土集团,和现在的一南一北两大集团,行业由无序转为集团化管控。2022年工信部公布两批稀土冶炼总指标中,中国稀土集团、中国北方稀土集团分别拥有矿产品指标的30%和67%,分别拥有冶炼分离产品指标的29%和64%。

行业另一个重要事件是《稀土管理条例》的正式实施。

《条例》在2021年1月就出了草案,三年后才终于在今年4月通过,10月1日正式施行。

《条例》共32条,最重要的是明确建立“稀土开采冶炼分离总量指标管理制度”,任何单位和个人不得无指标和超指标生产。而且对违反总量调控管理规定的稀土开采企业和稀土冶炼分离企业,没收违法生产的稀土产品和违法所得,并处违法所得5倍以上10倍以下的罚款。

从中长期来看,稀土行业基本面已发生根本性的变化。我国稀土在全球的常年占据60%以上市场,但价格长期被压在低位。以后稀土将由国家进行总量控制,规定生产多少就生产多少,而且生产企业全是手底下国企和央企,对稀土供应的控制能力达到了有史以来最强的水平。

今年以来,稀土价格基本摆脱了下降的趋势,还上涨了近20%。中国稀土在10月30日业绩说明会上表示,进入第四季度,部分稀土产品价格有所回暖。伴随着《稀土管理条例》的正式实施以及供需格局的改善,主要稀土产品价格将有望回归至相对合理区间。

虽然这次稀土板块上涨是由突发事件刺激带动的,但背后的稀土产业格局已经得到重塑。长期看,稀土价格中枢应该会震荡向上,价格稳定了,行业龙头公司的业绩会稳了,才会有钱搞研发,去突破高端产品,然后再增强公司成长性。

四、3季度业绩情况

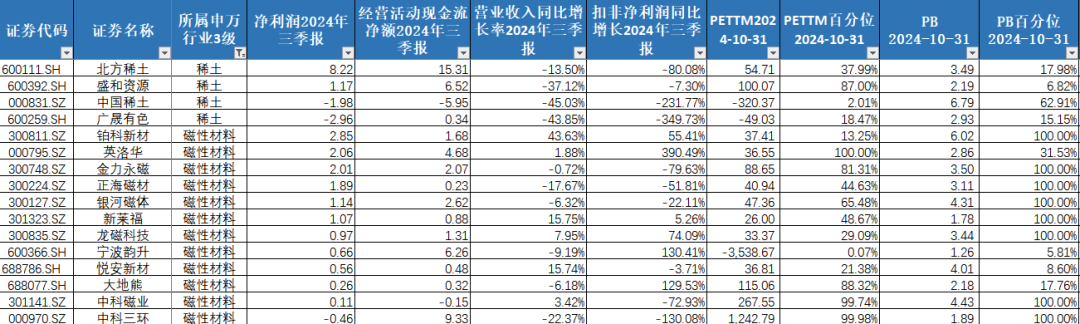

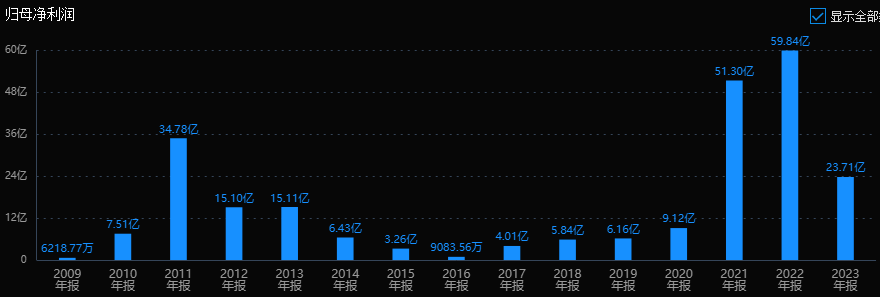

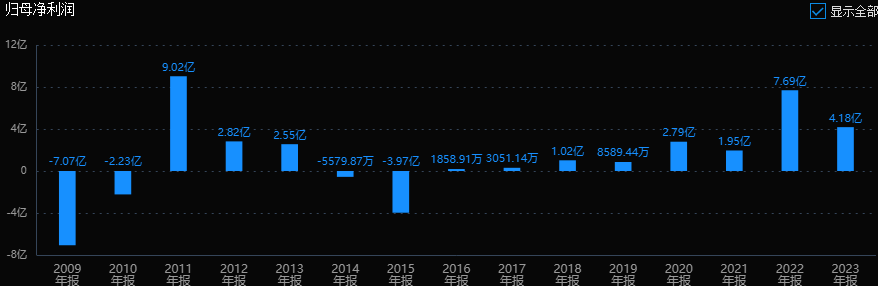

A股稀土板块个股整体实力还是比较弱的,规模最大的是北方稀土,2023年营收335亿,扣非利润23亿。作为两大龙头之一,中国稀土2023年营收只有40亿,主要看点在于未来的资产注入预期。

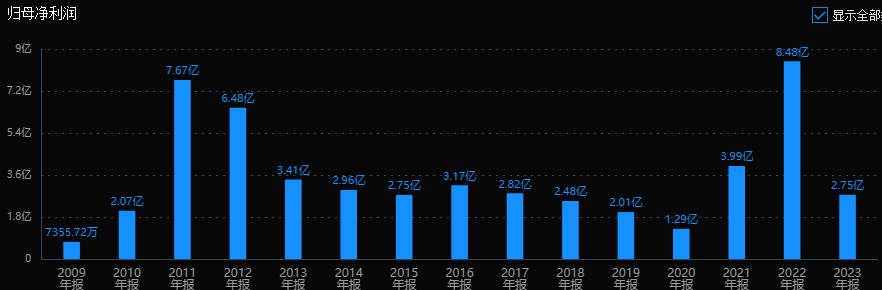

稀土下游应用的磁性材料领域公司就更弱了。规模最大的是中科三环,2023年营收84亿,利润只有2.2亿。之后是金力永磁、正海磁材、宁波韵升,营收规模都只有50~60亿。

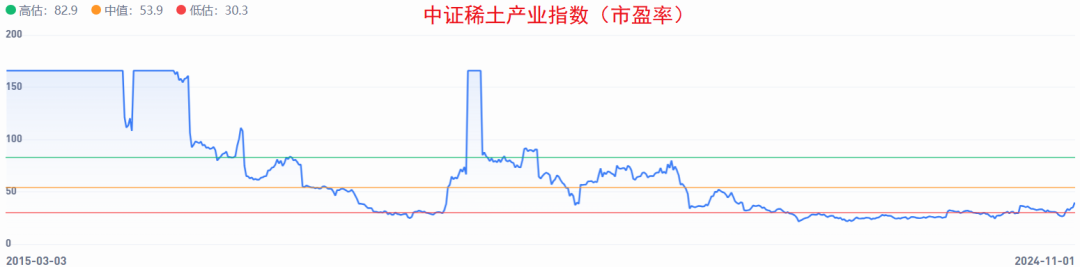

从估值看,稀土行业市盈率和市净率还在比较低的位置。

从最近业绩上来看,稀土永磁板块公司的盈利水平还在下滑。北方稀土扣非利润8.22亿,虽然扭亏为盈,但同比下滑了80%;中国稀土亏损1.98亿,下滑-232%。

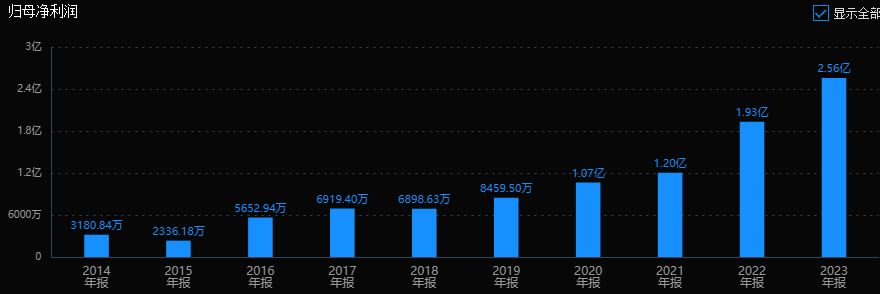

磁材的公司里,铂科新材盈利最高,扣非利润2.85亿,营收增长44%,利润增长55.4%.

增速最快的是英洛华,3季报增长了390%,扣非利润2.06亿;另外,龙磁科技3季报扣非利润增长了74%,宁波韵升增长130%,大地熊增长129%,是行业增长比较好的公司。

如果看边际变化,北方稀土、广晟有色、金力永磁、中科磁业的第三季度单季扣非净利润环比增长超200%,环比显著改善。

五、核心公司基本面情况

北方稀土:轻稀土龙头

北方稀土是轻稀土龙头,每年分配到的指标占全国总量比例都超过60%。公司也是全球规模最大、产值最高的稀土企业。公司控股股东为包钢集团,最大的价值就是坐拥内蒙古白云鄂博矿这座中国最大,也是世界最大的稀土矿。

中国稀土:中重稀土龙头

公司是中国稀土集团旗下唯一上市平台,负责整合国内中重稀土资源。

中稀集团旗下具有在产的设计产能1000吨/年的中稀广西稀土,设计产能5000吨/年山东微山湖稀土,合计设计产能6800吨/年的赣州稀土矿业,设计产能30000吨/年的中稀(凉山)稀土。未来仍有较多优质资源注入预期,属于是冉冉升起的重稀土霸主。

中科三环:钕铁硼永磁材料龙头

公司是中国科学院控股的稀土永磁龙头企业,也是中国最大、全球第二大钕铁硼永磁材料生产企业。业务上专注于烧结和粘结钕铁硼的产销,营收占比在95%以上。不过历史业绩表现确实一般。

目前,公司已布局金属注射成型方式制备的铁基软磁材料、兼具高磁导率和高饱和磁感应强度的非晶、纳米晶软磁材料,传统软磁铁氧体材料,能够为客户提供“一站式磁性材料解决方案”。

产能规模方面,截至2023年底,公司烧结钕铁硼产能达2.5万吨、粘结钕铁硼产能达1500吨,可以提供压缩、注射、挤出和压延多种成型方式制备的粘结稀土磁体,磁性能均达到国际先进水平,工艺水平国内领先。

铂科新材:金属粉芯龙头

公司是全球领先的金属粉芯生产商,金属软磁粉芯占比近90%。公司历史业绩稳定增长,24年前三季度实现营收12.27亿,同比增长43.6%,净利润2.86亿元,同比增长51.69%。

公司是国内少数自主完整掌握金属软磁粉末、金属软磁粉芯和高端一体成型电感全产业链核心技术的企业,已建立一套覆盖5kHz~2MHz频率应用的金属软磁粉芯体系,随着惠东、河源两基地产能逐步释放,产品迭代升级,将在规模、技术两方面继续保持国内金属软磁粉芯领军地位。

另外公司打造显示磁性电感业务为第二增长极。24年公司芯片电感产品取得MPS、英飞凌等全球半导体厂商的认可,还新进入了多家全球知名半导体厂商供应商名录。

英洛华:

公司历史业绩一般。业务上围绕“做精机电、做强磁材、做优下游应用”的发展战略,主要产品为钕铁硼永磁材料,英洛华康复负责电动轮椅、老年代步车等康复器材产品。24年中报,钕铁硼业务占55%,电机占25%、电动轮椅及代步车占14%。

本文作者可以追加内容哦 !