近期,安徽口子酒业股份有限公司(以下简称口子窖)披露了其2024年第三季报,业绩由增转降。

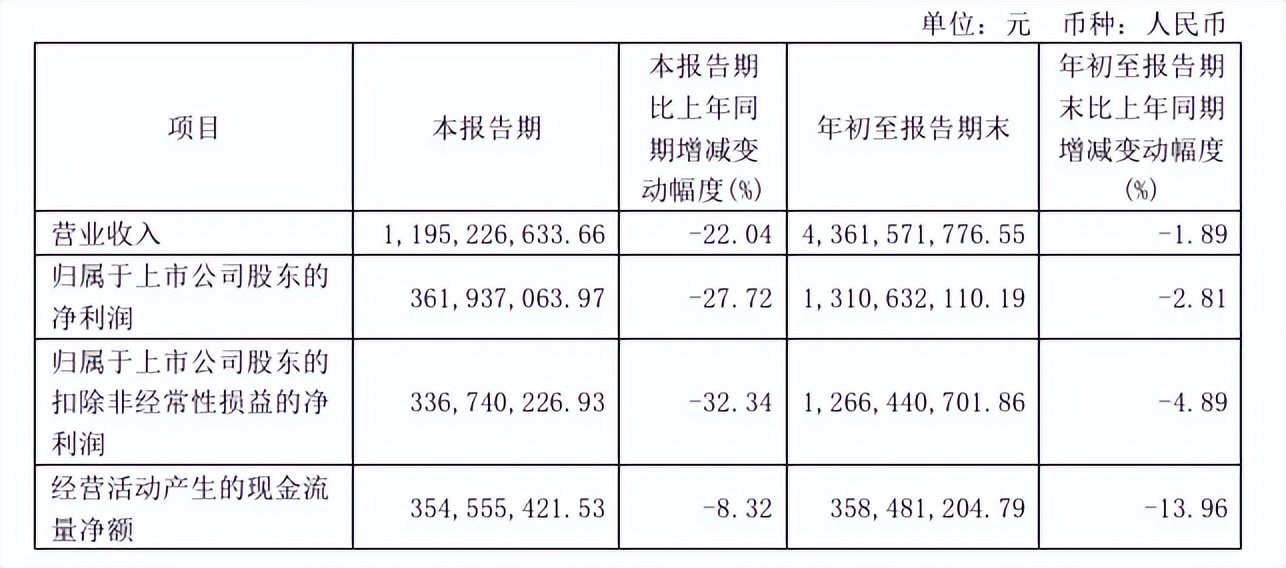

季报显示,口子窖在2024年前三季度的营收为43.62亿元,较去年同期下降1.89%;归母净利润为13.11亿元,较去年同期下降2.81%。单季度来看,口子窖第三季度营收为11.95亿元,较去年同期下降22.04%;归母净利润为3.62亿元,较去年同期降幅更是高达27.72%。此外,公司的现金流状况也出现了问题,经营活动产生的现金流量净额降至3.58亿元,较去年同期大幅下降了13.96%。

数据来源:公司公告

在二级市场的表现上,口子窖自三季报披露以来的股价走势显示出一些波动。股价从10月29日的42.79元下跌至11月1日的收盘价39.27元,累计跌幅为8.23%,这一数据超过了同期大盘的1.51%和白酒行业的3.67%的跌幅。

营收净利双降,合同负债降低、库存增加

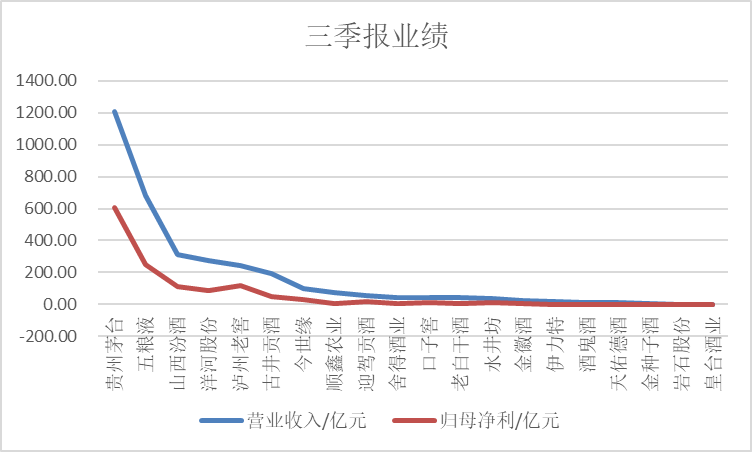

在白酒行业的竞争格局中,口子窖以43.62亿元的销售收入在全行业中排名第11位,与行业领头羊贵州茅台超过1200亿元的营收相比,存在显著差距。在安徽省内酒企中,口子窖的营收规模也不及古井贡酒的四分之一,且在排名上被迎驾贡酒超越,这表明口子窖在市场份额和行业地位上均面临一些挑战。

数据来源:iFind

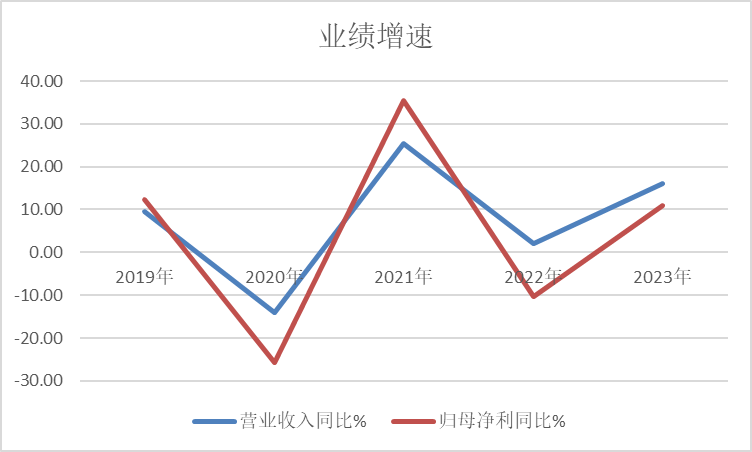

从业绩增速来看,口子窖前三季度营收和归母净利润的增速均为负值,表明口子窖业绩在2024年前三季度出现了负增长,这与白酒行业整体发展趋势相背离。数据显示,有13家白酒上市公司在2024三季报中营收均为正增长,且以贵州茅台为代表的7家企业实现了两位数的高速增长,口子窖显然未能跟上行业的前进步伐。

从近年来的情况来看,口子窖的营收增速在2019年至2023年区间出现了较为剧烈的波动,增速数值分别为9.44%、-14.15%、25.37%、2.12%和16.10%。归母净利增速来看,在2020年和2022年波动尤为明显,增速分别为-25.84%和-10.24%,这进一步凸显了公司盈利能力方面的波动性。

数据来源:iFind

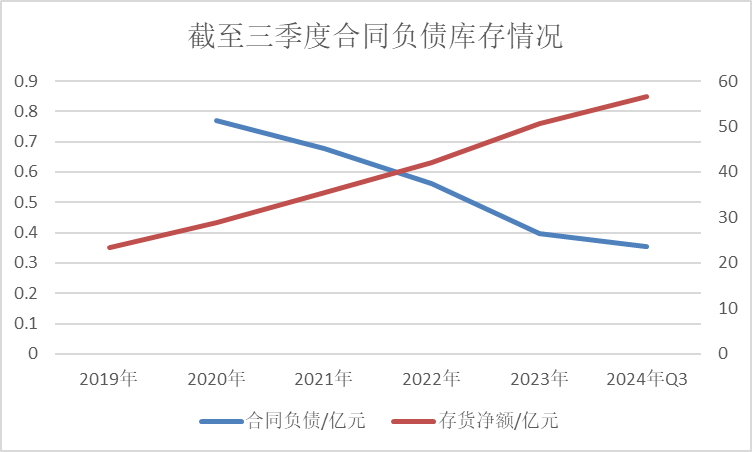

对于白酒行业而言,合同负债与预收款项之间存在密切联系。一旦企业根据合同完成产品交付,这些预收款项就会转化为公司的实际收入。实际上,贵州茅台、五粮液等酒企都有大量的合同负债,对于该类企业来讲,交付产品的环节不会有太大的问题,增加的合同负债一方面代表该公司产品紧俏,另一方面代表公司对于下游的议价能力非常强。反之,则说明企业产品销售市场竞争力下滑。

数据来源:iFind

口子窖近期的财务状况来看,合同负债数额为3.55亿元,行业排名第13位,而存货净额高达56.53亿元,排名第7位。自2019年以来,口子窖的合同负债持续减少,而存货净额却不断上升,这一趋势暴露了公司日益增长的库存压力。尽管这种趋势与口子窖从预售制向销售返利模式转变的市场策略有关,但业绩的下滑和库存的增加表明,口子窖在解决业绩增长问题上并未取得预期效果,反而加剧了库存压力。

数据来源:iFind

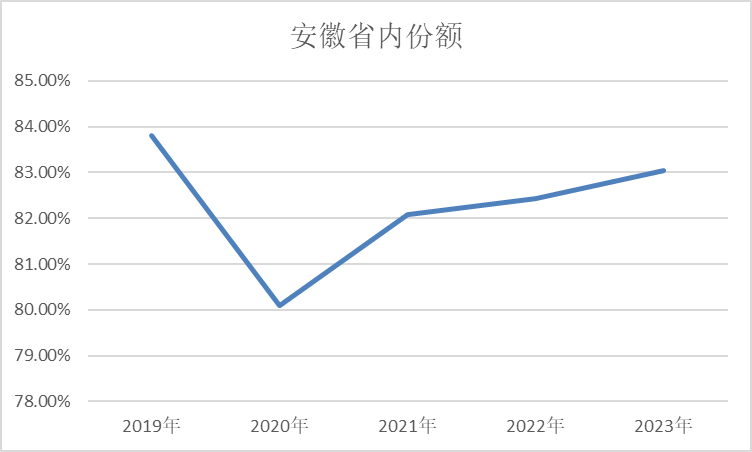

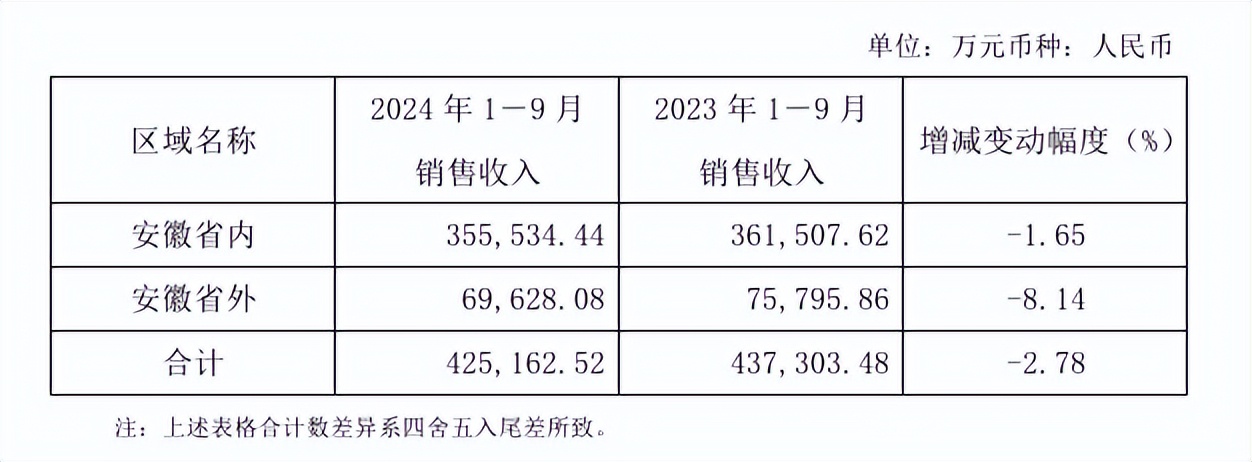

市场份额来看,口子窖主要深耕安徽省内市场,自2020年-2023年的省内销售份额占比分别为80.10%、82.09%、82.42%和83.81%。这意味着,尽管近年来口子窖一直在推进省外市场开拓,但成效不大,省外市场销售占比在下降。从收入角度来看,口子窖在安徽省内市场的销售在前三季度遭遇了1.65%的下降,而省外市场的下降幅度更为显著,达到了8.14%。

数据来源:iFind

数据来源:公司公告

分产品来看,今年前三季度,口子窖的中档和高档白酒销售收入均遭受了打击,分别出现了27.36%和3.09%的下降。这一现象与公司近97%的收入依赖于高档白酒形成了鲜明对比。尽管低端酒销售实现了44.47%的增长,但由于其在总收入中所占比例较小,对公司整体业绩的提振作用有限。

数据来源:公司公告

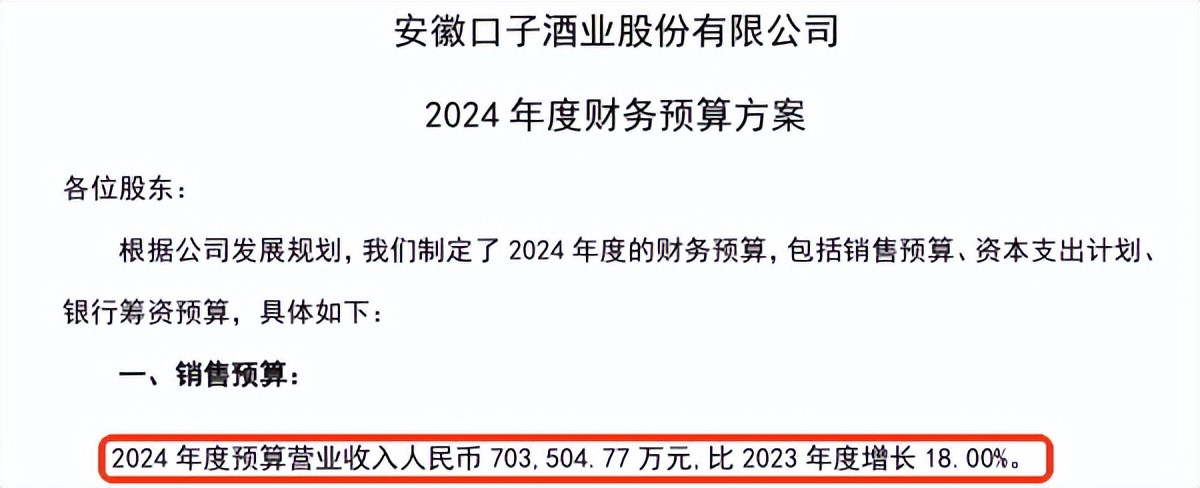

第四季度营收27亿才能达成年度目标

2024年5月20日,口子窖在2024年的财务预算中提出了高达70.35亿元的营业收入目标,相较于2023年增长18%。然而,现实情况远比预期严峻。今年第三季度,口子窖的营收和净利润降幅双双超过两成,导致前三季度整体业绩同比下滑。整体来看,当前进度仅完成年度目标的62%。

口子窖需要在最后一个季度实现近27亿元的营收才能达成年度目标,而其在2024年半年报中披露的业绩仅为32亿元,这相当于要在最后一个季度完成近半年的销售任务,其中的挑战可想而知。此外,口子窖年初制定的三年发展目标中提出的销量翻番和“百亿口子”的宏伟蓝图,目前来看,百亿目标的压力会更大。

数据来源:公司公告

为了保证销售目标的实现,口子窖2023年度董事会工作报告曾提出要聚焦“三个升级”的阶段目标。即市场升级:实现销量翻番;结构升级:将兼系列打造成战略大单品,中高端产品占比大幅提升;品牌升级:引领兼香品类做大做强,成为“中国兼香高端白酒第一品牌”。但从目前的业绩来看,并未取得预期的效果。

在产品结构上的升级方面,口子窖采取推出“口子窖兼香518”的大单品战略,但是截至2024年11月3日,该产品在某电商平台旗舰店的销量仅为两位数,显然未能承担起“次高端超级单品”的战略角色。此外,公司虽然拥有众多产品线,但核心产品多数是多年前推出的,这导致其消费群体相对趋于固化,这也限制了市场的进一步拓展。

数据来源:某电商平台

在产能打造方面,2024年口子窖计划进行大规模的资本支出,总额达到4.46亿元,其中1.34亿元将被投入到2万吨大曲酒酿造工程中,而2.35亿元则用于东山口子产业园的建设。预计在口子产业园全面投产之后,公司的65原酒产能将增至6万吨。然而,这一扩张计划的背景是公司存货的急剧增加。在存货高企的情况下,进一步扩大产能可能会加剧库存的消化难题,增加公司的经营风险。

实控人单季度减持650万股,董秘年薪高达190万

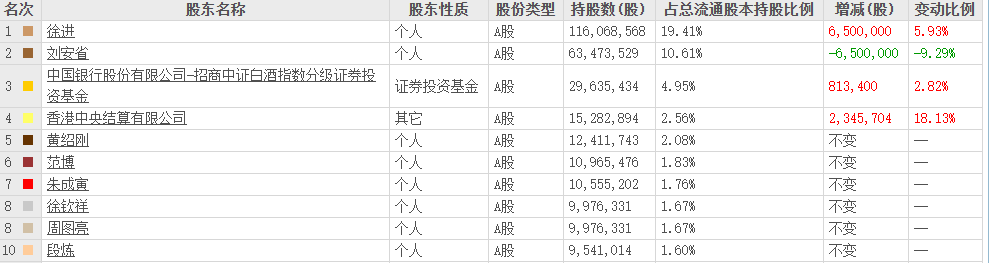

根据东方财富网的数据,截至2024年三季度末,徐进和刘安省分别持有口子窖19.41%和10.61%的股份。刘安省持有的股份价值6347.35万元中约2882.39万股被质押,此外,黄绍刚、范博、朱成寅等作为徐进与刘安省的一致行动人,黄绍刚和朱成寅也有股权质押的情况,这种频繁的质押行为可能增加了一致行动人结构的不稳定性。

特别指出的是,在2024年第三季度,口子窖的实际控制人之一刘安省减持了股份。公告显示,刘安省因个人原因,在2024年9月4日至9月5日通过大宗交易的方式向一致行动人徐进转让了650万股,若按照口子窖第三季度最低股价33.88元/股计算,刘安省总计套现金额超2亿元。

数据来源:东方财富网

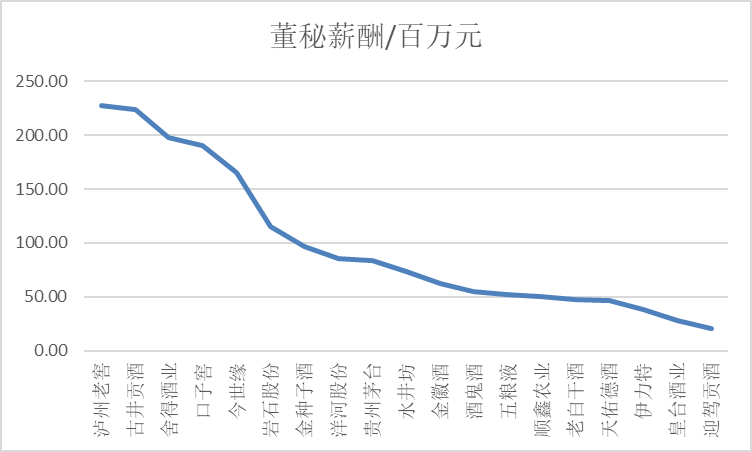

此外,口子窖的副总经理兼董事会秘书为现年54岁的徐钦祥,2023年的薪酬接近190万元,仅次于公司董事长徐进的薪酬364.4万元。这一年薪远超白酒董秘均值97.93万元(未包含山西汾酒),在白酒上市公司董秘薪酬榜中排名第四。实际上,从2019年到2022年,徐钦祥的薪酬分别为115.7万元、120.7万元、182.3万元和186万元,这一薪酬增长的趋势与公司业绩下滑形成了鲜明对比。

数据来源:iFind

本文作者可以追加内容哦 !