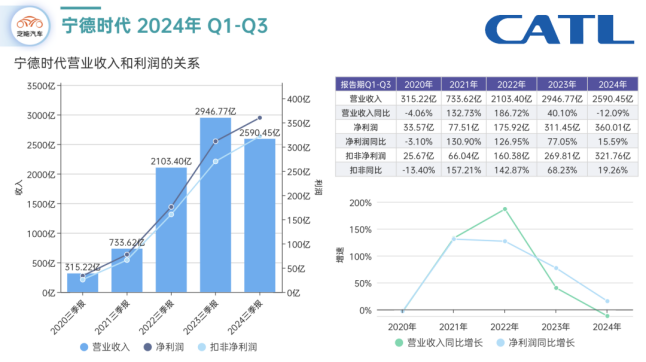

宁德时代发布了2024年第三季度财报,营收为922.78亿元,同比下降12.48%,净利润却同比增长25.97%,达到131.36亿元。

从财报数字看没有超预期,但大家都清楚宁王在“藏利润”,其实年初的2023年报时就有卖方详细分析过了;这种平滑业绩的做法延续至三季报,Q3的资产减值损失计提47亿,环比Q2大增33亿,具体拆解大家可以看研报。

宁王和茅王是外资“最爱”,宁王经营业绩反转的判断最早也是由外资大行提出的——今年3月初150元附近,摩根士丹利直接给出210元目标价,当日暴涨15%;到了5月中在200元徘徊时,高盛又给出304元的目标价,前几天差点就到了;如果大选后美元资本重回A股,我不敢说它们会再次青睐茅王,但宁王大概是铁板钉钉的。

我们来看销量——2023年前三季度,宁德动力电池销量:255.7GWh,同比增长32%。2024年前三季度,宁德动力电池销量:约330GWh,同比增长29%。不难发现,宁德依然保持着增长的势头。那为什么营收反而下滑呢?

还是以前分析过的原因:营收下降的真实原因是上游原材料降价带来的产品降价。然而,在这种情况下,宁德的毛利率和净利率反而创下了新高!2023年第三季度,宁德的毛利率才22.4%、净利率11%,今年第三季度分别达到了31.2%和15%。

而与之相应的净利润自然也不错,今年前三季度,净利润360亿元。其中第三季度131亿元,同比增长26%;经营性现金流也非常不错,高达674亿元,差不多是净利润的2倍!惊不惊喜?意不意外?

这充分说明了公司在产业链上下游的强势地位,虽说产品价格下降,但原材料下降所导致的成本下降更多!如果进一步深挖,那就是因为公司具备强大的竞争力,也就是技术和研发的领先能力。

毕竟,说一千道一万,最后还得产品品质说话,宁德的神行超充电池、麒麟电池用起来就是香啊!所以整车厂、用户才认,哪怕价格合理高一点都心甘情愿接受。

这才是宁德近几个季度毛利率持续提升的根本原因、本质原因。

同时,技术的领先又帮助公司不断扩大市场份额。

2024年1-8月宁德全球动力电池市场份额37.1%,同比提升1.6个百分点;其 中商用动力电池份额64.9%,同比提升4.6个百分点,稳居第一。

国内市场方面,根据动力电池联盟数据,2024年1-9月,宁德动力电池市场份额45.9%,同比提升3.1个百分点。

至于未来的发展呢?

无忧!因为新能车和储能都还处于快速发展阶段。

而且,公司也还在进行产能扩张。

2024年,宁德在建产能超过150GWh,并表示在未来一段时间内会保持一定的投资强度。

目前公司的中州基地、贵阳基地、厦门基地等正在建设中,6月份又新启动了北京基地的建设。

国外方面,德国工厂产能正在爬坡,计划年内实现盈亏平衡。规模更大的匈牙利工厂一期厂房土建已完工,预计明年投产。再加上技术授权模式,也获得了很多国外客户的认可,也会带来利润的提升。

还有就是除了新能车和储能以外,工程机械、船舶、飞机,还有中重卡、物流车、两轮车等领域也同样有电动化的发展趋势。对于这些市场,宁德同样已有布局。

说了这么多,最后的结论还是我原来那句话:至少三年内宁德都还是成长型企业。

$宁德时代(SZ300750)$

本文作者可以追加内容哦 !