今天,上证指数在收盘时收出一根中阳线,并完成了启明星形态,但是我们要清醒的认识到,目前的上证指数依然处在震荡调整中,而无论指数收阴线还是阳线,它的短期属性都是震荡,所以我们要按照震荡行情的节奏来进行博弈。

而今天,财报翻译官将为大家介绍一只国防军工领域中的低估大龙头,它就是中航沈飞。这家企业是大型现代化飞机制造公司,是我国航空的主要研制基地。

而凭借着在军工领域的强大竞争力,公司还被评为中国歼击机摇篮,并先后研制了从1代机到5代机的全谱系战斗机,为我国航空发展作出了重大贡献。

上面看过了公司的基本情况,下面我们再来分析一下这家企业的财报。

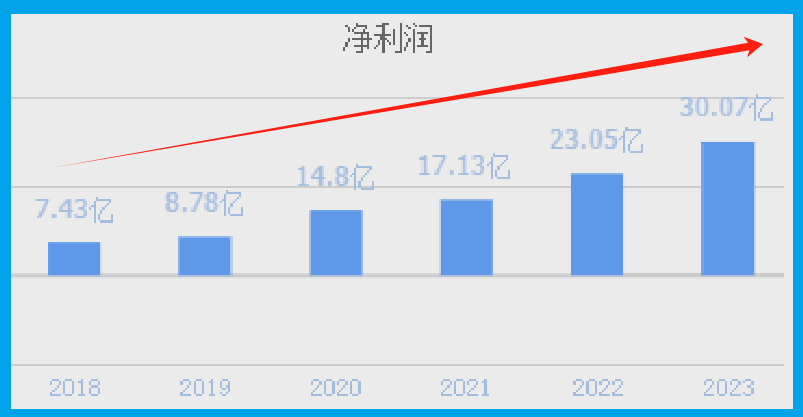

从2016年开始,公司的历史业绩已经连续8年实现了增长,并在2023年以30.07亿元的净利润创出了历史新高。

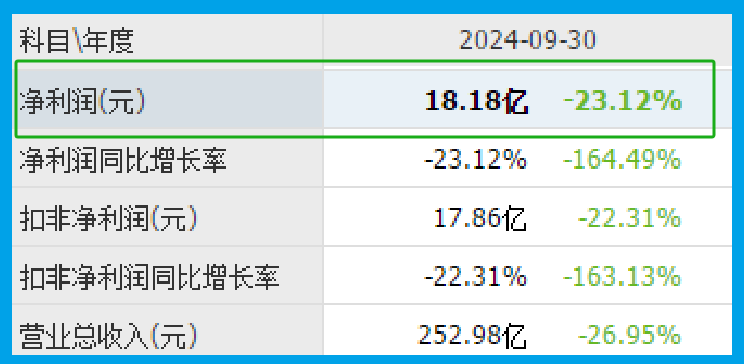

但是到了2024年,这家企业用三个季度的时间却只完成了18.18亿元的净利润,同比下降了-23%。

公司目前的净利润,在A股国防军工概念板块400家上市企业中排名第6位。这个名次非常高,说明其规模相对来说很大。

而虽然这家企业在报告期内的净利润出现了下降,但是同期公司收到军方战斗机的订单却出现了增长。

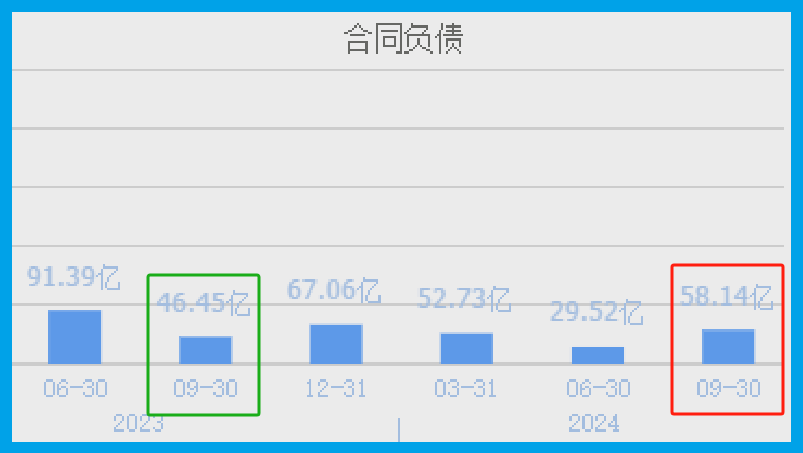

2023年第三季度,这家企业收到客户的订单,也就是合同负债只有44.45亿元。到了2024年第三季度,这个数字就达到了58.14亿元,同比增长了25%。

我们一定要了解,这家企业的订单就是歼击机、战斗机,所以它的大幅增长,势必会提高公司未来的净利润。

而正是由于收到客户的订单出现了增长,使得这家企业的现金流能力大幅提升了。

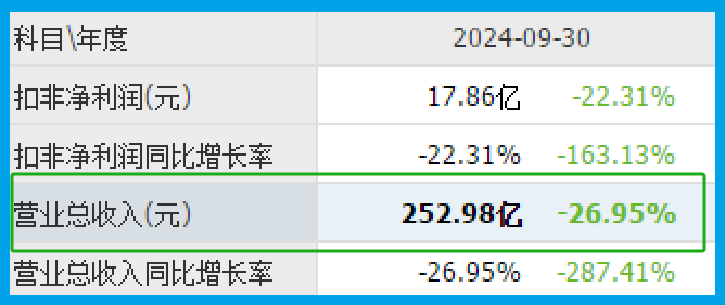

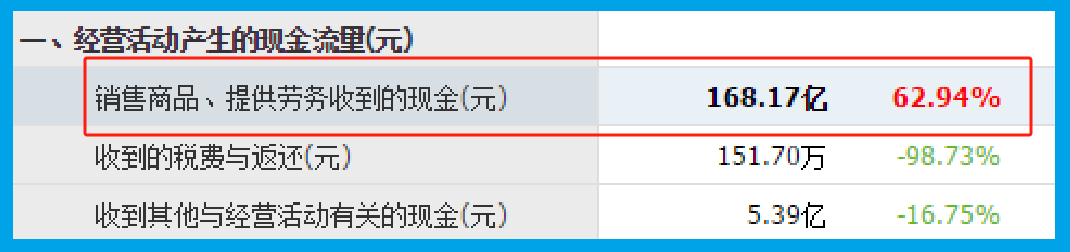

2024年第三季度,公司的营业总收入为253亿元,同比下降了27%。

但是同期,这家企业因销售飞机而实际收到的现金总额却高达168亿元,同比大幅增长了63%。

我们一定要记住,在会计权责发生制下,营业收入只是个数字,而销售商品收到的现金总额这个指标记录的才是实实在在的钱。

所以这个指标的大幅增长,说明公司在报告期内的现金流能力增强了,其账户里的钱也变多了,这对其生产经营是非常有利的。

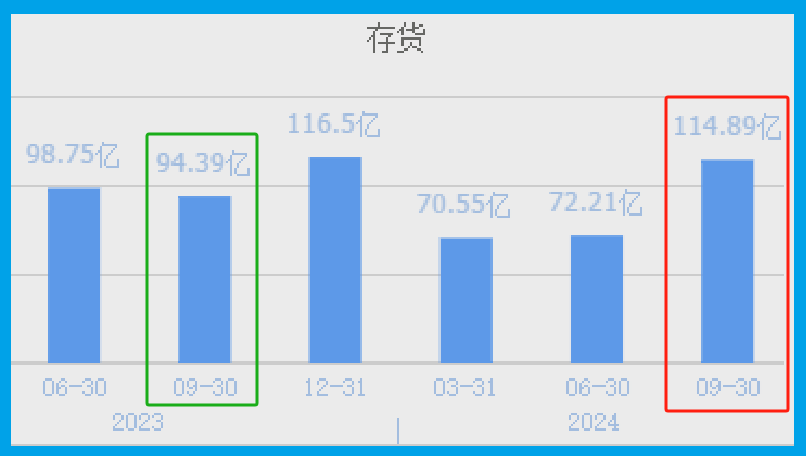

除此之外财官还发现,因为收到客户的订单出现了增长,所以管理层在今年第三季度还扩大了生产,提高了存货的数量。

2023年第三季度,这家企业的存货只有94亿元。到了2024年第三季度,公司的存货就达到了115亿元,同比增长了22%。

因为存货里包括了生产歼击机的原材料、产成品、半成品,把存货卖了加上毛利润就是公司的营业收入,而公司存货的增长又是因为收到客户订单的提高,所以这些存货不仅都能卖掉,这家企业未来的净利润也将出现增长。

通过上述分析我们了解到,在2024年第二季度,虽然这家企业的净利润出现了下降,但是公司收到客户的订单却出现了增长。

而这不仅使这家企业的现金流能力大幅提升了,管理层还顺势扩大了生产,提高了存货的数量,所以财官猜测公司今年净利润的增长将是大概率事件。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !