关注三个水务公司有差不多一年了 $洪城环境(SH600461)$$光大环境(HK|00257)$ $北控水务集团(HK|00371)$

今年光大环境和北控水务都有差不多50%的涨幅(调价预期,加上利率下行,对高杠杠的公共服务类企业真是实打实的双击利好啊),洪城环境中间也到了12快,又回落回9块。

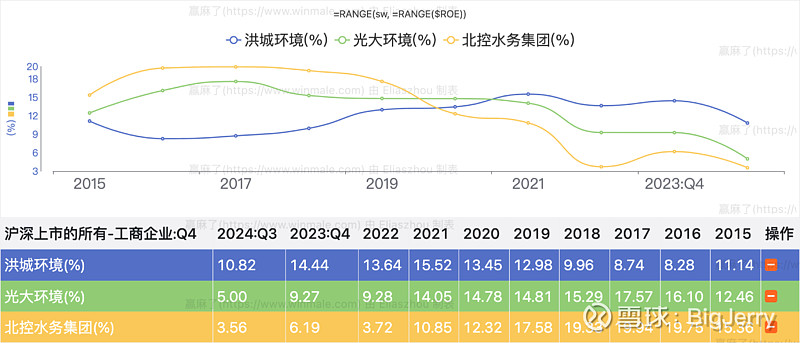

这三家在ROE角度看,洪城最近几年其实是逐步上行的,今年的涨幅回收后,对洪城环境的兴趣就更高了。

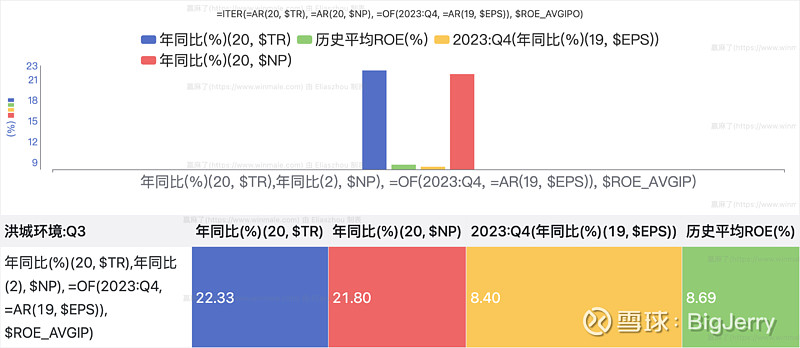

洪城环境20年

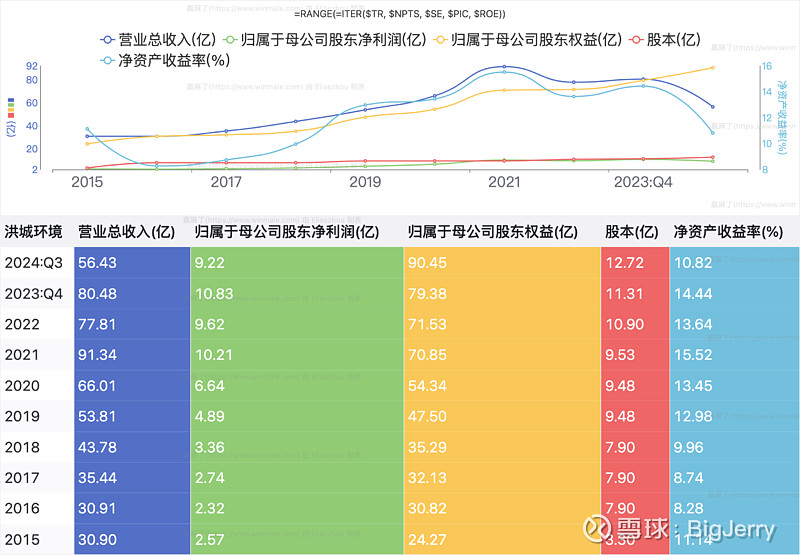

洪城环境2004年6月1日上市,经过20年的发展,20年营收年化增值 22.33%, 20年的利润年化增值21.8%,这个就非常优秀了,假如二十年前投入1万,今天变成53万:

今生

“公司发展立足南昌、深耕江西、辐射全国,具有强劲的区域竞争优势。拥有80余年供水运营管理经验,在南昌城区供水市场处于绝对领先地位;污水业务在江西省县域生活污水处理市场占据80%以上份额;生活垃圾处置业务在南昌市场占有率达60%;在南昌市燃气市场占有率已超90%;公交新能源方面是南昌市最大的车用天然气供应商。”

按照洪城自己的表述:供水,燃气,污水,生活垃圾处理都是扛把子的存在。换句话说,在南昌这嘎达,说洪城环境好使。

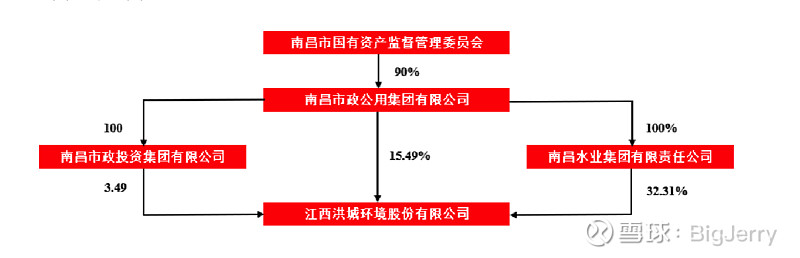

洪城环境的大股东是南昌市公用集团有限公司,隶属于南昌市国资委。

前世

南昌市政公用集团公司始建于1937年,前身为英商承建的南昌水电厂,1953年南昌水电厂分家,水厂部分设立 为南昌自来水厂,1955年改名为南昌市自来水公司,1997年经南昌市人民政府 洪府字[1997]60 号文批准改制为国有独资有限公司的南昌市自来水有限责任公 司。2001年2月6日,更名为南昌水业集团有限责任公司。

1997年经南昌市人民政府 洪府字[1997]60 号文批准改制为国有独资有限公司的南昌市自来水有限责任公 司。2001年2月6日,更名为南昌水业集团有限责任公司

江西省股份制改革和股票发行联审小组以“赣股[2001]4 号”文《关于同意发起设立江西洪城水业股份有限公司的批复》批准,由南昌市 自来水有限责任公司(2001年2月6日更名为南昌水业集团有限责任公司)、北 京市自来水集团有限责任公司、江西清华泰豪信息技术有限公司(2004年2月6 日更名为泰豪软件股份有限公司)、南昌市煤气公司、南昌市公用信息技术有限 公司等五家企业共同发起设立的股份有限公司,总股本9000万股。

南昌水业集团有限责任公司作为主发起人,将其所属的青云水厂、朝阳水厂、下正街水厂的全部经营性资产及相应的负债投入股份公司,确认的净值为13,119.11万元,按照65.84%的比例折为股本8,637.88万股。其他四家发起人全部以现金方式出资,其中北京自来水集团有限责任公司、泰豪 软件股份有限公司、南昌市煤气公司分别投入现金150万元,各折为股本98.76 万股;南昌市公用信息技术有限公司投入现金100万元,折为65.84万股。

相当于南昌市政公用集团把旗下的3个自来水厂打包,另外拉着几个对未来可能有帮助的利益关联方一起成立,成立了洪城环境股份有限公司。这些利益关联放在一起,其中就有南昌燃气公司,经过20年的发展,我们看看当下洪城环境的主要业务有哪些。

主要业务介绍

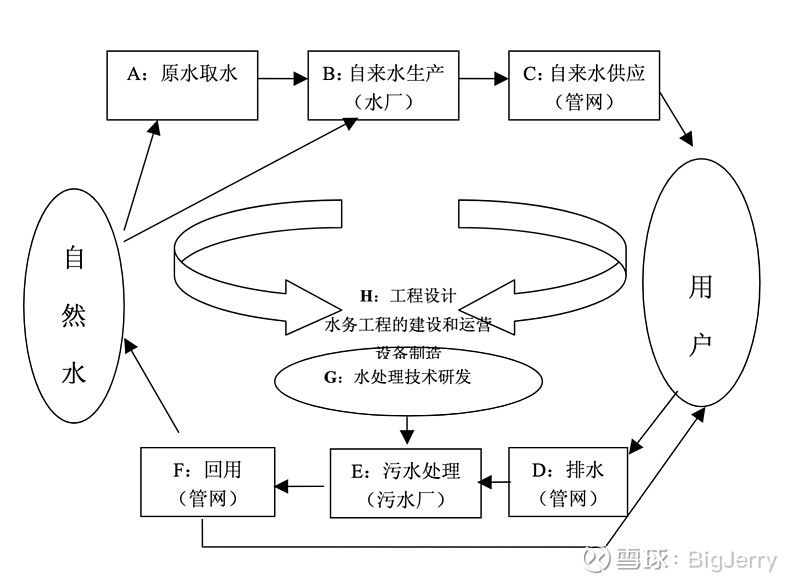

自来水业务

公司的供水业务主要从事水的生产和供应,拥有南昌市城市供水特许经营权,特许经营区域,范围涵盖南昌市城市公共供水管网所覆盖区域的供水以及城区水厂的制水。公司拥有80余年供水运营管理、水厂11座、供水管网8000余公里、服务人口400万

污水处理业务

公司的污水处理业务主要由城镇生活污水处理和工业废水处理两部分组成,业务分布在江西全省多个县市及浙江、辽宁等地区,拥有污水处理厂108座,江西省市场占有率超80%

燃气业务公司

旗下燃气集团是江西省用户规模最大的城市燃气运营商,拥有南昌市主要行政区域的管道燃气特许经营权,主要包括燃气销售和燃气工程安装业务。公司天然气用户132.86万户、燃气管网长7414公里、气化率82.3%

处理业务

公司旗下负责固废处置业务的洪城康恒运营南昌市最大垃圾焚烧发电项目,处置能力达2400吨/日;宏泽热电处置废皮革及污泥等多类固废,是温州经开区唯一的公用热源点;洪源环境占据全国首批餐厨试点城市区位,实现收运、处置一体化运行;绿源环境负责建设渗滤液处置1000吨/日、垃圾渗滤液浓缩液处置400吨/日,助力掌握多种类固废处置的综合服务能力。

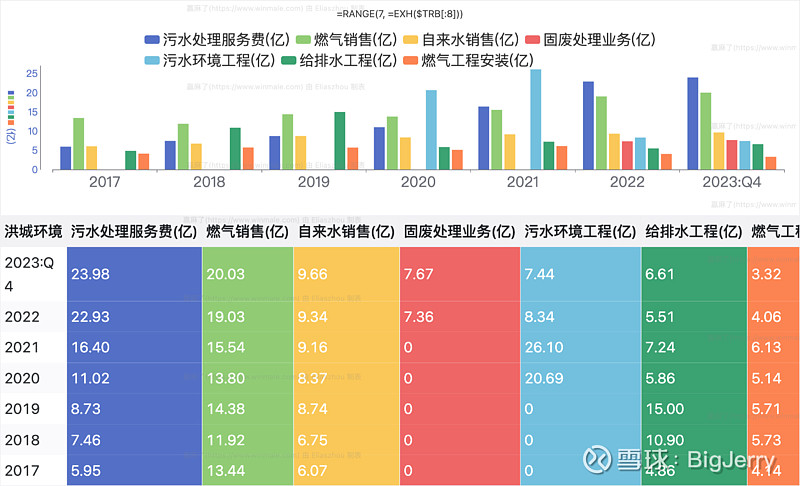

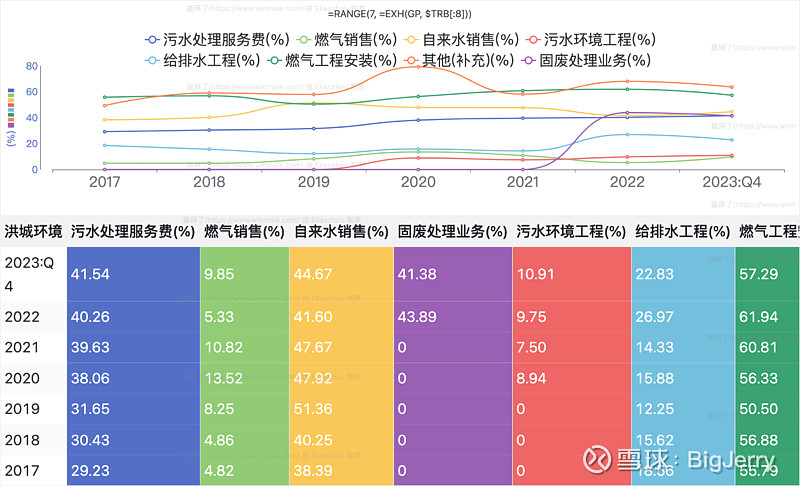

前面几年工程业务驱动了洪城环境的快速成长,这个是一个伴随着南昌城市化率提升而成长以及降速的业务,污水处理业务是整个业务板块里面成长性和盘面最大的板块,这个背后应该是南昌的城镇化和产业发展带来的机遇。我们看看这些板块的毛利率如何,对公司的利润贡献情况:

污水处理,自来水销售,固废处理业务会是洪城环境后面的基本盘,洪城环境这些年应该是一个毛利率逐步爬升的过程。

可以看到这些年洪城环境的毛利率爬升,从25%到34%。

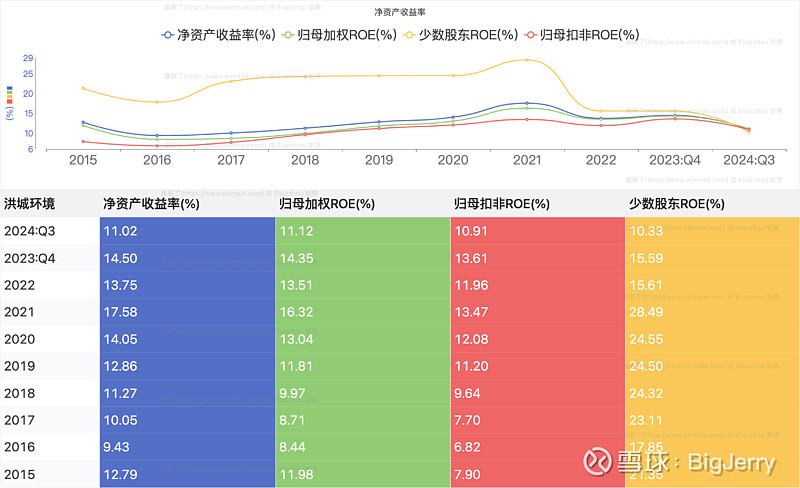

最近10年的净资产收益率

过去十年公司保持了净资产收益率非常优秀,基本维持在12%到14%。

其中一个转折点是2022年利润下行,同时股本开始快速扩展,股本扩张的速度超过利润增值的速度带来了净资产收益率的下行,估计2024年的净资产收益率也基本是14%左右。2022年的利润下行,是因为污水环境工程的大幅度萎缩带来的,2022年开始的股本扩张是为什么呢?我们再看看洪城环境过往的股本扩张之路。

上市股改扩张之路

公司20年的成长可以说非常优秀,但是从结果倒看,利润年化增值了21.8%,但是核算到每股的成长就降到了8.4%(不代表投资者的20年投资收益率),成长之路也是他股本的扩张之路。

看下过去二十年的股本扩张之路

2004年6月1日在上海证券交易所挂牌上市,向社会公众发行5,000万股人民币普通股,公司注册资本为14,000万元。股本1.4亿

2006年3月30日召开了公司股权分置改革相关股东大会,流通股股东每持有10股流通股将获 得非流通股股东支付的2.8股股份的对价。

2010年12月30日,公司向特定对象非公开发行A股股票完毕,每股发行价格为 人民币14.50元,募集资金总额1,160,000,000.00元。股本2.2亿

2011年4月29日, 以资本公积金每10股转增5股。以资本公积向全体股东转增股份总额 110,000,000.00股,共计增加股本110,000,000.00元。股本 3.3亿

2016年5月12日本公司获准非公开发行108,663,125股新股,变更后的股本为人民币438,663,125元。

2016年9月8日向全体股东以资本公积金每10股转增8股,共计转增 350,930,500 股,转增后公司 股本变更为 789,593,625 股。股本 7.9 亿

2019年11月获准非公开发行不超过 157,918,725股新股,变更后的股本为人民币942,153,351.00元。

2019年12月13日授予15名激 励对象 5,885,000.00 股限制性股票,授予价格为人民币 3.05 元/股,变更后的股本为人民币948,038,351.00元 股本 9.48 亿

2020年11月20 日公开发行了1,800万张可转换公司债券,发行总额180,000.00万元。至2026年11月19日止,初始转股价格为人民币7.13元/ 股。

2021获准发行86,471,621股份购买资产,每股 发行价格6.66元;获准非公开发行不超过50,716,115股新股募集本次发行股份购买资产的配套 资金,每股发行价格7.26元。

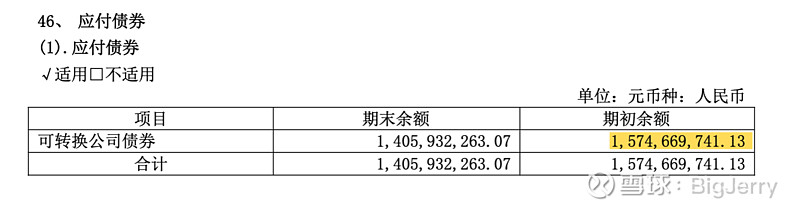

可以看到2022年后,两次增发,以及大量的债转股在这两年快速扩大了洪城环境的股本,这个应该就是来自于2020年的18亿,7.13元/ 股的可转债,我们从23年的年报可以看到18亿的可转债还剩下14亿。

为什么在这不厌其烦的罗列股本变更呢?其一,股本相对债务的成本其实是更高的,成本过高的股本扩张都在摊薄公司成长过程中投资者的收益率;其二,公司2020年发行了一个18亿的可转债这个关系到后面我们想了解的投资的回报空间。

避免眼部疲劳,我们下篇再看看洪城环境当下是否有好的投资机会,以及未来可能的风险有哪些。

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议

本文作者可以追加内容哦 !