一、全球资产表现

股市:美股科技巨头财报虽超预期,但美股仍回调,近一周纳指收跌1.50%。欧洲股市周五大幅反弹,但周线仍集体收跌,英、法、德主要股指分别下跌0.87%、1.18%和1.07%。亚太主要股市普涨,日经225指数涨0.37%,韩国KOSDAQ指数涨0.23%,印度SENSEX30指数涨0.41%,越南VN30指数则微涨0.01%。中国市场波动剧烈,上证指数经过一周的拉锯,最终收跌0.84%;恒生指数周跌0.41%。

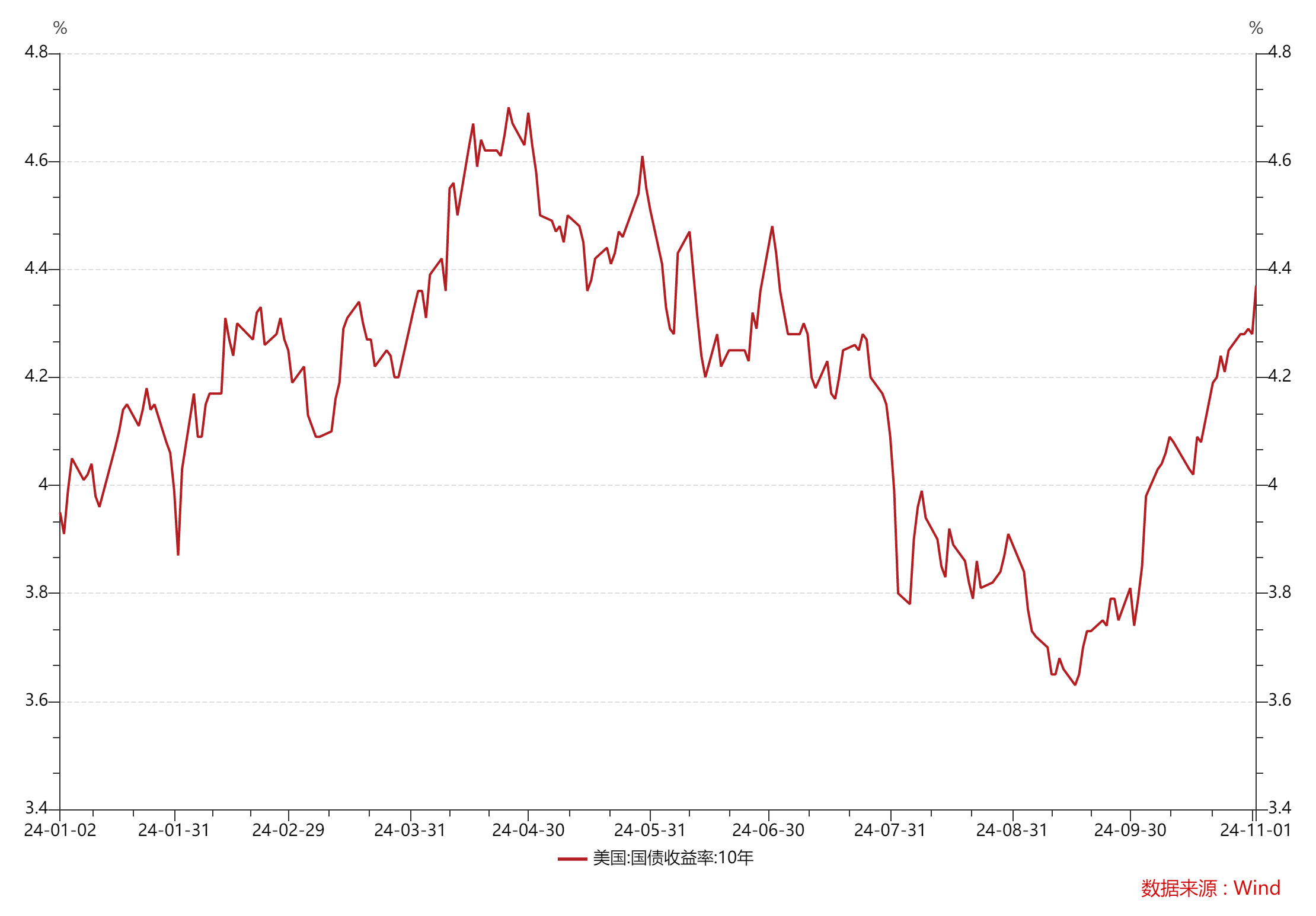

债市:受美国大选影响,美国10年期国债收益率仍在走高,近一周上行13.1个基点,报4.36%左右。中国10年期国债收益率小幅下行2个基点,目前接近2.13%。

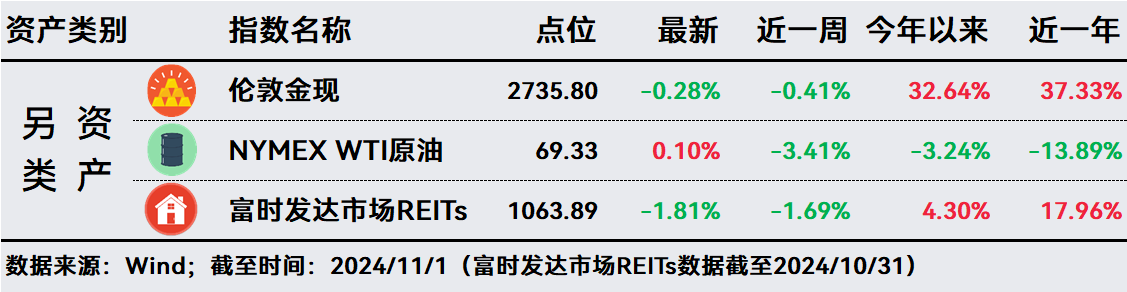

另类:现货黄金于10月31日涨至历史新高,此后转跌,近一周跌0.41%。以色列的军事行动并未破坏石油设施,对石油供应的担忧有所缓解,NYMEX WTI原油周跌3.41%。富时发达市场REITs近一周跌1.69%。

二、投资策略

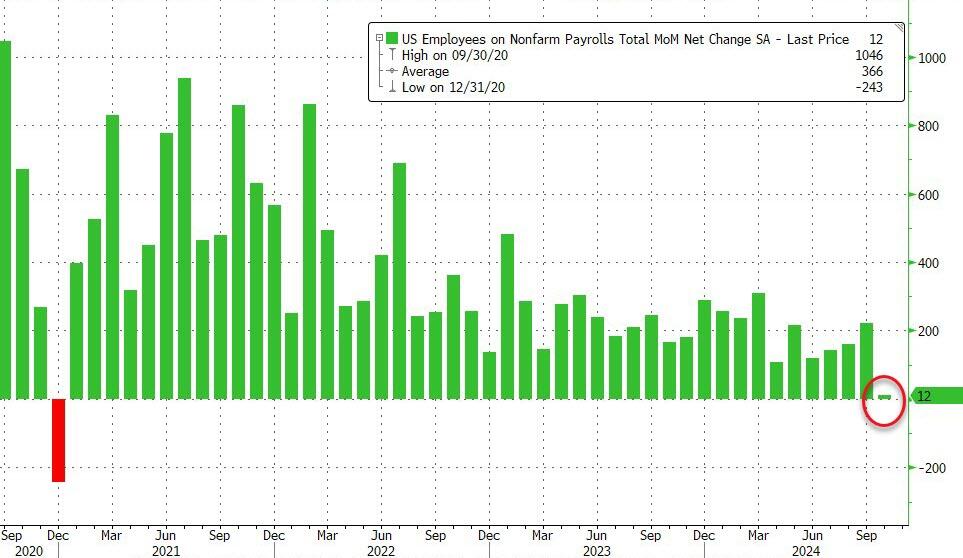

1、飓风和罢工致美国10月就业增长几乎停滞,为美联储降息提供理据。因两场飓风和波音罢工,美国10月非农新增就业人数仅1.2万,为2020年以来最低。美联储“当红票委”沃勒、拜登首席经济顾问等高层此前已经对非农打了“预防针”,市场继续预测美联储将在11月初的会议宣布降息25基点。

数据来源:美国劳工统计局

2、日本政府再次下调本财年GDP增长预测,原因是出口疲软拖累经济复苏。日本内阁府将本财年经通胀调整后的GDP增长率预期下调至0.7%,7月时原下修增长预测至0.9%。尽管两度下修,但内阁府的最新预测仍高于民间部门预测的0.5%增长率。政府对下一财年的经济增长预测维持在1.2%。

3、中国放宽外国投资者对上市公司战略投资门槛,允许自然人投资、降低资产要求。中国商务部、证监会等六部门发布修订后的“外国投资者对上市公司战略投资管理办法”,允许外国自然人实施战略投资,降低外国投资者的资产要求,并增加允许外国投资者以要约收购方式实施战略投资。办法将于今年12月2日起施行。

4、政策“组合拳”助力地产回升。各地陆续建立房地产融资协调机制,不少银行对“白名单”内的房地产项目审核均开辟了绿色通道,满足项目的合理融资需求。未来两个月时间内,银行对房地产的信贷投放力度将进一步加大,而“白名单”项目新增的信贷投放将会接近1.8万亿元。另外,有机构认为,100万套的货币化安置规模虽然比不上2016年、2017年,但此前的货币化安置比例在30%~50%,而此次提出的100万套是条件成熟即可落实的货币化安置,因此是在原有基础上的增量。

5、未来一周,全球投资者将迎来多个重磅财经事件。首先是国内,十四届全国人大常委会第十二次会议11月4日至8日在北京举行,前期财政部提及的一次性新增债务额度和“不仅于此”的增量政策工具,或将在本次会议上揭晓答案。其次,美国将有两大超级事件发生。一是,美国2024年总统大选结果即将揭晓,二是,美联储是否降息以及降息幅度也即将公布。这两件大事足以影响全球市场。

6、策略

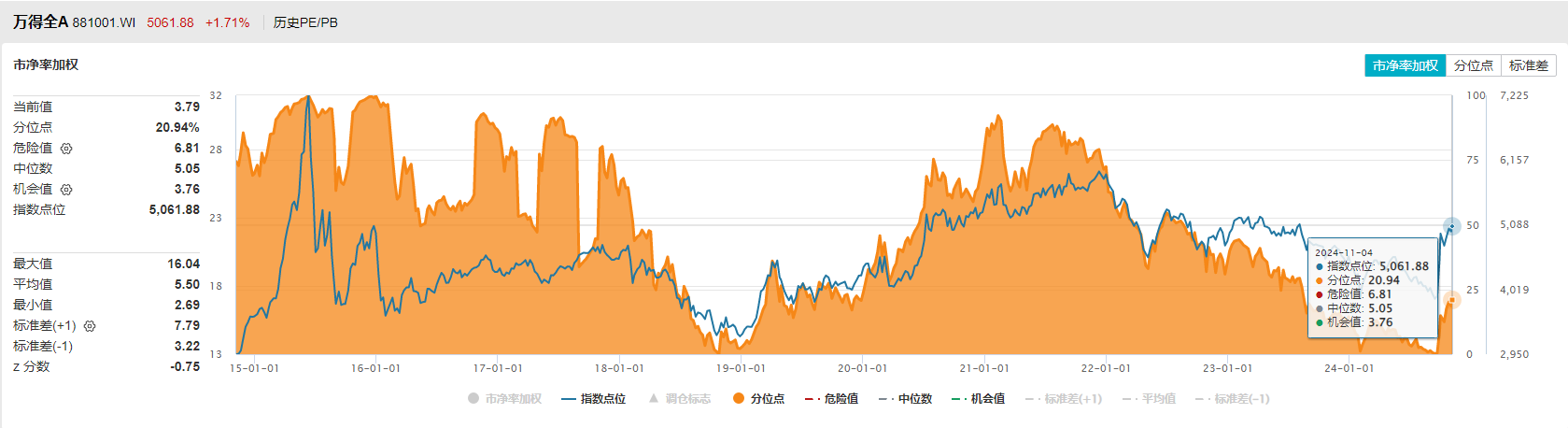

A股:2024年10月底,A股三季报披露收官,其中,2465家公司实现归属于上市公司股东的净利润同比增长,占比46.09%;215家公司拟现金分红。整体A股上市公司盈利有着明显的改善。货币政策保持适度宽松,为市场提供了充足的流动性;一系列稳增长政策的实施,随着时间推移,对经济的积极影响有望持续释放。

估值角度,目前万得全A的加权PB为3.79倍,处于近十年20.94%的分位,具备较好的投资性价比。

美元债:美国银行指出,大选后美债行情可能出现逆转。过去四个月美元和美债收益率持续走强,主要源于市场对特朗普胜选的预期升温。然而,正是这种过于一致的市场预期,反而使得未来美元和美债收益率有着更大的下行空间。

目前,10年期美债收益率已经来到了4.3%左右,触及近4月最高水平,更远高于美联储9月首次降息前夕。即使考虑到“特朗普交易”的情绪影响,近期美债利率的上行幅度也很有可能偏离了正常的价值中枢。从逆向布局的角度而言,当前美债市场的调整反而是低位买入的较好时机。

原油:美国石油巨头凶猛扩产,目前油价情况不妙。最新季度,埃克森美孚石油和天然气产量同比增加24%,雪佛龙产量增长7%,荷兰壳牌和英国BP分别增加4%和2%。麦格理认为,如果OPEC恢复生产,叠加巴西等地的新增供应,油价可能继续承压。

然而,由于需求偏弱,OPEC的增产计划已经连番推迟,未来可能仍有变数。从估值上看,布伦特原油相对于2022年高点已经跌去近一半,近期也是跌多涨少,较为低估。目前原油资产具备较高配置性价比,可以考虑逢低布局。

特别提示:市场有风险 投资需谨慎

#牛市旗手持续活跃,赚钱机会如何把握?##结构性特征明显,如何跑赢指数?#

$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

本文作者可以追加内容哦 !