10月29日,小米15系列手机官宣发布。同时,小米也对外宣布:$TCL科技(SZ000100)$旗下的TCL华星,是小米15屏幕的独家供应商。或许是借了小米15的东风,10月30和31两个交易日,TCL科技股价连续上涨。

来源:东方财富官网,TCL科技(截至2024年11月1日)

但从财报来看:2024年前三季度,TCL收入下滑且业绩亏损。恐怕,再强的东风,也抵不过糟糕的业绩。不出所料,11月1日,公司股价以回落收尾。

一、新能源光伏,巨亏超60亿

说起TCL科技,如果你还只停留在TCL电视机,那你真的是out了。事实上,早在2019年,TCL就将电视机在内的多项终端业务进行了剥离。剥离之后,TCL开始主要聚焦半导体显示业务,如:手机、电脑和商用显示屏等。

2020年,TCL又将$TCL中环(SZ002129)$收入麾下,跨界光伏产业。至此,TCL形成了目前“半导体显示器件”(主要运营实体为子公司TCL华星)和“新能源光伏”一体两翼的业务布局。

2024年前三季度,TCL总营收约1231亿元,同比降低7.54%;净利润由盈转亏,亏损金额为18.29亿元。其中,半导体显示业务收入同比上涨25.74%,实现净利润44.43亿元,同比改善60.67亿元。

来源:TCL科技2024年三季度季报

反观TCL中环,则是另一番场景。

目前,我国光伏产业正处于你死我活的竞争阶段。一方面,产能明显过剩;另一方面,受地缘政治等影响,部分海外市场通过反倾销和反补贴等手段,阻碍我国产品出口。整个光伏产业均面临跌价的压力,甚至出现价格与成本倒挂的现象。

作为我国主要的硅片生产商,中环也无法独善其身。2024年前三季度,中环营收同比下滑53.6%,亏损金额高达64.78亿元。

来源:TCL科技2024年三季度季报

原来,TCL科技的亏损,中环是主要拖累。

二、两手抓,却均难敌京东方

很显然,半导体显示业务目前是TCL的支柱业务,TCL也在收购扩产。

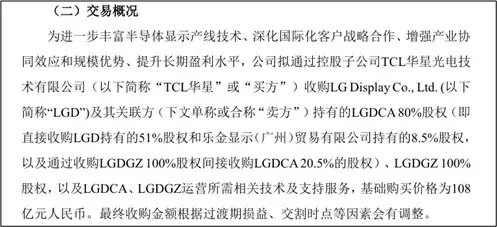

9月26日,TCL公告表示:TCL华星将分别收购韩国显示设备公司LG旗下LGDCA 80%股权和LGDGZ 100%的股权,以及相关技术和支持服务,基础购买价格为108亿元。

来源:公司公告(2024年9月26日)

来源:公司公告(2024年9月26日)

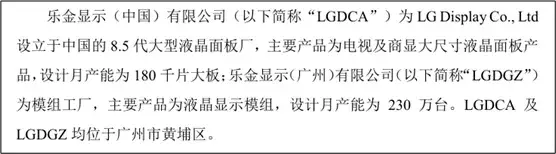

从业务来看,LGDCA是一家大尺寸LCD(液晶显示屏)面板厂,LGDGZ是一家显示模组工厂,TCL此次收购,也算是在LCD技术路线再下一注。

从行业来看,目前主要有两种主流技术:LCD和OLED(有机电激光显示)。相较来看,OLED轻薄、省点、效果更好;LCD成本低、技术成熟、使用寿命和护眼等方面更加完善,两种技术可以说互有优势。TCL科技也是两手抓,但两手都低人一头。

先说,LCD面板。

公开数据显示:2024年上半年,TCL华星出货量为2440万片,市场份额约为20.6%,同期$京东方A(SZ000725)$市场份额为23.8%。即使收购LGD中国业务(市占率约为2%)后,市占率仍不及京东方。

况且,公开数据来看,两家标的公司的业绩均呈下降趋势。

公告显示:2023年,LGDCA营业收入为63.34亿元,同比下滑36.84%;净利润为6.02亿元,同比下滑14.73%。LGDGZ营业收入为118.6亿元,同比下滑58.28%,净利润为5.36亿元,同比下滑11.55%。

来源:公司公告(9月26日- LGDCA业绩)

来源:公司公告(9月26日- LGDGZ业绩)

再说,OLED面板。

近年,随着OLED技术不断完成,成本不断优化,成为了手机屏幕的首选,出货量不断增长。公开数据显示,2023年,OLED屏幕在智能手机市场的渗透率已达到50.8%。而根据麦吉洛咨询统计数据,2024年上半年,全球柔性AMOLED智能手机面板出货量排名前五中,TCL华星位列第三,而排在其前面的,正是京东方。

三、高额负债,财务承压

另外,108亿元的并购价款哪里来呢?

根据公司公告,本次交易将以现金方式支付,资金来源为TCL自有或自筹。

来源:公司公告(2024年9月26日)

自有?恐怕真没有!

截至2024年三季度末,TCL科技的流动比率只有1.01,速动比率只有0.74。换句话说,把TCL的短期投资和各项应收款全部变现,连同账上的资金,还不够偿还现存短期负债。若再融资,无疑是雪上加霜。最终,恐怕只能走上股权融资的道路。

光伏产业的现状,一目了然。至于显示面板的江湖,即使TCL翻过了日韩厂商的竞争,但依然面临京东方这座大山。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#TCL科技涨停 股价创历史新高#

本文作者可以追加内容哦 !