这几天把我关注的光伏企业财报都仔细研读了,情况比我预想中的要好一点。

盈利之王上周五刚讲过,阳光电源赚了76个亿。

亏损之王自然是隆基绿能,今年已经亏了65个亿。

排名第二的是TCL中环,今年亏了61个亿,不过第三季度就亏了30个亿,是隆基的两倍多,所以第三季度的亏损之王非他莫属。

通威股份亏了40亿,这个表现比我预期的要好,他上半年就已经亏损了31个亿,第三季度只亏了8个多亿。

其他企业亏损也不算多,比如大全能源亏了11个亿,天合光能亏了9个亿。

天合光能上半年本来还赚了5个多亿,意味着第三季度亏了近14个亿。

与之相反的是晶澳科技,虽然今年亏了5个亿,但是第三季度实际上还赚了近4个亿。

我关注的光伏企业里面,只有晶科能源赚了12个亿,还有做光伏材料的福斯特表现很不错,今年已经赚了近13个亿。

当然还有做光伏设备的企业也是赚钱的,只是账款会是个问题。

这些企业的财报都有一定程度的修饰美化,但都还是合规的。

隆基绿能亏损之王的帽子,早就已经戴上了,毕竟上半年就已经亏了近53个亿,所以第三季度的表现算是还好的。

我特意看了隆基的业绩交流会,因为他一直都是公开的,所有人都可以第一时间看整个过程。

与半年报的业绩交流会不一样,上半年如此巨亏,公司也没低个头认个错啥的,可能是担心业绩已经这么差了,就不打击信心了吧。

这次三季报的交流会,钟宝申一开场就认错,而且还进行了反省,态度很到位,他的原话是这样的:

“隆基今年前三季度业绩确实很差,不能够全部归结为外因。我们内部也做了深刻的反省和总结。很大程度,我们经营管理上也是有责任的。或者说,在这个过程中,我们是有一些失误的,自身经营管理没做好,也是出现这么大亏损的一个非常关键的原因。”

首先承认今年的业绩很差,然后没有找外部原因,把责任归咎于自己的管理。

昨天我还在《A股牛市已结束,还是倒车接人?》的文章说,亏了就把原因归咎于经济、股东减持、公司垃圾等等这些方面,就是不从自己身上找原因。

人性的弱点有个很典型的代表,那就是喜欢为自己的失败或者挫折找理由,因为需要安慰脆弱的内心。

隆基这次很不错,敢于承认自己的问题,而且说得很具体,他说今年的亏损主要是两个原因,第一个是美国市场没做好,第二个产品管理没做好。

上个月的时候流传出这样一个消息,是李振国与投资机构交流的内容,说隆基近三年在美国市场损失了100亿。

企业大了之后,经营效率就会下降,但是隆基在美国的团队尤为差劲,这是钟宝申自己说的。

还有隆基错过了储能这个风口,阳光电源之所以能成为盈利之王,储能可以说是一大主力军,今年的盈利能力比逆变器都强。

光储一体化今年确实挺流行的,有不少光伏企业都在做,比如组件企业里面唯一赚钱的晶科能源,就一直在大力发展储能业务。

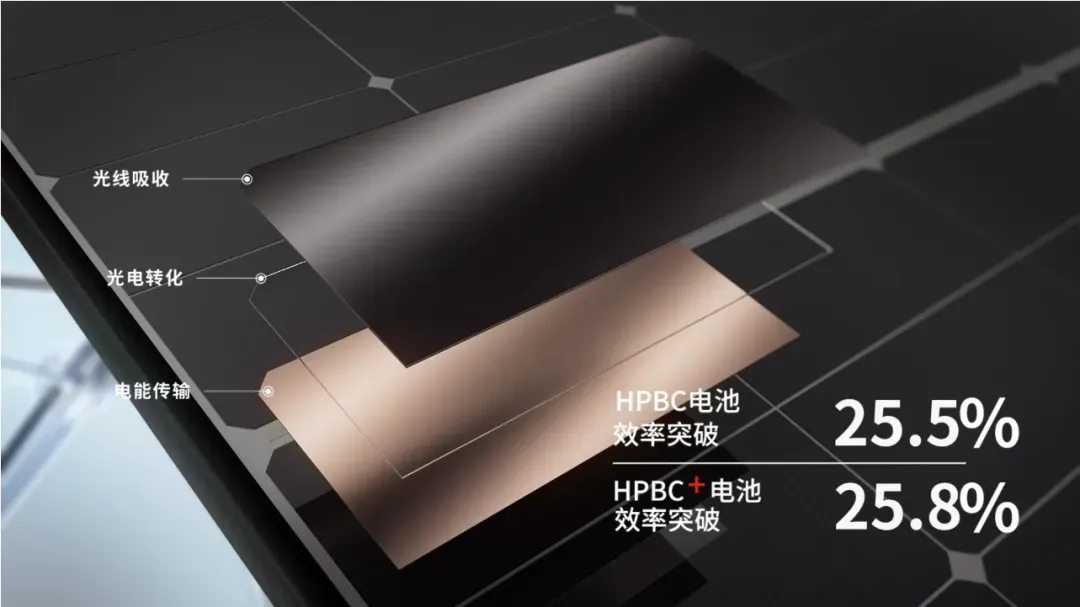

隆基可能是把所有精力都放在了BC技术上面,毕竟这是他翻身的唯一机会。

对于BC技术和TOPCon技术的争议,上到巨头企业,下到看热闹的观众,一直没有停止过。

有一点是没有争议的,那就是BC的功率肯定是要比TOPCon高,至于高多少,那就是众说纷纭。

比如钟宝申说BC的主流功率是645W~650W,要比TOPCon高5%左右。

但是晶科能源不这样认为,他说TOPCon的主流功率在620W~625W之间,如果是这样的话,差距就没那么大,而且晶科能源觉得明年TOPCon还能大幅度进步。

反正都是说自家的东西好,你看所有企业宣传的最高效率都要高出实际效率不少,而且未来会提升多少本来就是未知数,所以争论其实没有意义。

然后错过储能还有个很重要的原因,隆基近两年想打造的第二增长曲线是“氢能”,钟宝申直接承认这是战略失误。

氢能这个东西我去年有提过,也只在分析“潍柴动力”的时候讲了,因为他的氢能发动机做得不错。

我也曾花过比较长一段时间研究这东西,最后发现氢能是很好,但是商业化还早得很,所以就没讲了。

当然这部分信息并不是官方公开的,真实性存疑,所以上个月我也没讲。

如果按照这份信息,隆基绿能未来要把储能作为第二增长曲线,但是在这个时间点上布局储能,是不是晚了点?

我觉得这个信息是不怎么靠谱的,我也试图确定李振国这番表态的真实性,但是很可惜现在依然确定不了。

可是如果根据这次三季报业绩交流会钟宝申的话,这个信息不能说是假的,但是应该是断章取义或者曲解了李振国的意思。

因为他说隆基目前还是准备发展氢能,而且说大家可能误解了振国总的意思,到此时此刻,公司还没有决定要不要做储能电池。

这里面有两个信息,第一个李振国那次交流会确实讲了相关问题,但是由于不是公开的,所以传出来的信息是失真的。

第二个隆基目前没有确定也没有否认要不要做储能,但是氢能会继续慢慢做。

不管怎么样吧,反正氢能和储能目前都不是隆基的重点,现在的核心还是光伏组件,

然后今年亏损的第二个原因产品管理问题,这主要是BC产品导致的,隆基之前是想尽可能的宣传BC产品,毕竟爱旭都在兼顾TOPCon,也就隆基一家单赌BC。

可能是宣传过头了,销量还是很不错的。

可是产能没有跟上来,所以交付出了问题,这就导致之前的宣传很多都白费了。

为了解决这个问题,只能先把宣传活动缓下来,然后加速建生产线,于是就有了逐渐把所有生产线都转型为BC的计划。

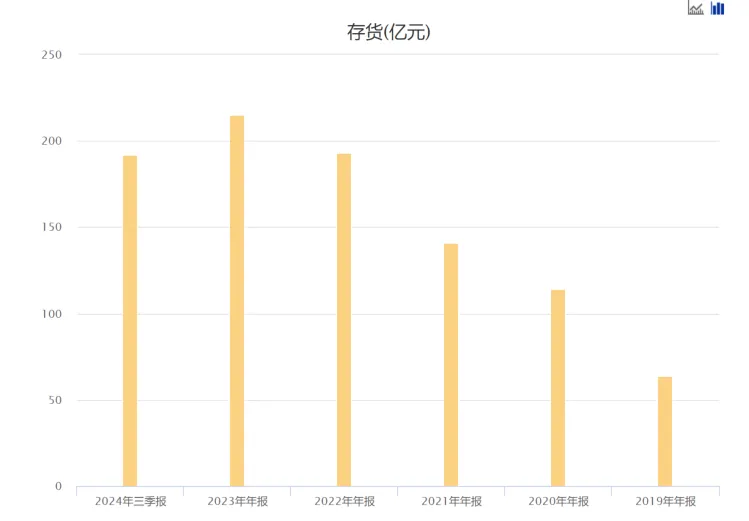

可是没想到产量上来之后,销量却没能跟上来,所以就有了裁员风波,还导致存货大幅度上升。

如上图所示,隆基是很注意自己财务状况的,所以才会准备那么多现金放在账上。

以前的存货也并不高,但是去年突破了200亿,今年三季度就已经高达192亿,这明显就是产量和销量错位了。

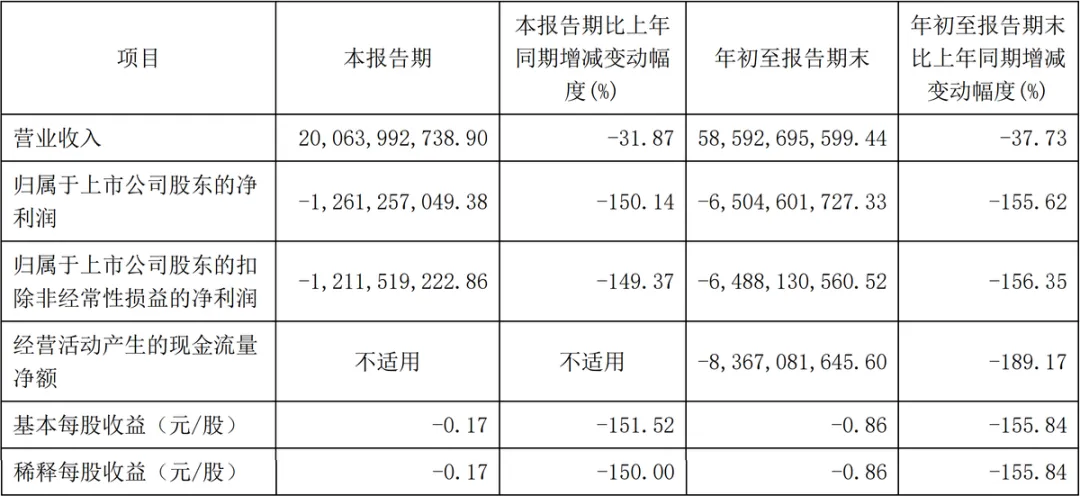

然后再加上光伏行业惨烈的现状,隆基绿能就交出了下面这份成绩单。

今年前三季度营收586亿,同比下降37.73%,归母净利润-65亿,同比大降155.6%。

第三季度营收200.6亿,同比下降31.87%,归母净利润-12.6亿,同比大降150%。

这个成绩当然很差,但是难免想到另一个问题。

隆基绿能如此优秀都这么惨了,先不说同级别的那几个巨头,那么多中小企业会有多惨?

从诸多光伏企业的三季报,我终于看到了光伏行业一个大概的转折时间点。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

$隆基绿能(SH601012)$$通威股份(SH600438)$$晶科能源(SH688223)$

本文作者可以追加内容哦 !