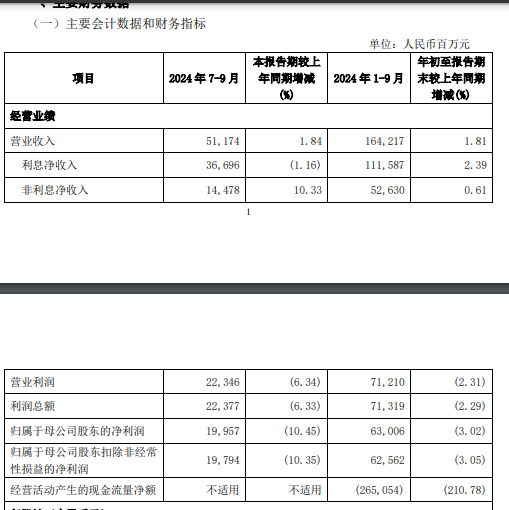

虽然因为财政刺激,9月底各大银行都好好回了一波血,但这只能算是锦上添花,而非雪中送炭。在10月底的财报季,一些银行被“打回原形”。例如,兴业银行(601166.SH)发布的三季报显示,2024年前三季度,公司实现营业收入1642.17亿元,同比增长1.81%,增速与半年报基本持平;前三季度实现归母净利润为630.06亿元,同比下降3.02%,增速比半年报下降3.88个百分点。从单季度看,2024年第三季度公司实现归母净利润为199.57亿元,同比下降10.45%,出现了较明显的下滑。

对于一个资产规模超10万亿的银行来说,出现如此幅度的利润下滑,是十分罕见的一件事。对此,有媒体认为其净利润增速的下滑主要是由于其第三季度增加了减值计提力度,同比多提了约28亿元减值。而背后的深层次原因,或许在本轮房地产调整周期中,许多地产商纷纷爆雷,对其资产质量构成较大的压力。有媒体推算,2024年上半年末兴业银行对公房地产的债权约为2737亿元,占对公房地产融资余额的36%,而这部分债权的不良率高达8%以上。

兴业银行在三季报业绩说明会上也透露,截至9月末,公司对公房地产融资的不良资产率3.96%,比中报上升了0.31个百分点,比年初上升了0.92%。这说明其对房地产的资产质量有所恶化,所以不得不在三季度继续增加计提。此外,兴业银行业绩说明会上还披露,截至9月末,公司的地方政府融资平台债务余额合计1371亿元,较年初减少244亿元,不良资产43.93亿元,不良资产率3.20%,较年初上升0.68个百分点。

总之,虽然兴业银行股价得益于刺激政策有了大幅上涨,但净资产收益率持续下降,资产不良率持续抬头,仍然是该银行不得不解决的现实问题。

追加内容

本文作者可以追加内容哦 !