一、 市场回顾

数据时间:2024/10/28- 2024/11/1

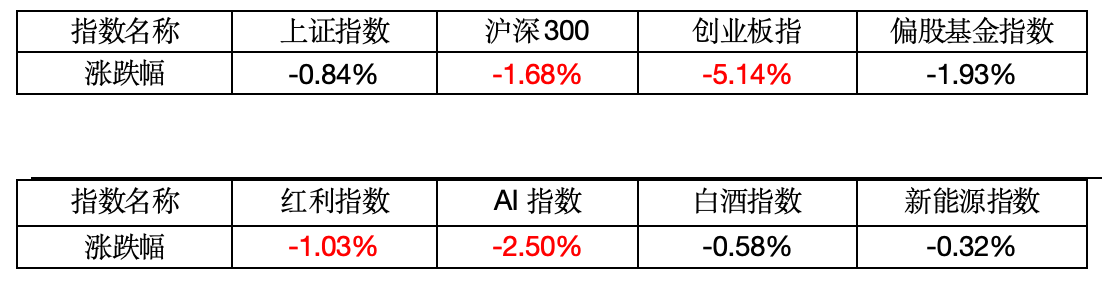

在风险偏好仍较高的背景下,或许受美国大选和国内外不确定性因素影响,上周A股整体震荡,沪深300周表现跑赢创业板指,红利周表现强于成长风格的AI。或许是市场分歧变大下资金轮动的结果。

二、下阶段A股策略

短期或继续震荡,等待政策和资金的进一步明确,中期或需观察政策的推进和效果情况。9月底超预期政策催化的乐观情绪主导的第一阶段行情或已结束,市场的分歧变大。短期看,一方面,近期A股的成交量仍较大,市场的风险偏好仍较高,更多的国内政策也还在路上。另一方面,美国大选结果对国内的影响待定,利好政策超预期程度和增量资金规模有待进一步明确。中期而言,国内政策如何推进和政策的效果仍待进一步观察验证。综合博弈下,A股短期或继续震荡,轮动加速热点切换快赚钱难度不小,当前或可多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类004513,C类004512)。

三、下阶段影响股市的因素

1、国内宏观:

10月制造业PMI回到枯荣线以上,结构上生产修复相对较快,而需求改善相对较慢。10月制造业PMI回升至50.1%,高于预期值49.9%,再度站到荣枯线上,结束连续5个月的收缩。从制造业PMI分项表现来看,生产加速扩张贡献最大,原材料购进价格指数从上个月的45.1%回升到了53.4%,生产经营活动预期指数从52%回升到了54%,生产指数从51.2%回升至52%。对比而言,需求相关指数改善较慢,新订单指数同步回升至50.0%,回升0.1个百分点,新出口订单指数还下降了0.2个百分点,出厂价格指数虽然也回升了5.9个百分点,但是仍未达到枯荣线上方。从非制造业情况看,建筑业PMI回落至50.4%,表现仍弱,处于历史同期最低位;服务业PMI回升至50.1%,重回扩张。

10月房地产数据有所改善,但是也要注意两点风险。9月末地产新政落地后,10月地产新房和二手房市场都出现了大量的成交,特别是宽松力度较强的深圳,二手房网签备案量达到6118套,同比上涨121%,为2021年2月以来的最高点,也突破了所谓的枯荣线。但是,当前仍有两大风险需要关注:一是结合周度成交面积,部分一线城市成交和认购都呈现“先升后降”的趋势,说明之前累积的存量客户释放在接近尾声。根据克尔瑞数据,10月第四周14个重点监测城市新房、二手房成交面积环比小幅下降2%。目前成交客户主要以低总价和存量客户为主,这部分算是刚需型客户,后续成交量能否稳住、房价会否再次探底,取决于改善型客户会否入场。二是10月二手房价格依旧全线下跌。中指研究院数据显示,10月份百城二手房房价环比下跌0.6%,同比下跌7.27%,已经是连7个月环比集体下跌。当前地产市场成交活跃,整体仍处于以价换量的状态,需观察未来成交量与房价变化情况。

2、国内流动性:

小微盘持续走强,源于边际增量资金主力变化。自9月24日以来,A股日成交额从5000亿左右快速攀升至10月8日的3.5万亿,此后基本维持在2万亿左右。对比而言,同期恒生指数从1000亿港元左右快速攀升至10月8日的6204亿港元,当前基本回落至1500亿港元左右。可见,A股成交额并未显著缩量,这或意味着市场边际增量资金发生了变化。分风格看,上证50和沪深300略有缩量,但是中证2000和微盘指数成交额基本无缩量,市场的增量资金在这些小微盘活跃着,从而导致短期市场风格偏向小盘。截止2024Q3,按照流通市值计算,A股散户持仓占比41%,专业机构投资者(不含一般法人)占比13%,散户持仓占比远超机构投资者。一旦市场出现积极的做多信号,散户资金快速入场,这可能导致市场主导资金从机构变成散户,市场脉络从价值投资变成主题炒作。最新两融数据能体现这一变化,散户正在积极入场,9月24日至10月31日A股融资余额增长了3364亿元。但是,也要注意这种炒作可能引发监管层的管控,比如点名发股价异动函、加快垃圾股退市等,这些可能会对小微盘风格形成压制。

3、海外宏观:

非农就业数据短期受到飓风和罢工扰动。2024年10月美国新增非农就业1.2万人,预期增加10万人,前值下修至22.3万人;10月季调失业率为4.1%,预期4.1%,前值4.1%;10月非农私人部门时薪环比增速反弹至0.4%,略高于预期0.3%。非农大幅低于预期有短期因素扰动:据美国劳工部估算,波音公司及其他罢工事件使得10月调查数据减少约4.4万人。除此之外,10月两场飓风的影响范围则更为广泛且难以估算,服务提供部门中多数行业就业人员有所减少,在接连两场飓风的影响下,商品生产部门全面受到影响。按失业类型看,永久性失业人口明显增加,再进入劳动力市场的人数增加、新进入劳动力市场的人数却减少,整体的劳动参与率和就业率回落,指向美国劳动力市场继续降温,但降温程度受天气等短期因素所模糊。

数据来源:Wind,海富通基金,截至2024/11/4日数据

注:偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !