作者|睿研消费 编辑|MAX

来源|蓝筹企业评论

双十一期间,如果你在拼多多上搜索五粮液普五的价格,会发现抢券后798元就能拿到手。

今年年初,五粮液将普五的出厂价上调至1019元。意味着,现在通过电商平台买到普五的价格,比当时经销商拿货的价格还便宜。

这在消费市场萎靡的当下不奇怪。毕竟,老大哥茅台旗下的主打产品飞天茅台,也从去年2700元一瓶,逐渐跌到2300元,如今双十一继续下跌至2000元附近。

一直以来,各大白酒企业都想将核心产品对标飞天茅台,通过低一档的价格差维持住自己的市场份额。但是当茅台都开始撑不住的时候,便会刀刃向内,用价格战的方式抢占腰部市场。这个时候,像五粮液这样的企业会更加难受。

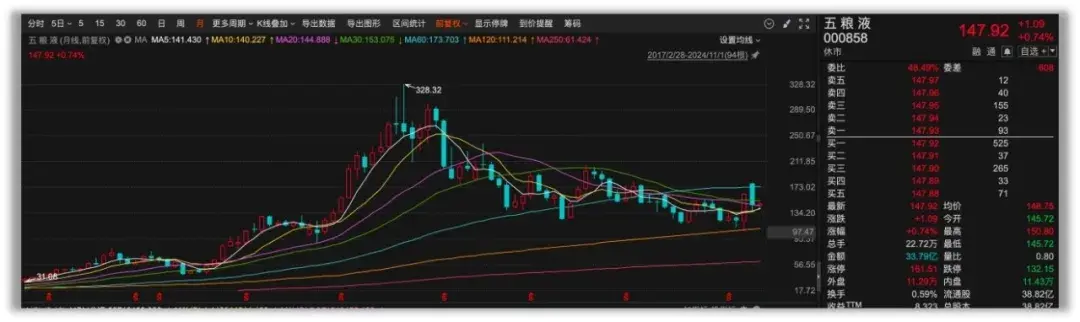

近年来,尽管五粮液的营收和利润都在增长,股价却从最高点328.32元/股下降至147.92元/股。

因为资本市场反馈了一个预期变化:曾经市场能给予的高估值是在五粮液有着10%以上稳定增长的基础上而实现的,如今五粮液增速逐渐放缓,终端价格萎靡不振,资本市场对其估值理应做出新的调整。

低增速时代

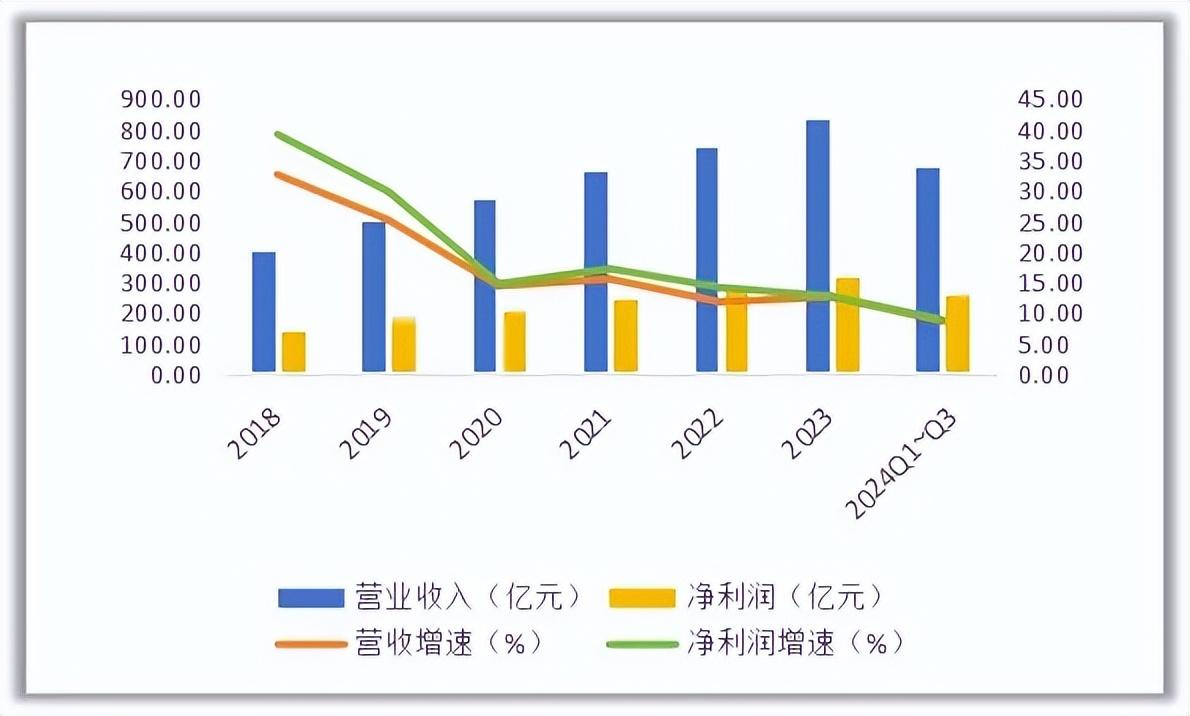

根据五粮液最新发布的三季报,公司前三季度实现营收679.16亿元,同比增速8.6%;实现净利润259.41亿元,同比增速8.84%。

无论是营收增速还是利润增速,五粮液今年前三季度的表现相较于去年都有所放缓。去年,五粮液营收和净利润的增速还是12.58%和12.69%。

横向对比,在高端白酒阵营中,五粮液营收、净利润增速都处在相对较低的位置。今年前三季度,茅台的营收、净利润增速为16.91%、14.96%,山西汾酒的营收、净利润增速为17.25%、20.2%,古井贡酒的营收、净利润增速为19.53%、25.22%。

对于为何五粮液增速会放缓,《蓝筹企业评论》结合五粮液中报,认为主要有两点原因:

首先,五粮液的其他酒产品(如五粮春、五粮醇、五粮特曲、尖庄等)在今年上半年的销售量为54156吨,同比下降23.86%。

其次,结合五粮液上半年核心产品实现营收392.05亿元、实现销量24194吨来计算,平均每吨实现收入162万元,而去年同期这一数字为169万元。

针对吨价下滑的原因,有券商指出或许是因为五粮液加大了1618和低度酒的推广而导致的,同时高价位产品还处在培育期,因此短期吨价会暂时承压。

从毛利率的角度来看,今年前三季度五粮液的毛利率为77.06%,同期不抵茅台的91.53%和古井贡酒的79.71%,同时山西汾酒和洋河追得也很紧,毛利率分别为76.03%和73.81%。可以看出,五粮液“老二”的位置似乎并不稳固。

数据显示,今年前三季度,五粮液的存货达到了175.36亿元,相较去年同期上涨12.22%。

今年以来五粮液的运营情况并不乐观,往上和茅台比依旧有不小的差距,同时山西汾酒、古井贡酒也紧随其后,对老二的位置跃跃欲试。

折戟高端

虽然如今面临着各种困难,但曾经五粮液也是白酒界不可一世的存在。

上世纪七十年代,中国经济正在从计划经济向市场经济过渡,白酒定价权也随之放开。

当时,五粮液是白酒界中最会靠营销塑造高端形象的酒企。如今我们常听到的“饥饿营销”,早就被五粮液给玩明白了。当时,一瓶五粮液的价格能从十几元涨到70几块,出厂价依次超过泸州老窖、汾酒和茅台,同时凭借多次扩大产能,顺利站上了白酒一哥的位置。

类似于“600年五粮液拍出50万元天价”“国际孔子文化节祭孔大典唯一祭祀酒”等卖点,也是五粮液一手打造出来的,甚至还出巨资在许多地方电视台讲述五粮液的品牌故事,也为在高端白酒高端市场立足打下根基。

同时,为了消化掉前期过快扩张的产能,五粮液顺水推舟,推出“大商制”模式,并将OEM引入到白酒行业,把非核心的白酒品牌如“五粮醇”“五粮春”“五粮神”等,交给大经销商全权负责。

在这种模式下,五粮液只需要负责生产和检验,就可以凭借自己的品牌影响力获得来自经销商的保证金和分成利润,并消化掉自身过剩的产能和良品率较低的产品,可谓一举多得。

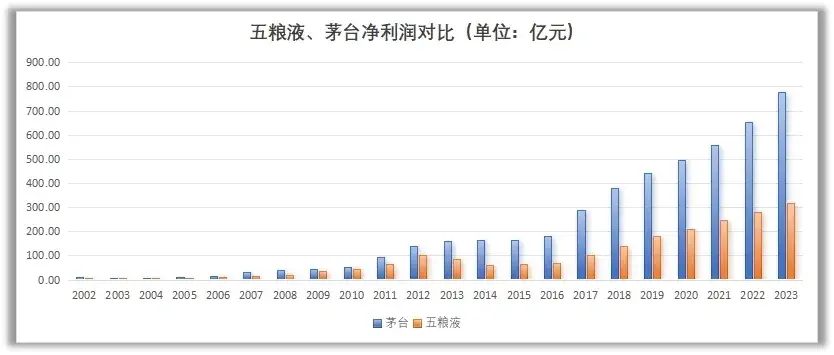

凭借这些模式上的创新,五粮液很快在白酒界建立起了一个庞大的商业帝国,旗下拥有上百个子品牌,实现了规模的飞速扩张。在2002年的时候,五粮液的营收和净利润分别为57.07亿元、6.19亿元,而此时茅台的营收和净利润分别只有18.35亿元、3.39亿元,根本不是一个量级的公司。

不过,很快五粮液所采用“大商制”和OEM的弊端就显现了出来。由于不少新成立的子品牌质量把控不过关,不同经销商所负责的不同子品牌之间还会打价格战,导致子品牌之间相互“内耗”,进而拉低了五粮液的整体品牌形象。同时,在“大商制”模式下,区域经销商被赋予了过多的权利,使得五粮液对于消费终端的管控力十分有限。综合来看,五粮液早期所采取的模式,并不适合品牌的长远发展。

正当五粮液被此前疯狂扩张的副作用所困的时候,对手茅台却凭借坚守高端阵地实现了反超。从营收来看,茅台在2008年就实现了对五粮液的反超,前者当年营收82.42亿元,后者当年营收79.33亿元;从净利润的角度来看,早在2004年,茅台就替代五粮液成为白酒界最会赚钱的公司,前者在当年实现净利润8.53亿元,后者当年实现净利润8.3亿元。

而且,茅台也学会了五粮液那一套营销玩法。在2011年,一瓶上世纪50年代的老茅台在北京拍出112万元的高价,被网友戏称“一瓶茅台抵一套房”。从此,茅台的高端形象深入人心,逢年过节开一瓶两千多块钱的茅台起到了不少活跃气氛的作用。

冷静下来看,茅台之所以能在高端市场超过五粮液也是有原因的:酱香工艺本身就会使酒品随着时间的延长而愈发浓厚,同时酱香白酒在酿造过程中,基酒需要放3~5年,有限的产能进一步塑造了其稀缺性。

从提价周期来看,侧面体现出了茅台才是白酒界的老大哥。就拿最近几年的行情来说,2018年1月,茅台上调了终端销售价格上限,从1299元/瓶上涨到1499元,而52度五粮液终端零售指导价只从969元上调至1099元。今年2月份,飞天茅台的出厂价从969元/瓶提至1169元/瓶,一口气上涨了20%,而第八代五粮液出厂价只从969元/瓶上涨至1019元/瓶,象征性涨了50元。

经过多年在高端圈挣扎,普五依旧是五粮液的核心大单品,但价格还不到飞天茅台的一半。而且,五粮液在五年前推出的超高端501五粮液和经典五粮液,卖得也并不好,无法与飞天茅台分庭抗之。

这也是“大商制”留下来的弊端,当亲朋好友拿着501五粮液或者经典五粮液时,有时还会被误以为是杂牌酒。

可见,在消费者心中,五粮液相较茅台在高端白酒领域的认可度差了一个档次。

这轮周期不一样?

从2016年开始,五粮液至少调价了六次以上。但让人尴尬的是,在这期间出现过不少价格倒挂的情况。

比如在2015年,多家经销商反映,五粮液市场存在价格倒挂情况,当时普五出厂价为609元,而终端销售价格却只有600元左右。为此,五粮液不得不在股东大会上重提“保价”政策,试图控量保价。在2018年,五粮液普五的零售价格大概在810元左右,意味着经销商基本不赚什么钱。

如今,情况变得更严重了一些。今年年初五粮液将普五的出厂价上调至1019元/瓶后,终端市场反应并不强烈。当时,即便是五粮液官方的电商平台,普五价格也仅为1099元/瓶,在拼多多的百亿补贴之后,普五的价格甚至能优惠到876元/瓶。

在双11期间,《蓝筹企业评论》记者在拼多多上搜索普五的价格,发现抢劵后价格已经落到了798元/瓶。

电商平台卖的价格甚至比出厂价还要便宜,着实让五粮液的脸面有些挂不住。早在今年3月份,五粮液就发布声明称公司未在拼多多平台开设官方旗舰店,也未授权任何商家在拼多多平台使用“五粮液”的名称。

虽然表面上吵得很凶,但深层次的寓意其实大家都心知肚明:能以如此低的价格出售五粮液普五,肯定不是拼多多凭借一己之力促成的,其中肯定少不了经销商的参与。可以说,五粮液的声明,表面上是在针对拼多多平台,实则在敲打和自己合作的经销商们。

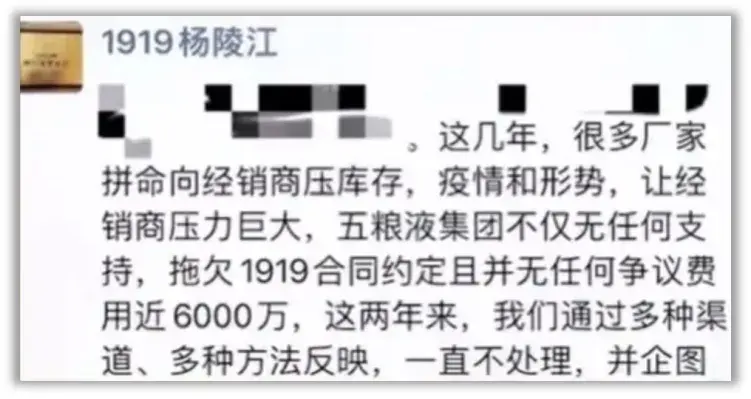

其实,经销商也是有苦说不出。在今年五粮液官宣涨价后,由于经销商本来就面临着很大的库存压力,终端市场不振的情况下,涨价无疑会进一步侵蚀自己的利润空间,五粮液和经销商的矛盾不断被激化,1919董事长杨凌江就曾直接在朋友圈怒斥五粮液向经销商压库存、拖欠费用近6000万。

之所以说白酒产业当下面临的困境非同寻常,是因为在这一轮调整中,就连老大哥茅台都未能逃过零售价下跌的命运。飞天茅台年初价格还在2700元,几个月后就下跌至2300元,如今价格更是逼近2000元。

许多产业都有这样一个规律,头部企业有着高额溢价,享受足够的利润空间,腰部企业通过差异化的低维度定价,吃掉剩下的市场。但是,当头部企业产品价格支撑不住时,便会降价抢食腰部企业的市场空间,此时腰部企业会感到更为难受。这便是五粮液当下面临的困局。

白酒产业的疲态早有端倪,2016-2023年,白酒产量分别为1358万千升、1198万千升、871万千升、786万千升、741万千升、716万千升、671万千升、629万千升,逐年下降。其中,唯有高端龙头企业可以通过提价实现利润的增长,中低端白酒早已哀嚎一片。

目前白酒市场渠道端表现依旧不乐观。《2024中国白酒市场中期研究报告》显示,2024年上半年有超60%的经销商和终端零售商表示库存同比增加,超50%表示利润空间缩减,意味着经销商和终端零售商还有大量的库存尚未消化完毕,白酒消费端呈现出较大压力。

的确,消费端暂时很难挖掘出白酒行业的增长点。众所周知,商务宴请和家宴是白酒重要的消费场景,今年以来这两项也在拉胯白酒的消费,上半年北京规模以上餐饮企业利润同比下降88.8%,利润率仅有0.37%就是鲜明的佐证。同时,从消费群体来看,爱喝茅台、五粮液的一代人正在老去,年轻人真的不爱喝白酒了。

如今,白酒指数已经较高点下跌了四成,五粮液的股价也从最高点328.32元/股下降至如今的147.92元/股。

如此惨烈调整的背后,资本市场似乎看见了一个事实:当初有大把钞票随便在宴会上开个飞天茅台、五粮液普五的人,他们的孩子中很多即便喝烈性酒,也会选择威士忌。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !