因收购事项告吹,$德邦科技(SH688035)$德邦科技(688035.SH)放量重挫超15%。

事实上,11月1日,公司股票就已大跌7.51%。两个交易日,累计下跌21.93%。

好不容易从深坑里爬了出来的德邦,又重新陷了进去!

可谓“成也萧何,败也萧何”。

告吹

就在近9000股民心里还在犯嘀咕“为何1日德邦股价单边下跌,没有丝毫抵抗的意思”。

11月1日晚,德邦科技亲手揭开了这个谜底。

德邦公告称,交易对手方永利实业、曙辉实业因故单方发出终止此次股权收购交易,导致股权收购事项已无法继续实施。

德邦也很无奈,本想通过收购事项取得衡所华威控制权,进而开辟新的业绩增长点。没想到,到头来竟然落空。

德邦股民唯一还能有所欣慰的是,因该收购事项,公司股票涨了近1倍:

9月20日-10月31日,累计上涨96.84%(从不到24块最高涨至近49块)。

一扫2024年长时间处于破发状态时阴霾。

这期间交易也异常火爆,换手率接近200%(195.3%)。

据此可以推测,有人已获利(回本)离场,有人因看好收购火急火燎地冲了进来。

只是新进来的投资者,如果这在两天大跌没有止损,注定中短期要站岗。

有股民已懊恼不已,追涨了德邦。

倾囊收购

不过,话又说回来,之前因收购涨了那么多,现在收购告吹跌一跌也很合乎情理。

这起收购事项可追溯至9月20日,德邦科技与永利实业和曙辉实业签署《收购意向协议》,拟通过现金方式收购衡所华威53%股权并取得其控制权。

双方初步协商衡所华威100%股权作价范围为14亿元-16亿元,也即53%股权对价为7.42亿元-8.48亿元。

要知道,2024年前三季度,德邦科技账面现金及交易性金融资金也不过6.75亿元。

这真的是在倾囊收购呀!

原因莫过于非常看好衡所华威主营。衡所华威成立于2000年10月,主要从事半导体及集成电路封装材料研发及产业化,主营产品为环氧塑封料,现有生产线12条,拥有Hysol品牌及KL、GR、MG系列等一百多个型号的产品。

这块业务高度对标另一家科创板上市公司华海诚科。值得一提的是,衡所华威市占率也超过了华海诚科。

衡所华威销售网络覆盖全球主要市场,为英飞凌、安森美、安世半导体、长电、华天、通富微电、士兰微等国内外知名半导体集成设备制造商及龙头封测企业提供专业化产品及服务。

根据PRISMARK统计,2023年衡所华威在全球环氧塑封料企业中销量位居第三,销售额位列第四,在国内环氧塑封料企业销售额和销量均位于第一,具有一定的行业领先地位。

提升盈利而不得

德邦专注于高端电子封装材料研发及产业化,产品形态为电子级粘合剂和功能性薄膜材料,具体分为集成电路封装材料、智能终端封装材料、新能源应用材料、高端装备应用材料四大类别。

上市后,德邦集成电路封装材料在规模上起色并不大。2022年、2023年收入各为9427.18万元和9626.32万元,同比+12.87%、2.11%,相应营收贡献率为10.15%和10.33%。

到了24H1,该业务收入同比增长29.15%至6023.1万元,营收贡献率升至13.01%。

德邦拟通过此次收购扩充电子封装材料产品种类,实现产品结构互补,加快达成高端电子封装材料领域综合解决方案供应商的发展目标。

此举的另一层深意为优化公司业务结构,从而提升盈利能力。

受市场竞争、产业链成本压力传导等因素影响,部分客户产品销售价格有所下降,占据公司营收大半壁江山的新能源应用材料收入增长5.91%至2.6亿元(营收贡献率为56.07%)。

与此同时,该业务毛利率已走低至11.98%。此前2022年、2023年各为19.77%和21.3%。

这加剧了公司净利下滑。

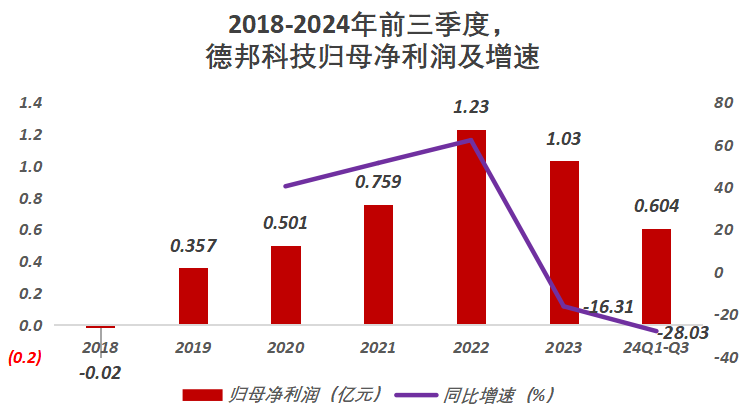

在2023年同比下降16.31%至1.03亿元后,24H1再度下降了33.18%至3371.07万元。

在这之前,德邦净利曾连续4年保持快速增长。

可惜,天不遂人愿,交易对手方选择不卖了。

存独立IPO可能性

为何永利实业、曙辉实业两家企业又反悔了呢?

原因在于“如若继续发展,衡所华威存在独立IPO的可能性”,有市场(媒体)人士对此早有分析。

你看啊,根据永利、曙辉对衡所华威作出的业绩承诺,预计2024年-2026年3年承诺期合计实现净利润不低于1.85亿元。其中,预计2024年净利润不低于5300万元。

2023年及2024年前三季度,华海诚科归母净利润为3163.86万元和3491.67万元。

就盈利能力来看,衡所华威并不输于华海诚科!

想清楚利弊之后,两名卖方踩了“急刹车”。

个人观点,仅供参考

#股市怎么看#

本文作者可以追加内容哦 !